2020年是特殊的一年,上半年受疫情冲击,线下活动急剧减少,多地楼市交易陷入冰点,房贷利率随LPR持续下降,监管层和多地政府出台政策缓解企业公积金缴纳压力和房企经营压力;下半年企业复工复产,部分地区楼市现报复性过热,同时公积金流动性压力增加,为楼市“降温”和规范公积金使用的新政频发。

同时,这也是LPR机制正式应用在房贷上的第一年也是关键性的一年,新增房贷报价需要银行和潜在购房用户一起适应,存量房贷合同则需要限期转换成LPR浮动基准或固定利率。虽然疫情限制了线下活动,但银行都开发出线上申请入口,按期完成了存量浮动合同的转换。加点数的设定、房贷利率的变动也已经与5年期LPR形成了较好的联动性。

整体来看,虽然2020年房市不够平静,但也比较平稳,“房住不炒、一城一策”的政策核心贯彻始末,房地产调控长效机制发挥了有效的作用,也在2020年进行了更丰富的完善。

2020年是特殊的一年,上半年受疫情冲击,线下活动急剧减少,多地楼市交易陷入冰点,房贷利率随LPR持续下降,监管层和多地政府出台政策缓解企业公积金缴纳压力和房企经营压力;下半年企业复工复产,部分地区楼市现报复性过热,同时公积金流动性压力增加,为楼市“降温”和规范公积金使用的新政频发。

同时,这也是LPR机制正式应用在房贷上的第一年也是关键性的一年,新增房贷报价需要银行和潜在购房用户一起适应,存量房贷合同则需要限期转换成LPR浮动基准或固定利率。虽然疫情限制了线下活动,但银行都开发出线上申请入口,按期完成了存量浮动合同的转换。加点数的设定、房贷利率的变动也已经与5年期LPR形成了较好的联动性。

整体来看,虽然2020年房市不够平静,但也比较平稳,“房住不炒、一城一策”的政策核心贯彻始末,房地产调控长效机制发挥了有效的作用,也在2020年进行了更丰富的完善。

— 1 —利率变动

1.1 全国房贷利率水平同比下降31BP

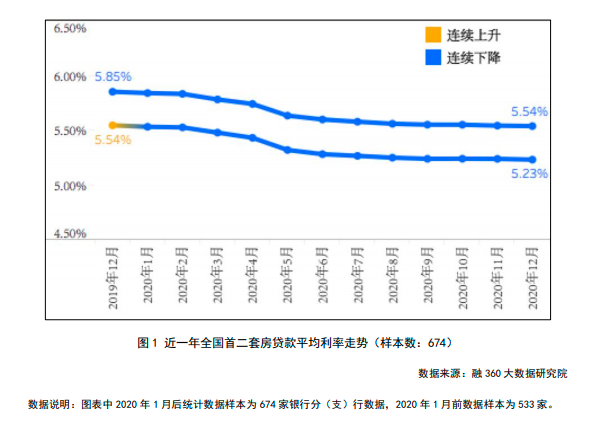

融360大数据研究院对全国41个重点城市674家银行分支机构房贷利率的监测数据显示,2020年12月(数据监测期为2020年11月20日-2020年12月18日),全国首套房贷款平均利率为5.23%,二套房贷款平均利率为5.54%,均同比下降了31BP,降幅为5年期LPR降幅(15BP)的两倍有余。

1.2 21城房贷利率同比降幅超全国水平

2020年全年,融360大数据研究院监测的41个城市中,38个城市的房贷利率都出现了不同幅度的下降,21个城市的房贷利率同比降幅都超过了全国平均水平。其中7个城市首套房贷利率的降幅在50BP以上,苏州地区更是从之前仅有的4个首套房贷款利率破“6”城市,一路下降至5.18%,降幅将近100BP;16个城市的降幅在[30BP,50BP]之间。

1.3 东北地区房贷降幅大

东北地区整体上在2020年的房贷利率水平下降较大,重点城市哈尔滨、大连和长春地区的首套房贷款利率同比降幅均超过50BP,二套房贷款利率同比降幅均超过45BP。哈尔滨和大连还进入了全国首套房贷利率最低十城市的名单。沈阳较为例外,首套房贷利率同比降幅21BP,房贷水平属于全国前十高。

其他城市没有较明显的区域集群效应,融360大数据研究院监测的41个城市中,无锡、合肥和成都三地属于特例。其中无锡、合肥地区的首套房贷款利率均与去年同期持平,二套房贷款利率略有变化;成都地区的房贷利率则在2020年逆势上涨,首二套房的贷款利率与去年同期相比分别上涨了20BP、16BP。

不管是全国层面还是城市层面,房贷利率的波动都普遍大于去年,且房贷市场的变化不局限在利率层面,2020年,尤其是下半年,各地陆续出台的房贷政策都在积极尝试从更多维度落实“房住不炒”的核心原则,表现为更加倾向于收紧公积金政策和首付政策,并进行差异化区分,保证刚需人群能顺利“上车”的同时,大大提高房市投机行为的门槛。

— 2 —

政策趋势

2020年,央行等监管机构频频下发利率优惠、延期还本付息等金融扶持政策,但在涉房方面,“房住不炒、一城一策”仍是全年主线。

2.1 房产调控精准化 需求供给两手抓

首先,全国层面“房住不炒”的大背景不变。2020年下半年分别针对房地产企业融资和银行房地产贷款集中度方面划定界限,从需求端和供给端、金融端和企业端双方面完善调控政策,更有针对性,更加精准化地保证房地产长效机制有效实施。

一方面,在资产端,央行和住建部2020年8月召开重点房企座谈会,开展房企融资“三条红线”的试点:即:1.剔除预收款后的资产负债率大于70%;2.净负债率大于100%;3.现金短债比小于1倍。根据房企“踩线”情况不同,会按照“红、橙、黄、绿”四档来控制有息负债规模年增长速度。近日央行、住建部再次召集重点房企座谈会,融资红线试点或从去年的12家扩围。

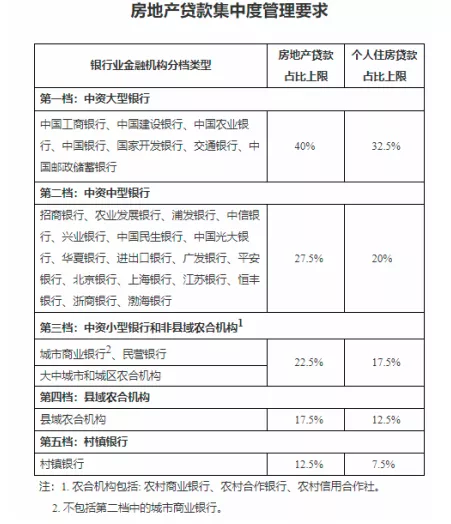

另一方面,在资金端,2020年最后一天,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,将银行分为五档,并设置了各档银行的房地产贷款和个人住房按揭贷款占比上限。目前就银行2020年中报数据来看,大多数银行基本都已达标,未达标的银行也设置了比较充足的过渡期。

除了明确的书面文件外,央行在近一年也频频对各银行房地产贷款业务进行窗口指导。2020年9月末就有银行业人士表示,监管机构要求大型商业银行压降、控制个人住房按揭贷款等房地产贷款规模,本年新增涉房贷款不得超过全部新增的30%。也就是说,即使银行的涉房贷款总量占比达标,存在着继续增长的空间,在增速上也会有限制,在保证市场基本稳定的前提下,未来房地产贷款规模压降几乎已成定局。

2.2 上半年救市但不刺激 下半年多地收紧公积金政策

上半年兼顾“救市”但“不刺激”原则。为了支持企业复工复产,2020年上半年超过50个地方政府集中出台了阶段性公积金支持政策,主要包括降低缴存比例、缓缴及贷款逾期暂不计入征信等方面;除公积金支持外,受疫情冲击,多地楼市成交也陷入冰点,多地出台救市政策,纾解房企经营压力。过程中有部分地区救市政策过于激进,被迅速撤销,可见政策的着力点仍是保证房地产市场平稳,但非刺激。

下半年多地现公积金政策收紧现象。下半年复工复产逐渐正常,多地确认公积金支持政策已到期,房地产调控政策的发布也变得尤为密集。2020年全国有超过20多个城市陆续出台房地产调控政策,分别涉及到限购、限售、收紧公积金贷款额度、提高二套房和公积金首付比例等,目的都是稳定当地楼市,支持用户自住购房需求。从趋势上看,除了以往的认房认贷、限购、提高首付比例等常规方式,2020年多个地区倾向于调整公积金政策,一方面是因为上半年的公积金支持政策带来了公积金的流动性紧张,当地政府通过调降公积金最高额度等方式缓解流动性,另一方面,新规也更好地契合了“房住不炒、保证自住刚性需求”的原则。

— 3 —

LPR转换

改革后的LPR机制已经实施将近一年半的时间,经过2019年第四季度和2020年全年的摸索和实践,以LPR为参考基准的新增房贷利率执行和存量房贷转换全面落地。房贷利率的定价基准由以前的贷款基准利率转变为5年期LPR,从报价方式到定价周期等都发生了一系列的变化。

-

2019年8月20日,LPR机制改革后首期报价出炉,首录5年期为4.85%。

-

2019年10月8日,以LPR为基准的房贷利率新政正式实施。

-

2019年11月20日,5年期LPR首次下调,至4.80%。

-

2020年2月20日,5年期LPR再度下调,至4.75%。

-

2020年3月1日,存量浮动利率个人贷款定价基准转换工作正式启动。

-

2020年4月20日,5年期LPR创最大下调幅度10BP,报价4.65%。这也是截止目前的最后一次调整。

-

2020年8月31日,存量房贷合同转换结束,多银行发布公告,未变更用户将自动转为LPR定价方式。

自改革以来,5年期LPR共下调3次,每次下调基本都会带来全国大范围的房贷利率连续双月下降,且全国整体水平的当月下调幅度和LPR降幅较为一致,可见,增量房贷的利率定价已经与5年期LPR形成了较强的联动性。尤其是楼市平稳的地区,房贷利率的加点数基本不变,比如北京、上海、深圳、天津、厦门,上半年随着LPR下降,下半年则和LPR同步保持稳定。

同时,银行和用户已经逐渐适应了以LPR作为参考基准的房贷报价。2019年第四季度刚刚执行时,多数银行信贷员仍采用上浮比例的报价方式,现在普遍适应了直接告知实际利率/加点数的报价方式。经过银行等专业渠道的普及教育,用户对LPR机制也有了一定的认知和了解,工作开展逐渐顺利。

存量房贷合同的定价基准转换工作也全部按期完成。根据央行通知,从今年3月1日起,存量浮动利率个人贷款定价基准转换工作正式启动,原则上至8月31日结束。按照规定,存量房贷利率重签,可选择固定利率或LPR。考虑到疫情因素,各银行都设置了线上变更申请入口,但仍有部分房贷用户因为网银不熟悉等种种原因,最终在原定截止日前未申请更改,由银行统一变更为LPR定价模式。同时,为了给到用户充足的考虑时间,由系统自动改为LPR的用户,如果想选择固定利率,可在年底前去柜台办理。根据央行的货币政策执行报告,截至8月末,存量个人房贷转换进度就已经完成99%,已经转换的存量贷款中,91%转换为参考LPR定价。多数银行也表示,根据年底的情况来看,由系统自动变更为LPR方式的,仅有极少数改选了固定利率。

也就意味着,不管是存量还是增量,LPR的变动对购房用户的影响具有一致性,有助于银行统一管理和客户公平度。未来房贷利率的变动预计将更加“一城一策”化:楼市稳定地区的房贷利率在加点数固定的前提下基本紧跟5年期LPR的波动幅度,其他地区则根据热门程度和5年期LPR波动情况综合对房贷利率的加点数进行指导定价。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。