我们在上一篇文章聊过了房贷红线对于三线以下城市的房地产市场影响较大,今天我们来看看大家更关心的个人影响。

个人房贷比例喜忧参半

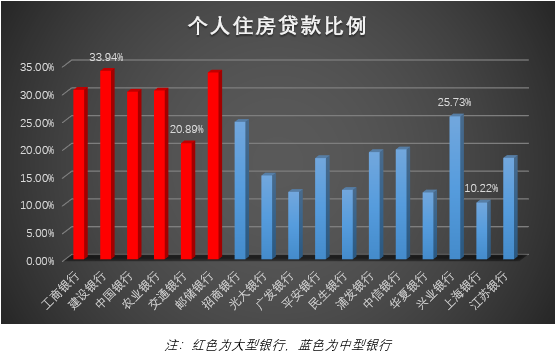

相对于房地产行业来说,银行机构对于个人住房贷款的占比情况没有那么的乐观。同样基于2020年上半年的数据来看,位于第一序列的大型银行个人住房贷款比例普遍位于30%左右。但好的一面是,超过上限的建设银行和邮储银行的超限比例并不是很高,均为1%左右。

相对大型银行来说,中型银行的情况则要略好一些。从上图可以看出,徘徊在20%上限附近的银行比例没有大型银行那么多。但两家超出上限比例的银行情况则不是特别乐观,招商和兴业银行的个人住房贷款比例超出上限1.2%以上。

总的来看,银行个人住房贷款比例的超限情况要更为严峻一些,但大中型银行的违规风险仍在可控范围之内。如果说房地产贷款上限对于房地产公司的压力大于银行的话,那么个人住房贷款上限对于银行的压力则大于个人购房者。因此,普通的个人购房者也不用过度担心此次政策监管会对自己之后买房产生太大的影响。

二手房受到的影响更大?

当这一政策出台后,一些无良商家或自媒体为了贩卖焦虑,亦或是营销需要就广发一些不负责任的言论来吸引眼球。其中最值得商榷的点就是“二手房市场将会受到毁灭性打击,大型房地产公司的新发楼盘大概率受益”。

客观来说,房子的价值不可能单单的通过一个“鄙视链”来简单衡量。更何况银行如果可以那么单纯的从这些“鄙视链”来分配贷款额度的话,也未免太不尊重银行的“专业”了。总结来看,这些所谓“鄙视链”无外乎有以下几个维度:

1. 地域:一线>新一线>二线>三线>四线>五线

2. 区域:核心>非核心

3. 房屋年限:新房>二手房

4. 开发商:大型开发商>中型开发商>小型开发商

5. 房屋用途:住房>商铺/写字楼>旅游地产

对照以上的几个维度来看,一线核心区域的大型开发商的新建住房是处于鄙视链顶端的。例如,北京王府井周边的唯一在售新楼盘XX东华的套均价是2500万。按照那些“鄙视链”逻辑来推演的话,银行会青睐这部分房产的贷款申请。那请问能买的起这样房产的人需要贷多少钱呢?这部分人的数量有多少呢?他们都能在所贷年限内还上钱吗?

在财富君看来,这些站不住脚的结论除了另有目的外,并没有什么参考价值。当然,对于那些仍想进行炒房的人群来说则另当别论,毕竟他们看中的是投资价值。因此,从他们的角度来看,受影响最多的“确实是”二手房。

房价会下行?时间是个问题

其实我们可以不用想的那么复杂,单纯从此次调控的最终目的出发就好了。“房住不炒”和“软着陆”是此次调控的最终目的,那么“房价整体平稳回落”这一结果是没有什么疑议的。有疑议的地方在于“平稳”需要多长的时间来换,和“整体”需要哪些地区承担更大的降幅。

在上一篇文章中我们已经分析过受影响较大的地区会集中在三线以下城市,这些城市无论是房价还是存量楼盘都早已超标。对于这些城市来说,房产贬值会来的更猛烈一些,尤其是本身价值与价格严重错位的楼盘。例如,因周边新小区价格较高而跟随上涨的二手房,又比如那些鼓吹度假首选的旅游地产。

回到时间上面,我们可以参考下历年来的百城房价指数。从下图可以看出,自2010年6月至今,百城房价指数尚未出现明显的下降趋势。据中指研究院的数据显示,2020年百城新建住宅价格累计上涨了3.46%,较2019年增长了0.12个百分点。

事实上自2017年结束了两位数增长后,近两年的百城房价指数涨幅一直处于3-4%之间的低温区。中指院也表示,从目前的情况来看,房价将在未来很长时间内仍保持小幅上涨的态势。由此可见,将近10年的高速涨幅并不可能在10年甚至20年内完全跌完。

综上所述,房贷红线对于普通购房者的影响并不大。反倒是那些希望通过房产投资来完成“人生逆袭”的人要小心了,监管红线就是特意为你们准备的。