3月1日,存量浮动利率贷款定价基准转换自2020年3月1日如期启动。但对于大多数房贷用户来说,究竟该转换成LPR定价基准还固定利率的方式,仍比较迷茫。

选LPR浮动还是固定?

首先,从目前的形势来看,中长期LPR大概率仍将继续下行,因此用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少。部分用户的存量房贷利率为基准基础上打折水平,觉得变更为LPR定价基准会导致利率上升,实际上这个担忧大可不必,换锚政策充分考虑到这一特殊情况,因此特意提到转化成LPR后的加点数可以为负值,转换后的水平仍是原执行利率,不会比原水平高;另外,转化以后各年的加点数不变,也可以享受到LPR下行的红利。

当然,用户也不要抱着选择转换为LPR浮动利率后,就一定会每年都比上年利息减少的心态。虽然LPR大方向是下降的,但5年期以上LPR不会像1年期下降的幅度那么大,下降速度也会较慢,过程中也可能会有反复,尤其是不能保证每个用户恰好每个重定价日对应的上月LPR水平正好处于下行。如果用户非常保守,更注重房贷的稳定性,情绪上不能承受房贷利率上涨的哪怕一丁点可能,那还是建议选固定利率。

另外,不管是房贷打折用户还是基准上浮用户,都需要理解一点,这次转换之后,由以前确定变动比例的方式(如上浮10%或者打7折),转换为了确定加点数的合同方式,不再存在上浮或者打折的概念。

现在就改?还是等等再改?

根据央行的〔2019〕第30号文,合同转换为LPR定价方式时,加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。因此,不管什么时候改,在改后的第一个周期(即第一个重定价日期前),利率水平都与原合同最近的利率水平一样,加点数值不受转换时点的影响。选择转换为固定利率的各位用户,不存在重定价日期的概念,也就无需纠结何时变更的问题。

同时,上述政策中也明确,之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与确定后的加点数值重新计算确定。也就是说,重定价日期的不同,可能会因为转换时间带来利息支出差异。

转换为LPR利率方式的,可能因为原合同的放贷日期不同,进而重定价日期也有所不同,存在的时间差会影响到利息支出。

关于重定价日期,每个银行和用户协商的方式不同,主要有两种:一是每年的1月1日进行重定价;一种是在重定价周期和日期上仍遵循放贷对应日期,即每年的对年对月对日进行调整。

政策规定,银行进行换锚工作的时间为3月1日至8月31日全部完成,即留给用户的转换时间就是这6个月。

倘若将重定价日期为每年的1月1日,那用户在可选择的时间内,转换日期不影响利息支出;如果重定价日期为合同放款日的每年对月对日,则用户最好是在相应的日期前进行转换,这样最快可以在当年的对应日期可以尽快享受到LPR下降带来的利息减少。举个例子,比如说房贷合同放款日期为4月1日,用户如果在4月1日前完成转换,那2020年4月1日起就可以享受LPR下行的福利,如果在放款日期后也就是4月1日之后才进行转换,则需要等到2021年才可享受。

3月1日,存量浮动利率贷款定价基准转换自2020年3月1日如期启动。但对于大多数房贷用户来说,究竟该转换成LPR定价基准还固定利率的方式,仍比较迷茫。

选LPR浮动还是固定?

首先,从目前的形势来看,中长期LPR大概率仍将继续下行,因此用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少。部分用户的存量房贷利率为基准基础上打折水平,觉得变更为LPR定价基准会导致利率上升,实际上这个担忧大可不必,换锚政策充分考虑到这一特殊情况,因此特意提到转化成LPR后的加点数可以为负值,转换后的水平仍是原执行利率,不会比原水平高;另外,转化以后各年的加点数不变,也可以享受到LPR下行的红利。

当然,用户也不要抱着选择转换为LPR浮动利率后,就一定会每年都比上年利息减少的心态。虽然LPR大方向是下降的,但5年期以上LPR不会像1年期下降的幅度那么大,下降速度也会较慢,过程中也可能会有反复,尤其是不能保证每个用户恰好每个重定价日对应的上月LPR水平正好处于下行。如果用户非常保守,更注重房贷的稳定性,情绪上不能承受房贷利率上涨的哪怕一丁点可能,那还是建议选固定利率。

另外,不管是房贷打折用户还是基准上浮用户,都需要理解一点,这次转换之后,由以前确定变动比例的方式(如上浮10%或者打7折),转换为了确定加点数的合同方式,不再存在上浮或者打折的概念。

现在就改?还是等等再改?

根据央行的〔2019〕第30号文,合同转换为LPR定价方式时,加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。因此,不管什么时候改,在改后的第一个周期(即第一个重定价日期前),利率水平都与原合同最近的利率水平一样,加点数值不受转换时点的影响。选择转换为固定利率的各位用户,不存在重定价日期的概念,也就无需纠结何时变更的问题。

同时,上述政策中也明确,之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与确定后的加点数值重新计算确定。也就是说,重定价日期的不同,可能会因为转换时间带来利息支出差异。

转换为LPR利率方式的,可能因为原合同的放贷日期不同,进而重定价日期也有所不同,存在的时间差会影响到利息支出。

关于重定价日期,每个银行和用户协商的方式不同,主要有两种:一是每年的1月1日进行重定价;一种是在重定价周期和日期上仍遵循放贷对应日期,即每年的对年对月对日进行调整。

政策规定,银行进行换锚工作的时间为3月1日至8月31日全部完成,即留给用户的转换时间就是这6个月。

倘若将重定价日期为每年的1月1日,那用户在可选择的时间内,转换日期不影响利息支出;如果重定价日期为合同放款日的每年对月对日,则用户最好是在相应的日期前进行转换,这样最快可以在当年的对应日期可以尽快享受到LPR下降带来的利息减少。举个例子,比如说房贷合同放款日期为4月1日,用户如果在4月1日前完成转换,那2020年4月1日起就可以享受LPR下行的福利,如果在放款日期后也就是4月1日之后才进行转换,则需要等到2021年才可享受。

这方面,大多数银行也为用户提供了比较贴心的选择,用户可以自行选择重定价日为每年1月1日,还是放款日的每年对月对日。总结就是,如果用户已经决定转换为LPR浮动利率方案,倘若放款日期在进行转换日期之前的,建议选择每年1月1日为重定价日;倘若放款日期还比较靠后,建议用户在放款日期前完成转换,并将重定价日选为每年的对月对日。

如何操作才是正确姿势?

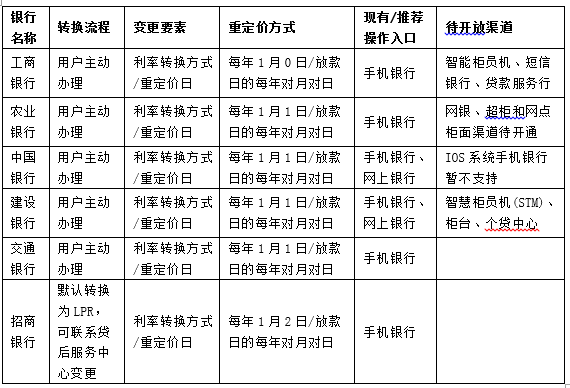

目前,主要银行已完成相关准备工作,并通过其官方网站、微信公众号等渠道发布了公告,贷款客户可根据承贷银行公告,与银行协商办理存量浮动利率贷款定价基准转换。我们选取了几家银行,将其存量房贷转换姿势进行了对比,希望能给大家提供一些操作思路。

可见,每个银行的具体操作方式还是有些微的区别,用户在具体办理时,需要与自己的贷款银行沟通确认。另外,房贷合同转换后,对应的合同变更、未来每月的还款方式和还款金额变更等各种细节问题,也建议用户在办理时一次性向自己的贷款经理咨询清楚,做到心中有数。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。