一、定期存款3年、5年期平均利率下跌

4月初开始,部分地区银行中小型银行下调银行整存整取挂牌利率或网点利率,以地方性城商行、农村金融机构为主。

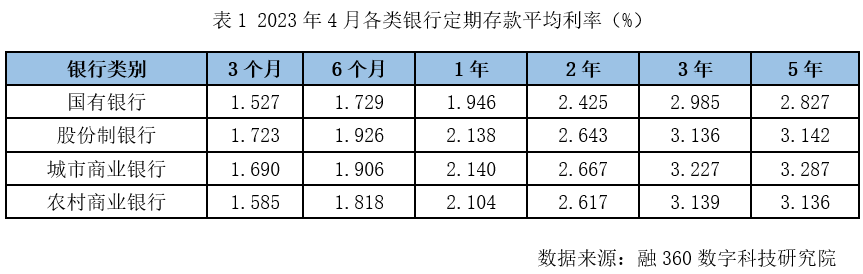

根据融360数字科技研究院监测的数据,2023年4月银行网点定期存款2年及以内期限平均利率环比上涨,其中3个月、6个月短期利率涨幅相对较大,1年、2年期利率涨幅较小;3年、5年期平均利率环比下跌,跌幅分别为0.6BP、2.7BP。

从不同类型银行来看,4月份国有银行1~3年期存款平均利率下跌,其它期限上涨;股份制银行3年、5年期存款平均利率下跌,其它期限上涨;城商行1年及以上期限存款平均利率下跌,其它期限上涨;农商行 6个月及以上期限存款平均利率下跌,3个月期上涨。

整体来看,各类银行中长期存款利率下调居多,短期存款利率上涨居多,国有银行利率调整幅度较小,城商行、农商行利率下调幅度相对较大,尤其是农商行,4月份1年、2年、3年、5年期存款平均利率分别环比下跌5BP、3BP、2.5BP、11.5BP。

一、定期存款3年、5年期平均利率下跌

4月初开始,部分地区银行中小型银行下调银行整存整取挂牌利率或网点利率,以地方性城商行、农村金融机构为主。

根据融360数字科技研究院监测的数据,2023年4月银行网点定期存款2年及以内期限平均利率环比上涨,其中3个月、6个月短期利率涨幅相对较大,1年、2年期利率涨幅较小;3年、5年期平均利率环比下跌,跌幅分别为0.6BP、2.7BP。

从不同类型银行来看,4月份国有银行1~3年期存款平均利率下跌,其它期限上涨;股份制银行3年、5年期存款平均利率下跌,其它期限上涨;城商行1年及以上期限存款平均利率下跌,其它期限上涨;农商行 6个月及以上期限存款平均利率下跌,3个月期上涨。

整体来看,各类银行中长期存款利率下调居多,短期存款利率上涨居多,国有银行利率调整幅度较小,城商行、农商行利率下调幅度相对较大,尤其是农商行,4月份1年、2年、3年、5年期存款平均利率分别环比下跌5BP、3BP、2.5BP、11.5BP。

长期存款成本是银行的主要压降对象,去年9~10月受市场利率定价自律机制约束,各类银行定期存款利率经历过一轮全面下调,不过去年末到今年1月份时值揽储高峰季,除国有银行外,其他银行定期存款利率有所反弹,2年份之后,各类银行长期存款利率均回落。

对比各类银行存款利率来看,股份制银行3个月、6个月短期存款利率领先,1年期利率也比较高,城商行中长期利率优势明显,农商行存款利率整体低于城商行,国有银行各期限存款平均利率均最低。

二、大额存单各期限平均利率均下跌,农村金融机构下调幅度较大

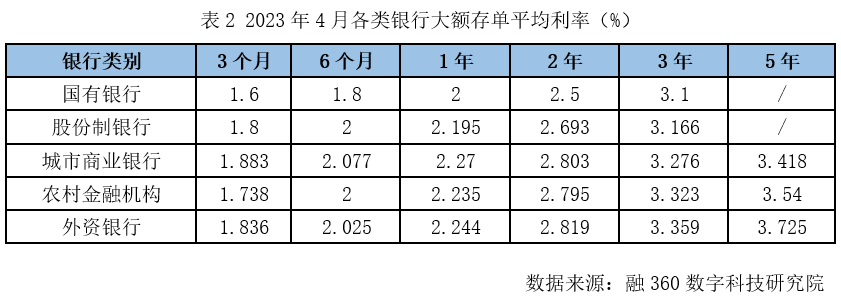

大额存单利率下调力度要大于普通定存,根据融360数字科技研究院监测的数据,2023年4月大额存单各期限平均利率均环比下跌。不过不同类型银行调整情况不一,利率下调的主要是地方性银行。

4月份国有银行大额存单各期限利率稳定,股份制银行1~3年期平均利率略有上涨,城商行2年及以上期限平均利率均环比下跌,农村金融机构各期限平均利率均环比下跌,跌幅相对较大。

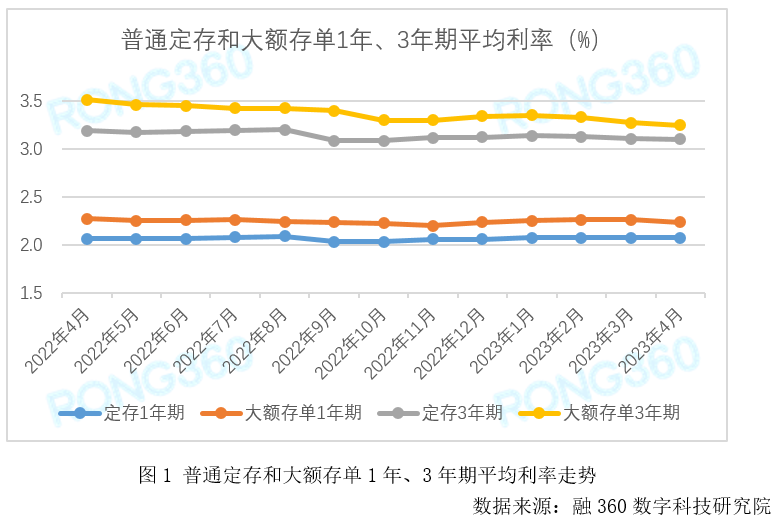

从各类银行的大额存单利率走势来看,2022年10月份以来,国有银行各期限平均利率均比较稳定,其他银行中短期利率呈上升趋势,长期利率则持续下降,3年期利率下降趋势最明显。

对比各类银行大额存单利率来看,城商行1年及以内期限平均利率最高,外资银行2年及以上期限平均利率最高,国有银行大额存单利率近期较为稳定,处于垫底水平。

对比普通定存和大额存单1年和3年期利率走势来看,去年四季度以来,定存和大额存单1年期平均利率均有所反弹,但3年期平均利率下降趋势都比较明显,大额存单利率下降幅度要更大。可见银行在压降存款成本方面,重点就是压降长期存款利率和高成本存款利率。

三、结构性存款平均成本率同比下降20BP以上

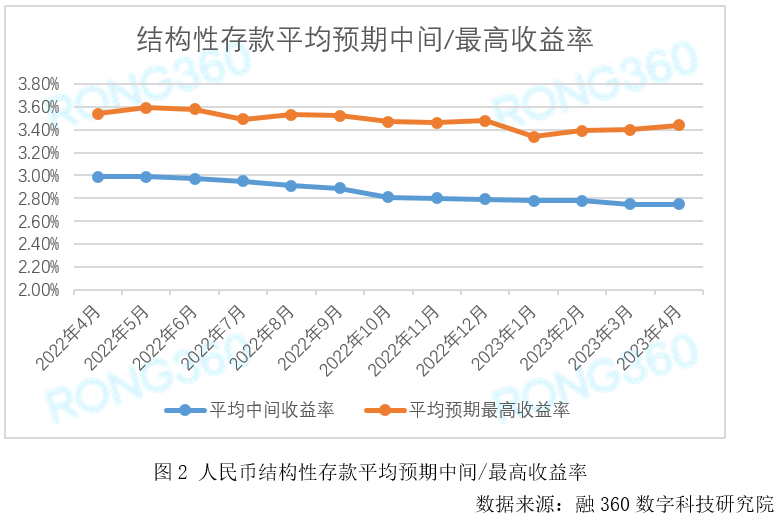

根据融360数字科技研究院不完全统计,2023年4月银行发行的人民币结构性存款平均期限为156天,较上个月增长12天;平均预期中间收益率为2.75%,环比持平;平均预期最高收益率为3.44%,环比上涨4BP。虽然4月份收益率止跌,但整体来看,结构性存款收益率仍然呈下降趋势。

近两年,结构性存款规模逐渐小幅压降,较高峰期下降了一半以上,结构性存款的成本也在持续下调,平均期限在4~5个月之间,平均成本率在2.7~2.8%之间,虽然相较去年同期下降了20~30BP,但和同期限的定存和大额存单利率相比,结构性存款的收益率依然较高,未来量价水平预计会继续下降。

四、存款定期化致存款成本率普遍上升,中小行利率下调空间较大

4月初以来,部分地方性银行下调了定期存款利率,根据融360数字科技研究院监测的数据,从不同类型银行存款利率调整情况来看,城商行及农村金融机构存款利率下调情况确实要多于全国性银行。4月份农商行、城商行网点定期存款1年及以上期限平均利率均下降,农商行下调幅度更大;大额存单城商行2~5年平均利率下降,农村金融机构各期限平均利率则均下降。相对来看,国有银行和股份制银行存款利率调整幅度很小,大部分维持不变。

2022年,银行存款定期化趋势明显,个人存款规模大幅增长,定期存款占比上升,虽然利率呈下降趋势,但是多数银行存款成本率上升。融360数字科技研究院统计了42家在A股上市的银行数据,2022年只有13家银行存款成本率下降,29家存款成本率上升,占比近7成;净息差情况更加不理想,42家银行中只有5家银行净息差上升,其余37家均收窄,占比88.1%。

根据银保监会披露的数据,2022年末,商业银行整体净息差为1.91%,同比下降17BP,这也是自2010年以来首次跌破2%。银行息差压力加大。

4月10日,市场利率定价自律机制发布《合格审慎评估实施办法(2023年修订版)》,引入了惩罚措施,银行1~5年期存款及大额存单利率调降幅度低于合意调整幅度的,将进行扣分处理,并且引入惩罚机制。

从各类银行过去一年的存款利率调整情况来看,大型国有银行存款利率下调幅度较大,且去年9月份利率下调之后一直较为稳定,但其他银行在去年四季度有一轮反弹,距离合意调整幅度距离较远,尤其是股份制银行和城商行,未来利率下调空间也更大。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。