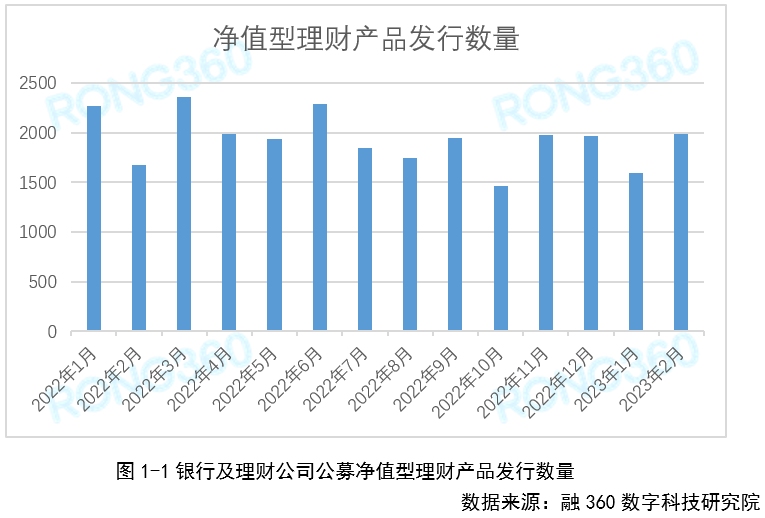

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比增长24.83%

根据融360数字科技研究院监测的数据,2023年2月银行及理财公司发行的公募净值型理财产品数量为1896只,环比增长24.83%,同比增长18.64%。由于今年春节在1月、去年春节在2月,导致当月理财产品发行数量较低,所以今年2月产品发行数量环比及同比均有较大幅度增长。整体来看,理财产品发行数量呈下降趋势,今年2月产品发行数量相较于去年下半年确实有所增加。

1.2 地方性银行理财产品发行数量较多

从净值型理财产品的发行机构来看,2023年2月农商行发行762只,占比38.37%;城商行发行622只,占比31.32%;理财公司发行576只,占比29%;股份制银行发行6只,占比0.3%;外资银行发行20只,占比1.01%。股份行中目前只有浙商银行仍在新发净值型理财产品,其他股份行资管业务均已迁移至理财子公司。

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比增长24.83%

根据融360数字科技研究院监测的数据,2023年2月银行及理财公司发行的公募净值型理财产品数量为1896只,环比增长24.83%,同比增长18.64%。由于今年春节在1月、去年春节在2月,导致当月理财产品发行数量较低,所以今年2月产品发行数量环比及同比均有较大幅度增长。整体来看,理财产品发行数量呈下降趋势,今年2月产品发行数量相较于去年下半年确实有所增加。

1.2 地方性银行理财产品发行数量较多

从净值型理财产品的发行机构来看,2023年2月农商行发行762只,占比38.37%;城商行发行622只,占比31.32%;理财公司发行576只,占比29%;股份制银行发行6只,占比0.3%;外资银行发行20只,占比1.01%。股份行中目前只有浙商银行仍在新发净值型理财产品,其他股份行资管业务均已迁移至理财子公司。

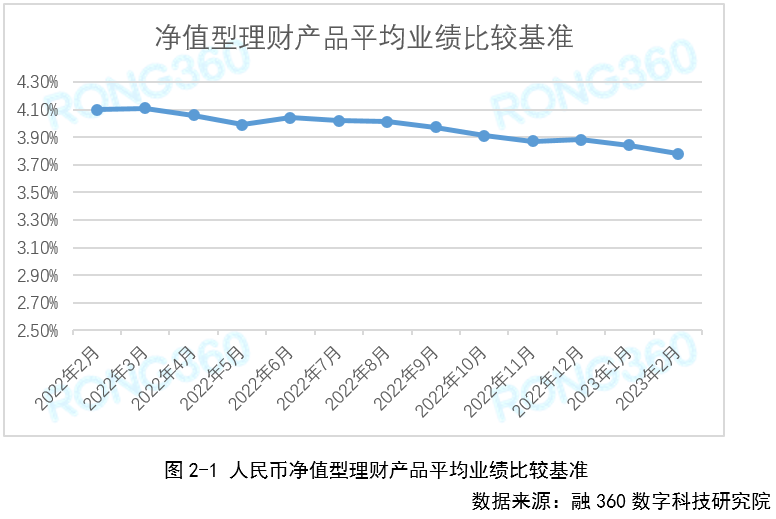

第二章 净值型理财产品收益率分析

2.1 平均业绩比较基准环比下跌6BP

根据融360数字科技研究院监测数据,2023年2月人民币净值型理财产品平均业绩比较基准为3.78%,环比下跌6BP,同比下跌32BP,再创近年来最低水平。

2.2 各类机构理财产品平均业绩比较基准均下跌

在发行净值型理财产品的金融机构类型中,2023年2月,理财公司产品平均业绩比较基准为3.85%,环比下跌4BP;城商行平均业绩比较基准为3.76%,环比下跌9BP;农商行平均业绩比较基准为3.73%,环比下跌5BP。理财公司发行的理财产品业绩比较基准相对于地方性银行仍有一定优势,但近期差距在缩小。

2.3 PR2级产品、固收类产品业绩比较基准下跌

从不同风险等级净值型理财产品来看,2023年2月PR1级产品平均业绩比较基准为2.68%,环比下跌58BP;PR2级产品平均业绩比较基准为3.77%,环比下跌6BP;PR3级产品平均业绩比较基准为4.25%,环比上涨2BP。

从投资类型来看,2月份固定收益类理财产品平均业绩比较基准为3.77%,环比下跌6BP;混合类理财产品平均业绩比较基准为4.85%,环比上涨60BP。

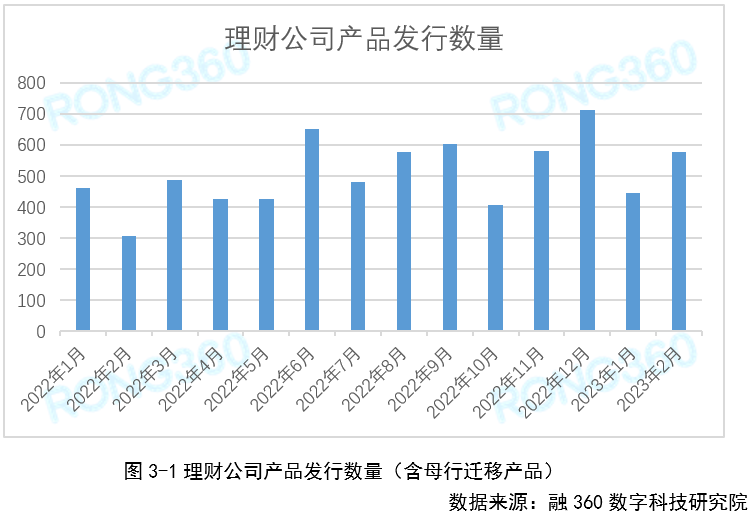

第三章 理财公司产品发行情况

3.1 理财公司产品发行数量环比增长29.89%

根据融360数字科技研究院监测数据,2023年2月29家理财公司共发行了578只公募理财产品(含母行迁移产品),环比增长29.89%,同比增长88.89%。理财公司产品数量增长,一方面是因为前期受春节因素影响数量基数较小,另一方面是因为个别理财子公司承接了母行迁移过来的产品。

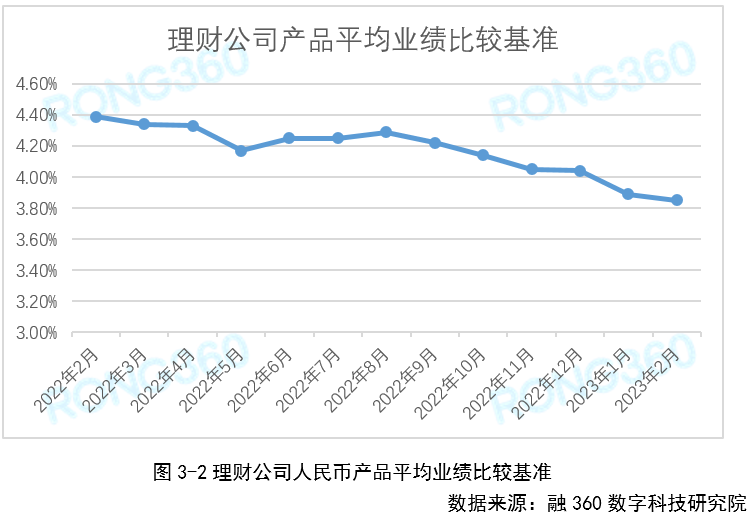

3.2 理财公司产品平均业绩比较基准环比下降4BP

根据融360数字科技研究院监测的数据,2023年2月理财公司新发的人民币理财产品平均业绩比较基准为3.85%,环比下降4BP,同比下降54BP。

从不同类型发行机构来看,2月份国有银行理财子公司产品平均业绩比较基准为3.69%,环比下跌6BP;股份制银行理财子公司产品平均业绩比较基准为3.69%,环比持平;城商行及农商行理财子公司产品平均业绩比较基准为4.16%,环比上涨1BP;合资理财公司产品平均业绩比较基准为4.19%,环比上涨2BP。

从风险等级来看,PR1级产品平均业绩比较基准为2.68%,环比下降3BP;PR2级产品平均业绩比较基准为3.84%,环比下降1BP;PR3级产品平均业绩比较基准为4.38%,环比下降6BP。

从投资类型来看,固定收益类产品平均业绩比较基准为3.83%,环比下降4BP;混合类产品平均业绩比较基准为4.85%,环比下降16BP。

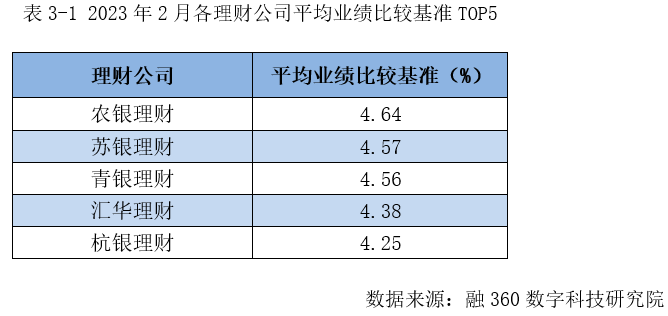

融360数字科技研究院统计了不同理财公司的人民币产品平均业绩比较基准(业绩比较基准披露数量在5只及以上),数据显示,2023年2月农银理财产品平均业绩比较基准为4.64%,排名首位;苏银理财产品平均业绩比较基准为4.57%,排名第二;青银理财、汇华理财、杭银理财排在3~5位。

理财产品平均业绩比较基准在4%以下的理财公司共有19家,较上个月多了1家。

第四章 理财公司推“T+0.5”理财产品

2022年末,现金管理类产品新规过渡期结束,意味着“T+0”理财产品退出历史舞台,和货币基金一样,现金管理类产品交易规则为“T+1”,T指的是交易日的交易时段,每家机构的交易时段不同,下午交易时段截止时间一般在3~5点之间,每只产品每自然日支持1万元快速赎回。新规实施之后,现金管理类产品的流动性明显减弱,投资者不能再“随取随用”。

为了满足投资者对高流动性的需求,近期,部分理财公司推出“T+0.5”赎回到账的理财产品,不仅包括现金管理类产品,还包括固收的日开式产品。“T+0.5”指的是申请赎回之后,资金最快可在下一个交易日的中午前到账。这属于理财公司的一种获客手段,资金赎回到账时间提前几个小时,可以提升客户的体验感。

不管是“T+1”还是“T+0.5”,资金赎回都是下一个工作日到账,严格来说理财公司并没有违反监管规定,而且在此之前也有产品赎回到账时间在“T+1”的上午。有理财公司表示其“主要通过提升估值和清算效率来实现‘T+0.5’”,这种情况对理财公司的清算效率要求较高。由于“T+0.5”产品的资金赎回到账时间提前半日,部分理财公司可能需要母行或第三方机构进行资金垫付,理财公司需要关注兑付风险,加强流动性管理。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。