一、 2022年大额存单发行总量同比增长11.4%

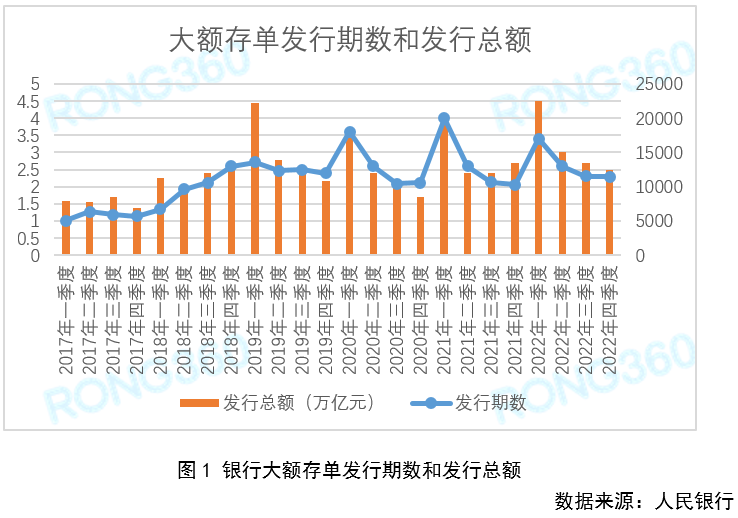

根据人民银行公布的数据,2022年金融机构发行大额存单5.3万期,发行总量为12.7万亿元,同比增加1.3万亿元,增幅为11.4%,当年大额存单发行量达到了2015年6月推出以来的最高值。

从各季度大额存单发行情况来看,一季度发行量为4.5万亿元,二季度发行量为3万亿元,三季度发行量为2.7万亿元,四季度发行量为2.5万亿元。一季度为银行的揽储高峰,银行在元旦及春节前后往往会掀起“开门红”热潮,积极揽储,居民在春节前后的存款需求也比较强,所以一季度大额存单发行量也要远高于其它季度。

根据融360数字科技研究院监测的数据,2023年2月大额存单发行数量为694只,环比下降31.89%,同比增长11.4%。从每个月发行数量来看,一季度发行数量最多,其次是二季度,下半年发行数量要少于上半年。

二、3年期、1年期发行数量较多

一、 2022年大额存单发行总量同比增长11.4%

根据人民银行公布的数据,2022年金融机构发行大额存单5.3万期,发行总量为12.7万亿元,同比增加1.3万亿元,增幅为11.4%,当年大额存单发行量达到了2015年6月推出以来的最高值。

从各季度大额存单发行情况来看,一季度发行量为4.5万亿元,二季度发行量为3万亿元,三季度发行量为2.7万亿元,四季度发行量为2.5万亿元。一季度为银行的揽储高峰,银行在元旦及春节前后往往会掀起“开门红”热潮,积极揽储,居民在春节前后的存款需求也比较强,所以一季度大额存单发行量也要远高于其它季度。

根据融360数字科技研究院监测的数据,2023年2月大额存单发行数量为694只,环比下降31.89%,同比增长11.4%。从每个月发行数量来看,一季度发行数量最多,其次是二季度,下半年发行数量要少于上半年。

二、3年期、1年期发行数量较多

从大额存单期限分布来看,2023年2月发行的大额存单中,1个月期数量占比4.61%,3个月期数量占比6.92%,6个月期数量占比8.79%,9个月期数量占比0.86%,1年期数量占比22.48%,18个月数量占比0.72%,2年期数量占比15.85%,3年期数量占比34.01%,5年期数量占比5.76%。

银行大额存单3年期发行数量一直都是最多的,其次是1年期、2年期,短期大额存单利率偏低,市场需求不高,5年期大额存单期限太长,大中型银行存款来源相对稳定,发行5年期大额存单意愿不强。

三、3年期、5年期利率下跌

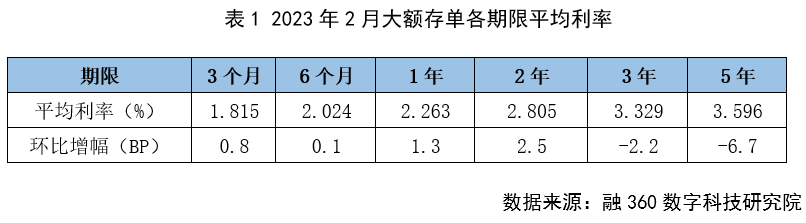

根据融360数字科技研究院监测的数据,2023年2月发行的大额存单3个月期平均利率为1.815%,6个月期平均利率为2.024%,1年期平均利率为2.263%,2年期平均利率为2.805%,3年期平均利率为3.329%,5年期平均利率为3.596%。

和上个月相比,大额存单2年及以内期限平均利率上涨,其中3个月期上涨0.8BP,6个月期上涨0.1BP,1年期上涨1.3BP,2年期上涨2.5BP;3年和5年期大额存单平均利率下跌,跌幅分别为2.2BP、6.7BP。

四、国有行利率垫底、城商行领先

从各类银行大额存单利率来看,2月份整体利率水平最高的依然是城商行,2年及以内期限利率均领先,其他银行利率由高到底分别是农村金融机构、外资银行、股份制银行、国有银行。

从利率调整情况来看,2月份国有银行6个月期大额存单平均利率小幅上涨,1年、2年期大额存单平均利率下跌,股份制银行多数期限平均利率小幅下跌,城商行利率水平整体上涨,农村金融机构多数期限平均利率上涨,外资银行各期限平均利率均下跌。

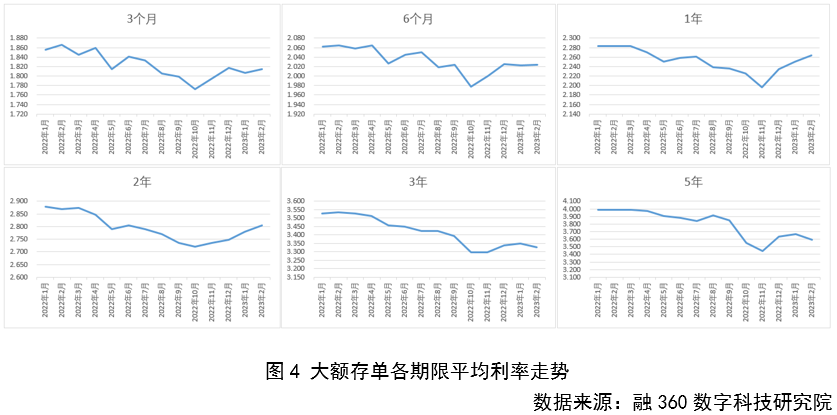

五、大额存单长期利率持续走低 市场热度不减

从大额存单利率走势来看,2022年前10个月一直呈下降趋势,四季度各期限利率有所反弹,但今年以来长期利率继续回落。

1年及以内期限大额存单利率偏低,个人投资者倾向于购买长期大额存单,尤其是3年期大额存单,银行3年期大额存单发行量也最大。

过去一年大额存单各期限利率都有不同程度下跌,长期利率下跌幅度更大,但投资者购买热情有增无减,为了防止利率继续下跌,很多人抱着“买早不买晚、买长不买短”的想法,积极购买长期大额存单,银行3年期大额存单较为紧俏,多家银行经常处于售罄状态。2022年末,国有银行及部分股份制银行已经很难见到有在售的长期大额存单。

2023年初,大额存单市场热度不减,股市、房市、理财市场回暖尚待时日,在没有更好更合适的稳定收益产品的情况下,大额存单仍然是保守型及稳健型投资者的良好选择。

相对于普通定存,大额存单除了利率优势以外,在流动性方面也有一定优势,部分银行设置了线上转让区,2月发行的大额存单中有40%以上支持线上转让。投资者是否能顺利转让出去主要取决于两方面因素:一是转让平台的活跃度,银行大额存单发行规模越大、客户越多,转让越容易;二是利率,利率下行时期大额存单更加容易转让,利率上行时期投资者需要折让一定收益。

大额存单受存款保障制度保护,安全性高,但短期利率偏低,长期流动性较差,提前支取的部分只能按照活期存款利率计息,个人投资者如果有短期投资需求,不适合购买大额存单,结构性存款、货币基金、现金管理类产品、短期定开式理财产品等更加合适;如果有长期投资需求,且看中本金安全,适合购买大额存单,但最好确保封闭期之内不会提前赎回。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。