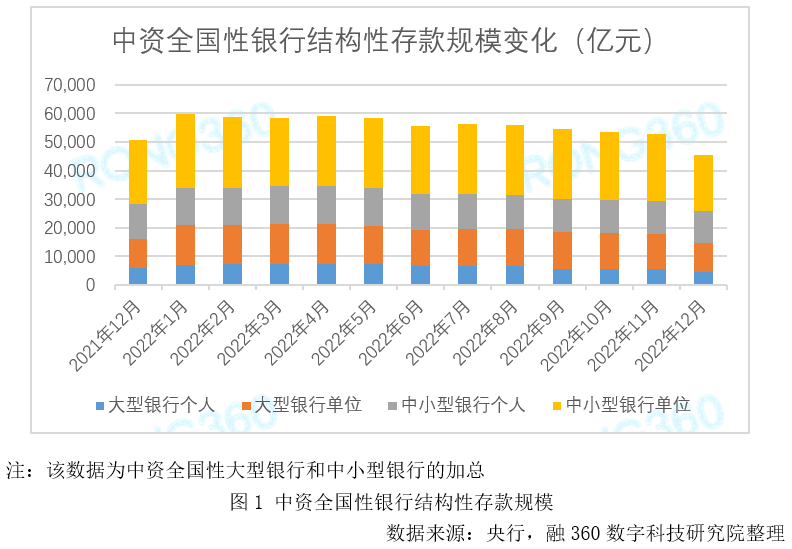

一、2022年12月结构性存款规模创8年新低

根据人民银行公布的数据显示,截至2022年12月末,中资全国性银行结构性存款余额为45606.92亿元,环比下降13.6%,同比下降10.29%,达到2015年1月以来的最低规模水平。

具体来看,12月大型银行个人、单位结构性存款规模分别环比下降19.71%、17.62%,中小型银行个人、单位结构性存款规模分别环比下降2.25%、15.66%,除了中小银行个人结构性存款规模,其他类型结构性存款规模降幅都比较大,大型银行规模降幅要大于中小型银行降幅。

大型银行的结构性存款规模要低于中小型银行,近两年压降幅度也要高于中小型银行。2022年末,大型银行结构性存款余额为14547.06亿元,占结构性存款总规模的31.9%;中小型银行结构性存款余额为31059.86亿元,占总规模的68.1%。

大型银行的存款来源相对稳定,在揽储方面有一定优势;中小型银行网点数量、客户数量均要少于大型银行,揽储难度更大,对结构性存款的依赖度更强。

一、2022年12月结构性存款规模创8年新低

根据人民银行公布的数据显示,截至2022年12月末,中资全国性银行结构性存款余额为45606.92亿元,环比下降13.6%,同比下降10.29%,达到2015年1月以来的最低规模水平。

具体来看,12月大型银行个人、单位结构性存款规模分别环比下降19.71%、17.62%,中小型银行个人、单位结构性存款规模分别环比下降2.25%、15.66%,除了中小银行个人结构性存款规模,其他类型结构性存款规模降幅都比较大,大型银行规模降幅要大于中小型银行降幅。

大型银行的结构性存款规模要低于中小型银行,近两年压降幅度也要高于中小型银行。2022年末,大型银行结构性存款余额为14547.06亿元,占结构性存款总规模的31.9%;中小型银行结构性存款余额为31059.86亿元,占总规模的68.1%。

大型银行的存款来源相对稳定,在揽储方面有一定优势;中小型银行网点数量、客户数量均要少于大型银行,揽储难度更大,对结构性存款的依赖度更强。

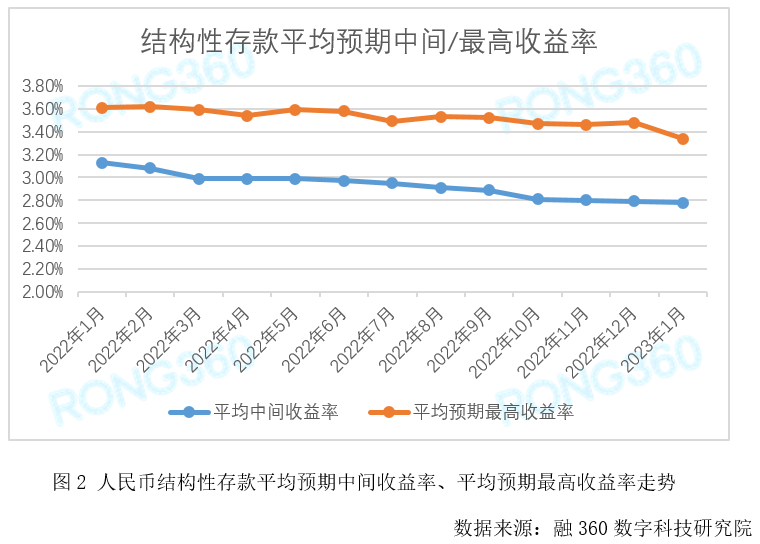

二、结构性存款中间层收益率连续八个月下降

根据融360数字科技研究院不完全统计,2023年1月银行发行的人民币结构性存款平均期限为145天,较上个月缩短3天;平均预期中间收益率为2.78%,环比下跌1BP;平均预期最高收益率为3.34%,环比下跌14BP。结构性存款中间层收益率连续8个月下跌。

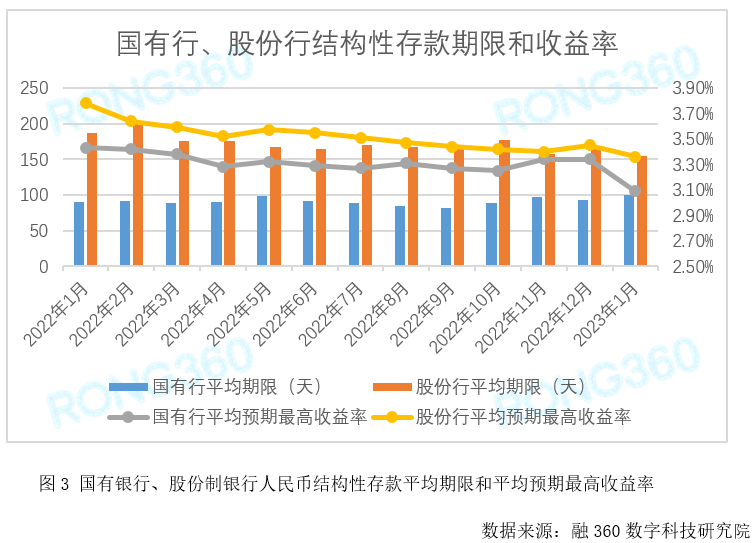

三、各类银行平均预期最高收益率均下跌

从不同类型银行来看,1月国有银行结构性存款平均期限为100天,较上个月增长7天,平均预期最高收益率为3.09%,环比下跌25BP;股份制银行平均期限为155天,较上个月缩短12天,平均预期最高收益率为3.36%,环比下跌9BP;城商行平均期限为116天,较上个月缩短6天,平均预期最高收益率为3.17%,环比下跌11BP;外资银行平均期限为455天,较上个月增长3天,平均预期最高收益率为5.54%,环比下跌35BP。

在发行结构性存款的4家国有银行中,1月份农业银行平均预期最高收益率为1.66%,环比下跌1BP,在国有行中垫底;建设银行平均预期最高收益率为2.88%,环比上涨2BP;中国银行平均预期最高收益率为3.31%,环比下跌5BP;交通银行平均预期最高收益率为2.94%,环比下跌56BP。除了建行,其他国有银行结构性存款平均预期最高收益率均下跌,交行跌幅较大。

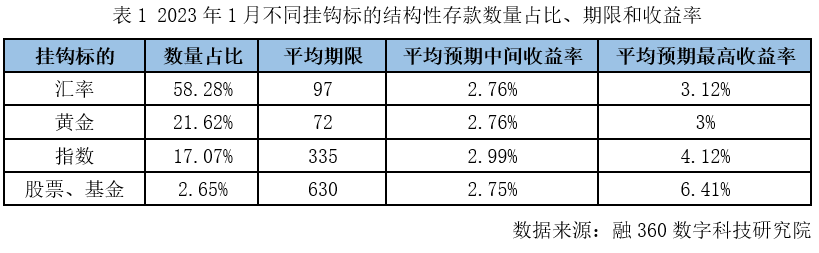

四、挂钩汇率结构性存款中间收益率下跌

从不同挂钩标的结构性存款发行数量来看,1月份发行的结构性存款挂钩汇率的比例为58.28%,挂钩黄金的比例为21.62%,挂钩指数的比例为17.07%,挂钩股票、基金的比例为2.65%,挂钩其它资产的比例为0.38%。

从不同挂钩标的结构性存款的收益率来看,1月份挂钩汇率的结构性存款平均预期中间收益率为2.76%,平均预期最高收益率为3.12%;挂钩黄金的结构性存款平均预期中间收益率为2.76%,平均预期最高收益率为3%;挂钩指数的结构性存款平均预期中间收益率为2.99%,平均预期最高收益率为4.12%;挂钩股票、基金的结构性存款平均预期中间收益率为2.75%,平均预期最高收益率为6.41%。

和上个月相比,不同挂钩标的的结构性存款预期最高收益率均下跌,挂钩汇率的结构性存款预期中间收益率下跌。

五、结构性存款量价齐跌 大额存单市场热度持续升温

近两年结构性存款市场逐渐降温,规模大幅压降,收益率也持续走低,结构性存款整体成本大幅下降。与之相对的是,大额存单市场热度持续升温,自2022年下半年以来,投资者购买热情高涨,部分银行甚至会存在投资者抢购、产品售罄的情况。

结构性存款和大额存单都属于存款,保本(部分外资银行发行的结构性存款除外),受存款保障制度保护,不过各有各的特点,适合不同需求的投资者。

结构性存款1万元起购,期限以中短期为主,多在6个月以内,1年以上期限很少,封闭期内不能提前赎回,产品收益规则差异较大,需要投资者具备一定理财知识,能看懂产品的收益规则,了解不同情况下产品可能达到的收益率。

大额存单面向个人投资者的最低购买门槛为20万元,保本保息,期限共9种,最短1个月,最长5年,3年期大额存单发行量最大,平均利率最高,也最受投资者青睐。

如果投资者理财经验不足,对流动性要求不高,资金量较大,适合购买长期大额存单;结构性存款期限多在6个月以内,稳健型产品实际收益率在2.8%左右,明显要高于同期限的定期存款和大额存单利率,如果投资者有一定理财经验,能看懂产品收益规则,并且存在短期理财需求,则适合购买结构性存款。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。