第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量同比下降33.39%

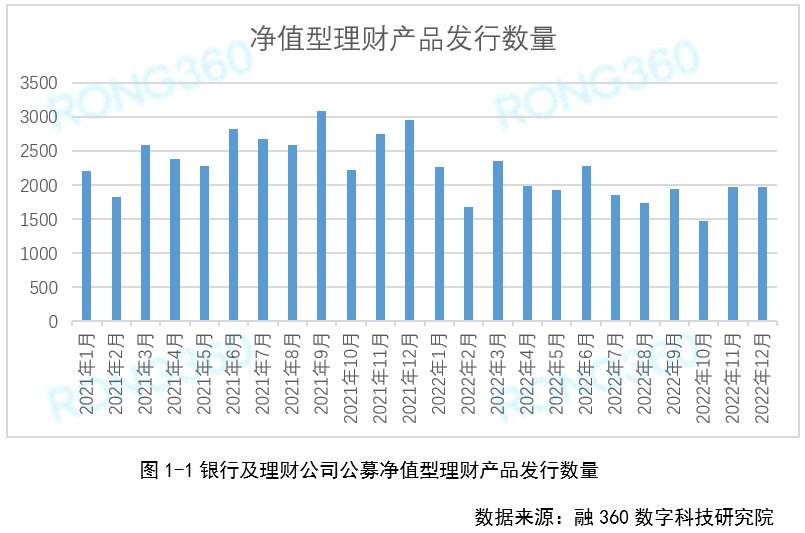

根据融360数字科技研究院监测的数据,2022年12月银行及理财公司发行的公募净值型理财产品数量为1976只,环比下降0.25%,同比下降33.39%。理财产品中开放式产品逐渐增多,产品平均存续期拉长,新发产品数量整体呈下降趋势。

1.2 理财公司发行数量最多

从净值型理财产品的发行机构来看,2022年12月理财公司发行713只,占比36.17%;农商行发行638只,占比32.37%;城商行发行578只,占比29.33%;股份行发行33只,占比1.67%;外资行发行9只,占比0.46%。

1.3 封闭式产品中6~12个月产品占比最高

根据融360数字科技研究院统计,2022年12月新发净值型理财产品中,封闭式产品1638只,占比83.11%;开放式产品333只,占比16.89%。封闭式产品平均期限为332只,较上个月增长14天。

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量同比下降33.39%

根据融360数字科技研究院监测的数据,2022年12月银行及理财公司发行的公募净值型理财产品数量为1976只,环比下降0.25%,同比下降33.39%。理财产品中开放式产品逐渐增多,产品平均存续期拉长,新发产品数量整体呈下降趋势。

1.2 理财公司发行数量最多

从净值型理财产品的发行机构来看,2022年12月理财公司发行713只,占比36.17%;农商行发行638只,占比32.37%;城商行发行578只,占比29.33%;股份行发行33只,占比1.67%;外资行发行9只,占比0.46%。

1.3 封闭式产品中6~12个月产品占比最高

根据融360数字科技研究院统计,2022年12月新发净值型理财产品中,封闭式产品1638只,占比83.11%;开放式产品333只,占比16.89%。封闭式产品平均期限为332只,较上个月增长14天。

在封闭式产品中,3~6个月(90~183天)产品数量占比28.02%;6~12个月(184~366天)产品占比42.92%;1~2年(367~731天)产品占比21.31%;2~3年(732~1096天)产品占比5.49%;3年及以上(1097天及以上)产品占比2.26%。

第二章 净值型理财产品收益率分析

2.1 平均业绩比较基准环比上涨1BP

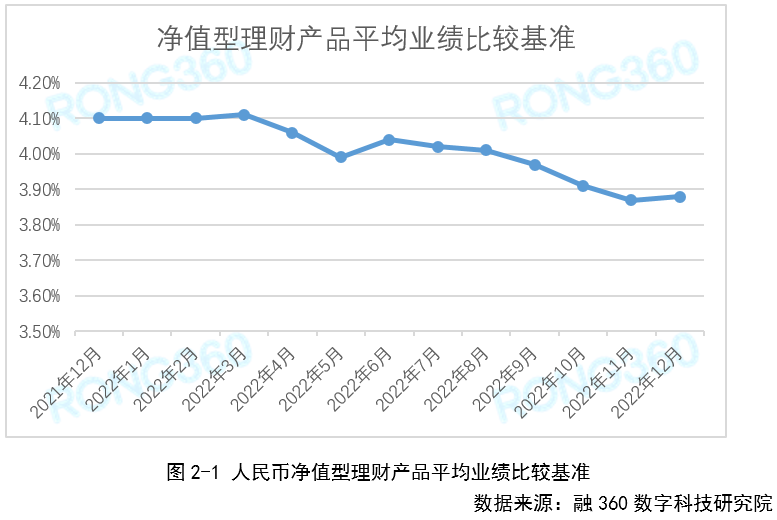

根据融360数字科技研究院监测数据,2022年12月人民币净值型理财产品平均业绩比较基准为3.88%,环比上涨1BP,同比下跌22BP。虽然本月理财产品业绩比较基准略有上升,但从整体趋势上来看仍在下降通道。

2.2 理财公司、农商行业绩比较基准小幅下跌

在发行净值型理财产品的金融机构类型中,2022年12月,理财公司产品平均业绩比较基准为4.04%,环比下跌1BP;城商行平均业绩比较基准为3.82%,环比上涨1BP;农商行平均业绩比较基准为3.76%,环比下跌4BP。

2.3 中低风险、固收类产品业绩比较基准变动不大

从不同风险等级净值型理财产品来看,12月份PR1级产品平均业绩比较基准为2.91%,环比上涨17BP;PR2级产品平均业绩比较基准为3.85%,环比持平;PR3级产品平均业绩比较基准为4.51%,环比上涨10BP。

从投资类型来看,12月份固定收益类理财产品平均业绩比较基准为3.88%,环比上涨2BP;混合类理财产品平均业绩比较基准为4.62%,环比下跌31BP。

第三章 理财公司产品发行情况

3.1 理财公司产品发行数量环比增长22.93%

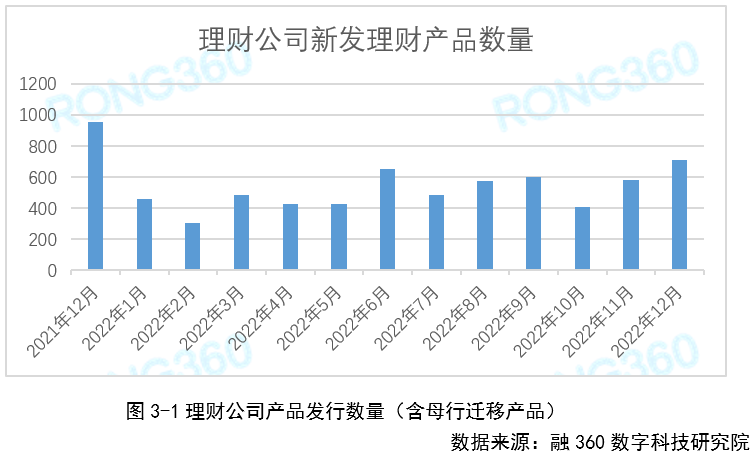

根据融360数字科技研究院监测数据,2022年12月27家理财公司共发行了713只公募理财产品(含母行迁移产品),环比增长22.93%,同比下降25.34%。

3.2 理财公司产品平均业绩比较基准环比下降1BP

根据融360数字科技研究院监测的数据,2022年12月理财公司新发的人民币理财产品平均业绩比较基准为4.04%,环比下降1BP,同比下降15BP。

从风险等级来看,PR1级产品平均业绩比较基准为2.9%,环比上涨3BP;PR2级产品平均业绩比较基准为4%,环比上涨1BP;PR3级产品平均业绩比较基准为4.51%,环比上涨10BP。

从投资类型来看,固定收益类产品平均业绩比较基准为4.04%,环比上涨2BP;混合类产品平均业绩比较基准为4.62%,环比下跌31BP。

3.3 理财公司产品权益类资产配置比例不高

从新发理财产品说明书中的投资范围及各类资产配置比例来看,12月份理财公司新发产品中,有64.03%产品配置了权益类资产,其中95.41%产品的配置比例在20%及以内。整体来看,权益类资产的配置比例不高,最近股市没有明显的回暖迹象,理财公司在权益类资产配置方面较为谨慎。

12月份理财公司新发产品平均固定投资管理费率为0.23%/年,环比上升0.03个百分点。

12月份理财公司80.63%产品针对超额收益收取浮动管理费,大部分都是针对单一数值收取,平均浮动管理费率为47.66%;少部分针对超过业绩比较基准的上限和下限部分收取,建信理财多只产品针对超过业绩比较基准的下限部分收取20%浮动管理费,针对超过业绩比较基准的上限部分收取80%浮动管理费。

第四章 四季度理财公司产品净值

4.1 四季度理财公司产品平均期间年化收益率-2.59%

融360数字科技研究院对理财公司存续产品的累计净值进行监测,剔除外币理财产品、现金管理类产品,数据显示,截至2022年12月31日,理财公司共有13679只产品处于存续状态,监测到2022年9月末和12月末均披露净值的产品8659只,平均净值增长率为-0.65%,平均期间年化收益率为-2.59%,环比下降490BP。

四季度有6898只产品净值下跌,占比79.66%,较三季度上升64.44个百分点,产品净值下跌比例创2022年最高水平。

从不同理财公司来看,四季度除苏银理财外,其他理财公司存续产品平均期间年化收益率均为负值。从具体产品来看,光大理财的阳光红卫生安全主题精选四季度净值跌幅为20.69%,期间年化收益率为-82.99%,净值跌幅最大。

第五章 资管新规元年理财产品收益表现不佳

2022年是资管新规元年,理财产品进入全面净值化时代,然而这一年理财产品的业绩表现却并不理想,股市低迷、债市震荡,理财产品出现了几轮净值下跌潮,大批理财产品“破净”,投资者收益缩水甚至账面浮亏,与金融机构的摩擦增多。

为了维护投资者关系,银行及理财公司也纷纷给出应对方案,包括发布公告缓解投资者情绪,阶段性下调产品费率,调整产品资产配置,推出摊余成本法估值的理财产品等。理财公司仍然注重权益类资产投资,有利于理财公司提升投研水平、丰富理财产品体系、取得差异化竞争优势,但配置权益类资产的理财产品净值波动较大,也让理财公司在权益投资方面趋于谨慎。

虽然过去几年银行及理财公司在持续加强投资者教育工作,但是由于产品净值波动超出预期,投资者对净值型理财产品的接受程度仍然不高,投资者教育工作任重道远。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。