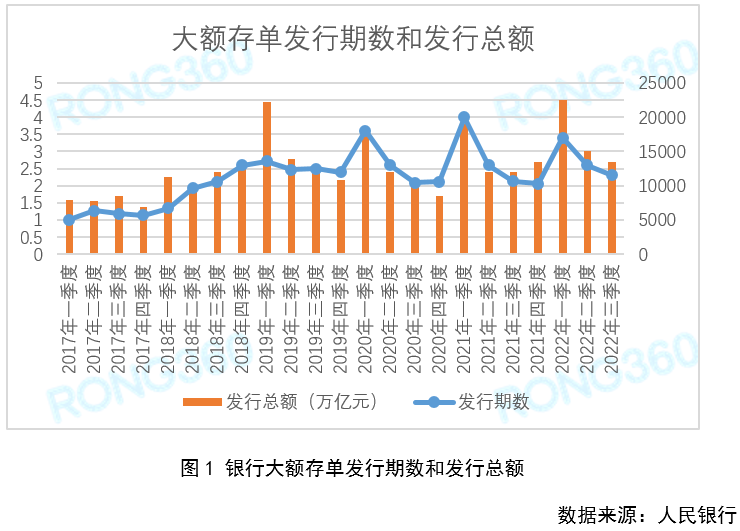

一、2022年前三季度大额存单发行总量同比增长18.6%

根据人民银行公布的数据显示,2022年第三季度,金融机构发行大额存单11561期,发行总量为2.7万亿元,同比增加3013亿元。前三个季度大额存单发行总量为10.2万亿元,同比增长18.6%。

从各季度大额存单发行情况来看,一季度、二季度、三季度发行量分别为4.5亿元、3亿元、2.7亿元。元旦、春节前后是银行的揽储高峰期,所以一季度大额存单发行量比较大,四季度部分银行大额存单发行额度吃紧,发行量可能会有所减少,但也有银行年末面临资金压力,揽储力度加大,大额存单发行量或许会增长,但整体来看,四季度发行量和三季度相比不会变动太大。

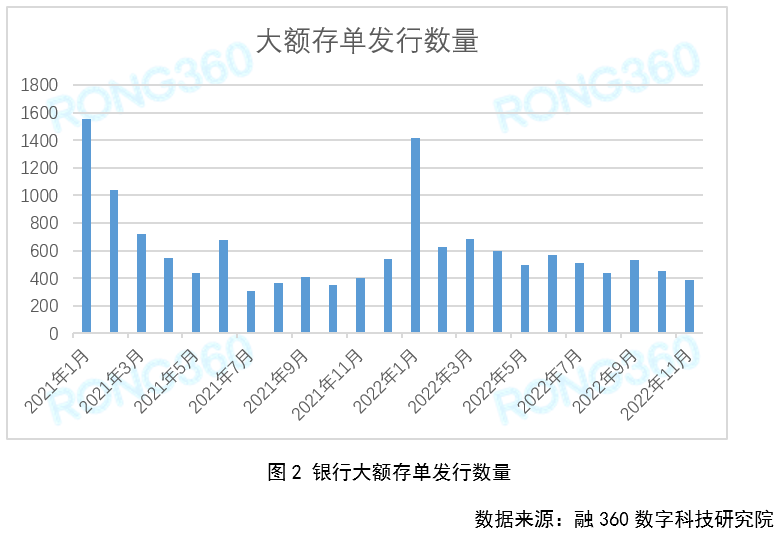

根据融360数字科技研究院监测的数据,2022年11月大额存单发行数量为389只,环比下降13.36%,同比下降3.23%。从今年大额存单发行数量来看,1月份最多,每个季度最后一个月也会相对较多,其它月份发行数量较少,12月大额存单发行数量可能会略高于11月,但增幅不会太大。

一、2022年前三季度大额存单发行总量同比增长18.6%

根据人民银行公布的数据显示,2022年第三季度,金融机构发行大额存单11561期,发行总量为2.7万亿元,同比增加3013亿元。前三个季度大额存单发行总量为10.2万亿元,同比增长18.6%。

从各季度大额存单发行情况来看,一季度、二季度、三季度发行量分别为4.5亿元、3亿元、2.7亿元。元旦、春节前后是银行的揽储高峰期,所以一季度大额存单发行量比较大,四季度部分银行大额存单发行额度吃紧,发行量可能会有所减少,但也有银行年末面临资金压力,揽储力度加大,大额存单发行量或许会增长,但整体来看,四季度发行量和三季度相比不会变动太大。

根据融360数字科技研究院监测的数据,2022年11月大额存单发行数量为389只,环比下降13.36%,同比下降3.23%。从今年大额存单发行数量来看,1月份最多,每个季度最后一个月也会相对较多,其它月份发行数量较少,12月大额存单发行数量可能会略高于11月,但增幅不会太大。

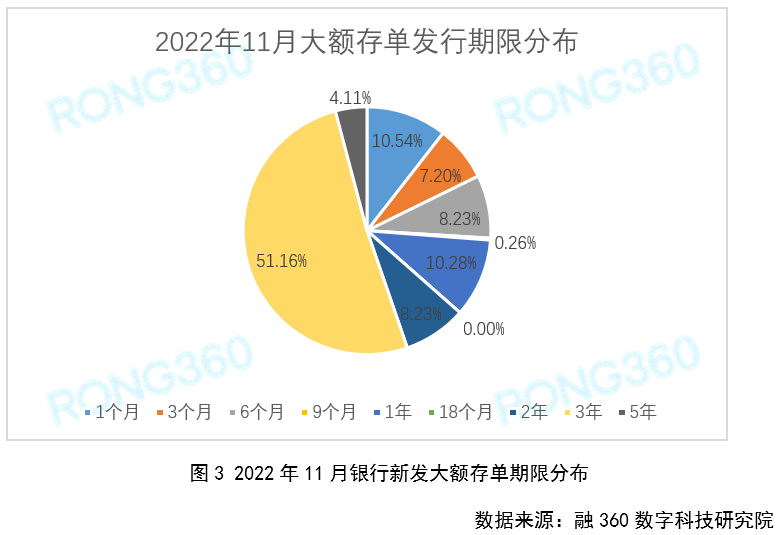

二、3年期大额存单发行数量占比超5成

从大额存单期限分布来看,11月份发行的大额存单中,1个月期发行数量占比10.54%,3个月期占比7.2%,6个月期占比8.23%,9个月期占比0.26%,1年期占比10.28%,2年期占比8.23%,3年期占比51.16%,5年期占比4.11%。

今年以来,大额存单1年、5年期发行数量占比明显下降,3年期发行数量占比则大幅提升。对零售储户来说,在利率下行期,购买长期存款可以锁定目前相对较高的利率,3年期利率优势明显,而很多银行尤其是大中型银行发行的5年期大额存单很少,近期基本没有新发5年期大额存单。

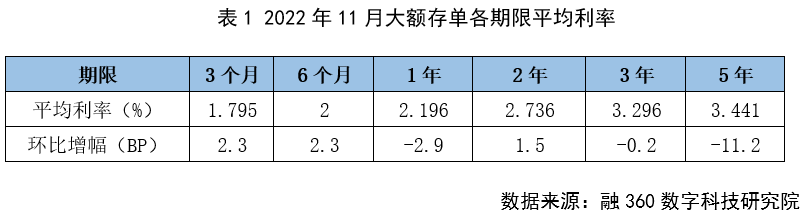

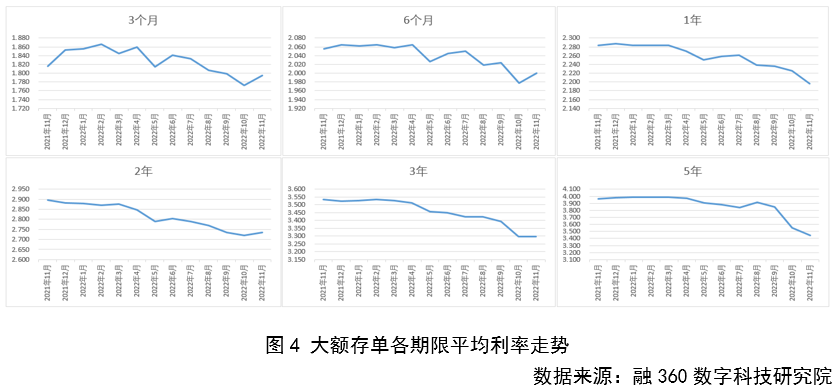

三、不同期限平均利率涨跌互现

根据融360数字科技研究院监测的数据,2022年11月发行的大额存单3个月期平均利率为1.795%,6个月期平均利率为2%,1年期平均利率为2.196%,2年期平均利率为2.736%,3年期平均利率为3.296%,5年期平均利率为3.441%。

和上个月相比,大额存单3个月、6个月、2年期平均利率环比上涨,涨幅分别为2.3BP、2.3BP、1.5BP;1年、3年、5年期平均利率环比下跌,跌幅分别为2.9BP、0.2BP、11.2BP。近几个月,5年期大额存单利率降幅较大。

四、国有行利率垫底

从不同类型发行机构来看,国有银行大额存单各期限平均利率仍然垫底,甚至要低于外资银行;股份制银行大额存单利率也偏低,整体高于国有银行;城商行、农商行大额存单整体利率较高。外资银行大额存单整体利率较低,但要高于国有银行,2年、3年期平均利率高于股份制银行。

从利率调整情况来看,国有银行6个月、1年期平均利率环比上涨,其它期限持平;股份制银行2年、3年期平均利率环比上涨,其它期限下跌;城商行3个月、6个月、2年期平均利率环比上涨,其它期限下跌;农商行各期限平均利率均环比下跌;外资银行各期限平均利率均环比上涨。

五、大额存单利率下降趋势明显,投资者购买热情不减

今年以来,大额存单各期限利率下跌趋势较为明显,尤其是5年期利率降幅较大,全国性银行基本已经停发5年期大额存单,3年期也不多,可见银行在持续压降大额存单成本。相对来看,普通定存利率下降趋势就没有这么明显,短期利率甚至持续走高,不过普通定存利率本来就偏低,短期利率更低,所以整体来看存款成本仍然是下降的。

大额存单利率在下降,但投资者对大额存单的购买热情却不减反升,尤其是长期大额存单,部分银行额度吃紧,部分期限甚至存在售罄的情况,需要投资者抢购。但整体来看,大部分银行大额存单额度充足,还没到抢购的地步。

今年投资者之所以热衷于购买大额存单,与经济环境有较大关系。近两年,我国经济增长压力较大,且在疫情之下,老百姓的收入增长情况不容乐观,房地产行业不景气,投资房产更加谨慎,今年股市也比较低迷,理财产品打破刚兑、向净值化转型之后,部分产品收益波动较大,投资业绩整体不太理想。

在这种环境之下,老百姓投资风格趋于保守,尽管大额存单利率持续走低,但是保本、安全性高,仍然受到投资者青睐。在利率下行期,购买长期大额存单,还可以提前锁定当前相对较高的利率。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。