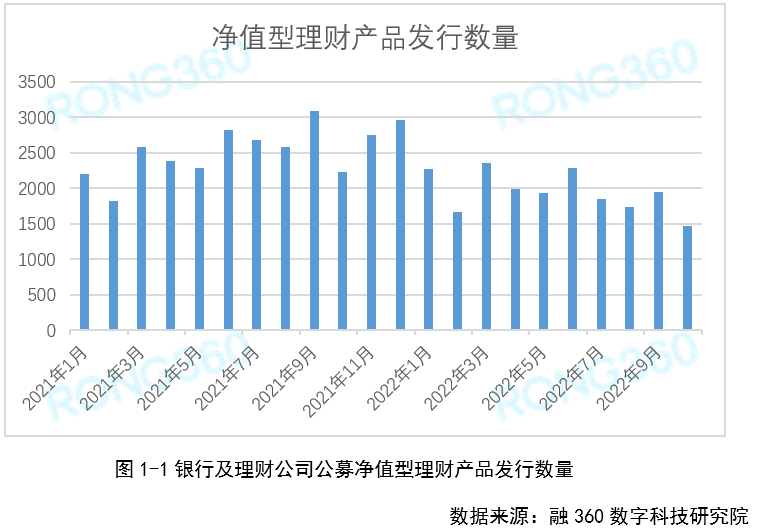

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比下降24.69%。

根据融360数字科技研究院监测的数据,2022年10月银行及理财公司发行的公募净值型理财产品数量为1467,环比下降24.69%,同比下降34.07%。10月份理财产品发行数量大幅下降主要是受国庆长假影响,一般在节假日期间银行及理财公司新发产品较少。

1.2 农商行发行数量最多

从净值型理财产品的发行机构来看,2022年10月农村商业银行发行581只,占比39.6%;城市商业银行发行441只,占比30.06%;理财公司发行406只,占比27.68%;股份制银行发行28只,占比1.91%;外资银行发行11只,占比0.75%。

股份制银行中,只有渤海银行和浙商银行10月份新发了理财产品,9月份渤银理财已经获批开业,即将发行新产品,届时渤海银行新发理财产品及管理存续理财产品的工作都将迁移至渤银理财。

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比下降24.69%。

根据融360数字科技研究院监测的数据,2022年10月银行及理财公司发行的公募净值型理财产品数量为1467,环比下降24.69%,同比下降34.07%。10月份理财产品发行数量大幅下降主要是受国庆长假影响,一般在节假日期间银行及理财公司新发产品较少。

1.2 农商行发行数量最多

从净值型理财产品的发行机构来看,2022年10月农村商业银行发行581只,占比39.6%;城市商业银行发行441只,占比30.06%;理财公司发行406只,占比27.68%;股份制银行发行28只,占比1.91%;外资银行发行11只,占比0.75%。

股份制银行中,只有渤海银行和浙商银行10月份新发了理财产品,9月份渤银理财已经获批开业,即将发行新产品,届时渤海银行新发理财产品及管理存续理财产品的工作都将迁移至渤银理财。

外资银行发行的理财产品大多为代客境外理财产品,产品期限偏长、风险偏高,花旗银行、汇丰银行、恒生银行发行的比较多。

城商行及农商行理财产品发行数量仍然较多,尤其是农商行,目前监管方面并未明确限制地方性银行发行理财产品,只有个别地方要求控制新增理财产品规模。

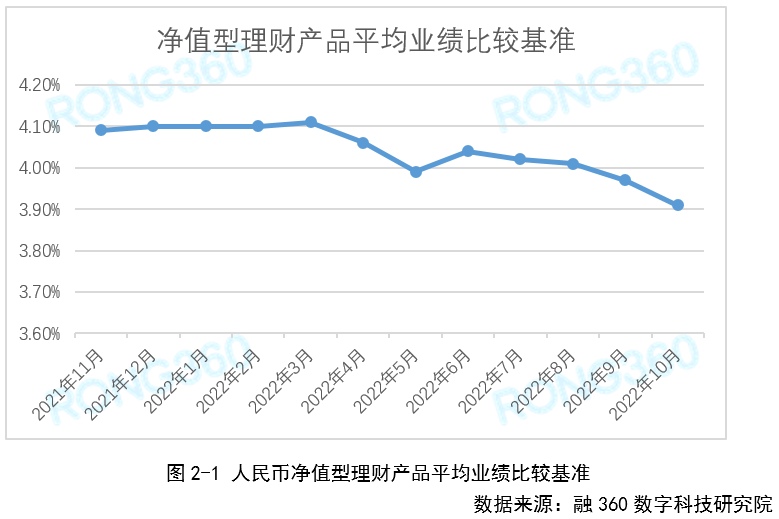

第二章 净值型理财产品收益率分析

2.1 平均业绩比较基准环比下跌6BP

根据融360数字科技研究院监测数据,2022年10月人民币净值型理财产品平均业绩比较基准为3.91%,环比下跌6BP,同比下跌18BP,为今年最低水平,近期下跌趋势较为明显。

2.2 各类机构净值型产品业绩比较基准继续下跌

在发行净值型理财产品的金融机构类型中,2022年10月,理财公司产品平均业绩比较基准为4.14%,环比下跌8BP;城商行平均业绩比较基准为3.86%,环比下跌1BP;农商行平均业绩比较基准为3.82%,环比下跌5BP。

2.3 中高风险产品业绩比较基准降幅较大

从不同风险等级净值型理财产品来看,10月份PR1级产品平均业绩比较基准为3.03%,环比上涨1BP;PR2级产品平均业绩比较基准为3.88%,环比下跌3BP;PR3级产品平均业绩比较基准为4.37%,环比下跌15BP。

从投资类型来看,10月份固定收益类理财产品平均业绩比较基准为3.9%,环比下降4BP;混合类理财产品平均业绩比较基准为4.66%,环比下降14BP。

可以看出,PR3级理财产品业绩比较基准降幅要大于PR1和PR2级,混合类产品业绩比较基准降幅要大于固收类。

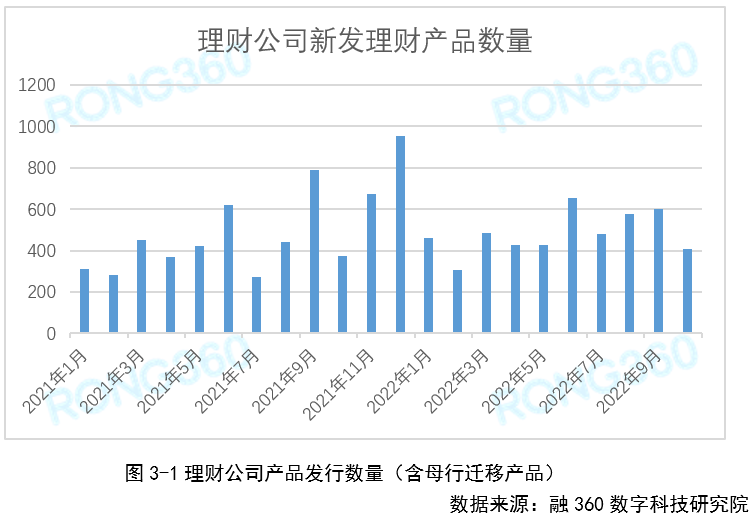

第三章 理财公司产品发行情况

3.1 理财公司产品发行数量环比下降32.56%

根据融360数字科技研究院监测数据,2022年10月理财公司共发行了406只公募理财产品(含母行迁移产品),环比下降32.56%,同比增长8.27%。

发行理财产品的理财公司共26家,其中高盛工银理财10月份首次发行产品,为一只PR4等级、权益类开放式产品,该产品仅面向私银客户发售,20万元起购。

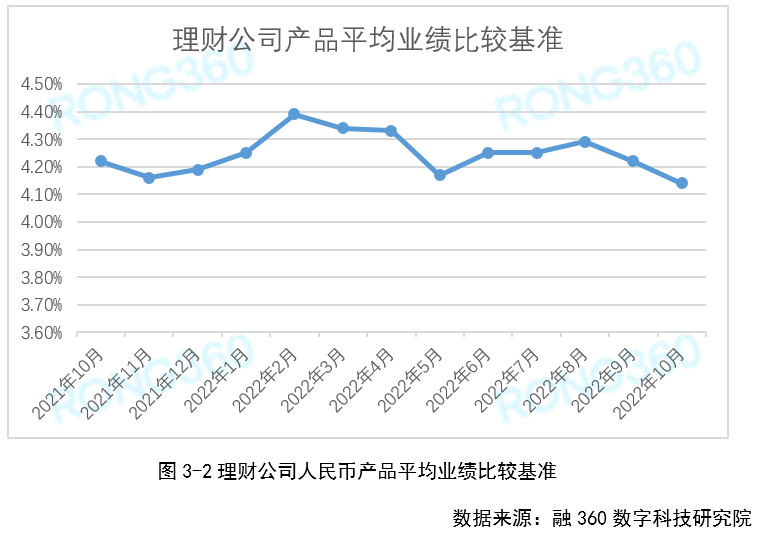

3.2 理财公司产品PR3级产品业绩比较基准降幅较大

根据融360数字科技研究院监测的数据,2022年10月理财公司新发的人民币理财产品平均业绩比较基准为4.14%,环比下降8BP,同比下降8BP。

从风险等级来看,PR1级产品平均业绩比较基准为3.03%,环比上涨3BP;PR2级产品平均业绩比较基准为4.08%,环比下跌1BP;PR3级产品平均业绩比较基准为4.39%,环比下跌15BP。

从投资类型来看,固定收益类产品平均业绩比较基准为4.09%,环比下跌6BP;混合类产品平均业绩比较基准为4.9%,环比上涨3BP。

3.3 理财公司权益类资产配置比例有所下降

从产品说明书中的投资范围及各类资产配置比例来看,10月份理财公司52.72%的产品配置了权益类资产,为今年最低水平,近8成配置比例在20%及以内。今年A股整体处于震荡下跌趋势,导致很多理财产品的投资收益也受到影响,一些配置权益类资产的理财产品净值阶段性下跌,投资收益率未达到业绩比较基准,近期理财公司在资产配置方面趋于谨慎,权益类资产的配置比例有所下降。

10月份理财公司新发产品平均固定投资管理费率为0.21%/年,环比下降0.02个百分点。

10月份84.71%产品针对超额业绩比较基准收取浮动管理费,其中大部分都是针对单一数值收取,平均浮动管理费率为50.14%;少部分对业绩比较基准的上限和下限分别收取,针对超过上限的部分收取比例为50%或80%,针对超过下限的部分收取20%或50%。

第四章 理财产品业绩比较基准或进一步下调

四季度以来,净值型理财产品的投资收益整体表现不理想,部分中高风险产品出现净值下跌的迹象,产品业绩比较基准也整体下调,理财公司在权益类资产配置方面趋于谨慎。由于流动性持续宽松,市场利率仍然处于下降阶段,接下来固收类、混合类、权益类理财产品业绩比较基准都有可能会继续下调。

随着现金管理类产品新规过渡期即将结束,银行及理财公司加快对现金管理类产品的整改力度,产品的投资范围收窄,中低信用等级债券无法再配置,资产平均久期缩短,导致现金管理类产品收益率持续走低,接下来会继续向货币基金靠拢。

此外,很多现金管理类产品的申赎规则已经调整,由T+0改为T+1,单日快速赎回上限也调整为1万元,届时现金管理类产品相对于货币基金的收益优势和流动性优势都将消失。部分理财公司设计出日开式、短周期开放式理财产品以代替现金管理类产品,这类产品的收益要高于现金管理类产品,但稳定性要略差一些。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。