第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比增长11.7%。

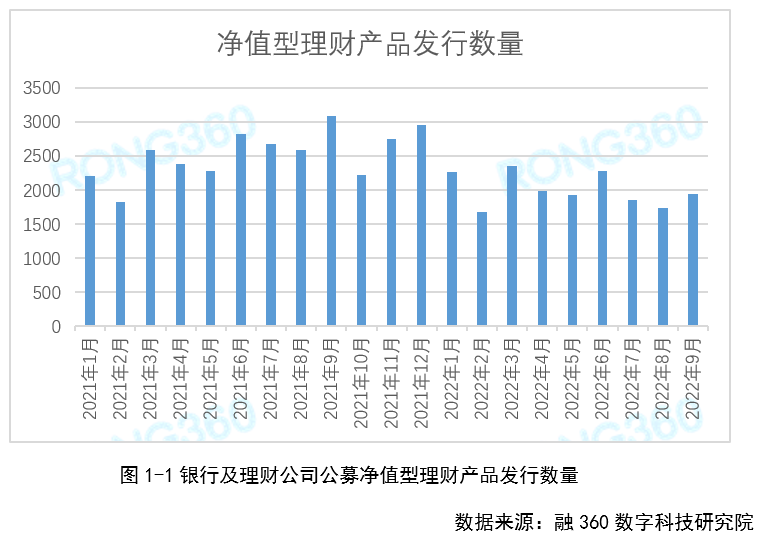

根据融360数字科技研究院监测的数据,2022年9月银行及理财公司发行的公募净值型理财产品数量为1948只,环比增长11.7%,同比下降36.98%。

1.2 农商行发行数量最多

从净值型理财产品的发行机构来看,2022年9月农村商业银行发行714只,依然最多,占比36.65%;城市商业银行发行641只,占比32.91%;理财公司发行551只,占比28.29%;股份制银行发行32只,占比1.64%;外资银行发行10只,占比0.51%。

9月份股份制银行中只有渤海银行和恒丰银行仍在发行新产品,浙商银行销售的大多是过去成立的滚动型理财产品。

第二章 净值型理财产品收益率分析

2.1 平均业绩比较基准连续三个月下跌

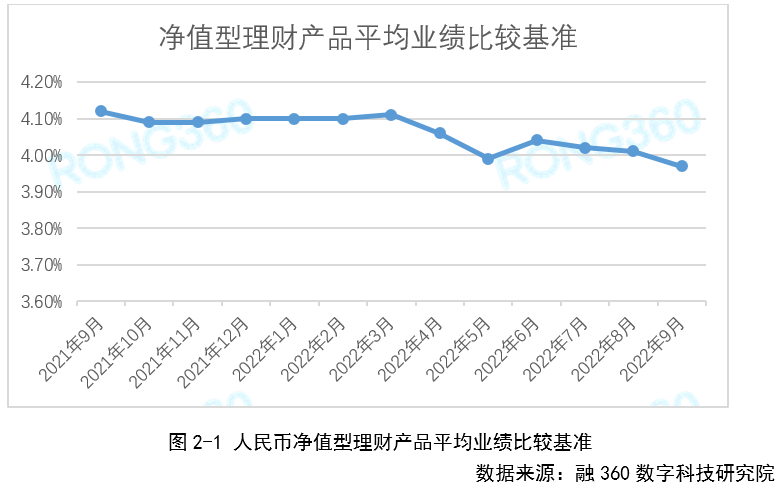

根据融360数字科技研究院监测数据,2022年9月人民币净值型理财产品平均业绩比较基准为3.97%,环比下跌4BP,同比下跌15BP。从过去一年走势来看,2022年4月之前净值型理财产品平均业绩比较基准相对稳定,5月份之后整体呈下降趋势,已经连续三个月下跌。

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比增长11.7%。

根据融360数字科技研究院监测的数据,2022年9月银行及理财公司发行的公募净值型理财产品数量为1948只,环比增长11.7%,同比下降36.98%。

1.2 农商行发行数量最多

从净值型理财产品的发行机构来看,2022年9月农村商业银行发行714只,依然最多,占比36.65%;城市商业银行发行641只,占比32.91%;理财公司发行551只,占比28.29%;股份制银行发行32只,占比1.64%;外资银行发行10只,占比0.51%。

9月份股份制银行中只有渤海银行和恒丰银行仍在发行新产品,浙商银行销售的大多是过去成立的滚动型理财产品。

第二章 净值型理财产品收益率分析

2.1 平均业绩比较基准连续三个月下跌

根据融360数字科技研究院监测数据,2022年9月人民币净值型理财产品平均业绩比较基准为3.97%,环比下跌4BP,同比下跌15BP。从过去一年走势来看,2022年4月之前净值型理财产品平均业绩比较基准相对稳定,5月份之后整体呈下降趋势,已经连续三个月下跌。

2.2 各类机构净值型产品业绩比较基准均下跌

在发行净值型理财产品的金融机构类型中,2022年9月,理财公司产品平均业绩比较基准为4.22%,环比下跌7BP;城商行平均业绩比较基准为3.87%,环比下跌1BP;农商行平均业绩比较基准为3.87%,环比下跌3BP。

2.3 各风险等级、投资类型产品业绩比较基准均下降

从不同风险等级净值型理财产品来看,9月份PR1级产品平均业绩比较基准为3.02%,环比下跌23BP;PR2级产品平均业绩比较基准为3.91%,环比下跌4BP;PR3级产品平均业绩比较基准为4.52%,环比下跌7BP。

从投资类型来看,9月份固定收益类理财产品平均业绩比较基准为3.94%,环比下降4BP;混合类理财产品平均业绩比较基准为4.8%,环比下降17BP。

第三章 理财公司产品发行情况

3.1 理财公司产品发行数量环比增长4.33%

根据融360数字科技研究院监测数据,2022年9月理财公司共发行了602只公募理财产品(含母行迁移产品),环比增长4.33%,同比下降23.51%。

3.2 理财公司产品平均业绩比较基准环比下降7BP

根据融360数字科技研究院监测的数据,2022年9月理财公司新发的人民币理财产品平均业绩比较基准为4.22%,环比下降7BP,同比下降3BP。

从风险等级来看,PR1级产品平均业绩比较基准为3%,环比下跌25BP;PR2级产品平均业绩比较基准为4.09%,环比下跌4BP;PR3级产品平均业绩比较基准为4.54%,环比下跌16BP。

从投资类型来看,固定收益类产品平均业绩比较基准为4.15%,环比下跌5BP;混合类产品平均业绩比较基准为4.87%,环比下跌13BP。

3.3 理财公司产品平均浮动管理费率为46.63%

从产品说明书中的投资范围及各类资产配置比例来看,9月份理财公司55.53%的产品配置了权益类资产或金融衍生产品,77%的产品配置比例在20%及以内。今年以来,新发理财产品除了3月和4月超过60%产品配置了权益类资产,其它月份配置权益类资产的产品比例均在50%~60%之间。

9月份理财公司新发产品平均固定投资管理费率为0.23%/年,个别产品不收取固定投资管理费率,最高收取0.1%/年。

9月份理财公司产品82.35%收取浮动管理费,针对超过业绩比较基准的收益收取,平均浮动管理费率为46.63%,最低为10%、最高为90%。对于区间数值业绩比较基准,大部分都是针对超过业绩比较基准上限的部分收取,也有针对超过业绩比较基准中枢的部分收取,还有少部分分段收取,针对超过业绩比较基准下限的部分收取的管理费率较低,针对超过上限的部分收取的管理费率较高,比如建信理财多款理财产品分段收取浮动管理费,浮动管理费率分别为20%/50%、20%/80%、50%/60%。

第四章 三季度理财公司产品净值

4.1 三季度理财公司产品平均期间年化收益率2.31%

融360数字科技研究院对理财公司存续产品的累计净值进行监测,剔除外币理财产品、现金管理类产品,数据显示,截至2022年9月30日,理财公司共有12140只产品处于存续状态,监测到2022年6月末和9月末均披露净值的产品7567只,平均净值增长率为0.58%,环比下降52个百分点;平均期间年化收益率为2.31%(未扣除浮动管理费),环比下跌208BP。

三季度有1152只产品净值下跌,占比15.22%,较二季度上升11.46个百分点,不过较一季度下降了25.87个百分点。

从不同理财公司来看,在三季度产品净值披露数量在100只及以上的理财公司中,渝农商理财产品平均净值增长率为1.03%,平均期间年化收益率为4.09%,排在首位;中邮理财、华夏理财、南银理财、平安理财产品平均净值增长率在0.87%~1.01%之间,平均期间年化收益率在3.46%~4.01%之间,排在2~5位。

三季度工银理财36%的理财产品净值下跌,平均期间年化收益率排在末位,两只“鑫得利”全球轮动收益延续型1+4年产品从年初以来净值便持续大幅下跌,三季度跌幅超过30%。

4.2 国有银行理财子公司产品净值下跌比例依然最高

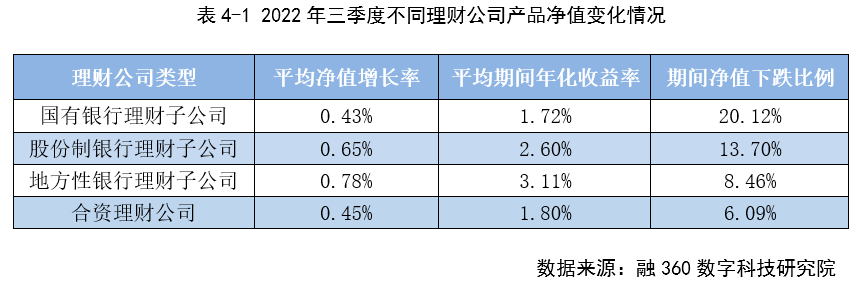

从不同类型理财公司来看,三季度国有银行理财子公司产品净值下跌比例依然最高,为20.12%,平均净值增长率为0.43%,平均期间年化收益率为1.72%;股份制银行理财子公司产品净值下跌比例为13.7%,平均净值增长率为0.65%,平均期间年化收益率为2.6%;城商行、农商行理财子公司产品净值下跌比例为8.46%,平均净值增长率为0.78%,平均期间年化收益率为3.11%;合资理财公司产品净值下跌比例为6.09%,平均净值增长率为0.45%,平均期间年化收益率为1.8%。

4.3 仅固收类产品整体净值正增长

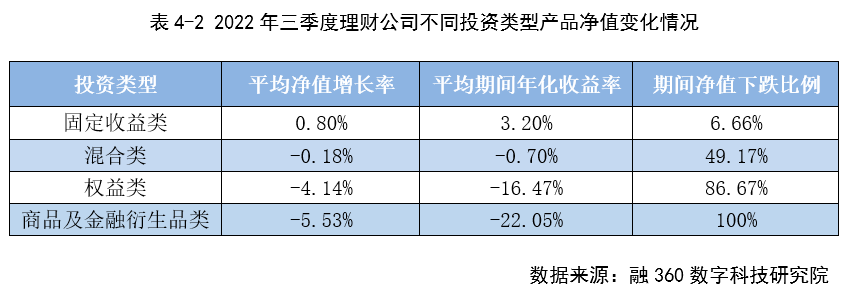

从不同投资类型产品来看,三季度固定收益类产品净值下跌比例为6.66%,平均净值增长率为0.8%,平均期间年化收益率为3.2%;混合类产品净值下跌比例为49.17%,平均净值增长率为-0.18%,平均期间年化收益率为-0.7%;权益类产品净值下跌比例为86.67%,平均净值增长率为-4.14%,平均期间年化收益率为-16.47%;商品及金融衍生品类产品仅2只,净值下跌比例为100%,平均净值增长率为-5.53%,平均期间年化收益率为-22.05%。

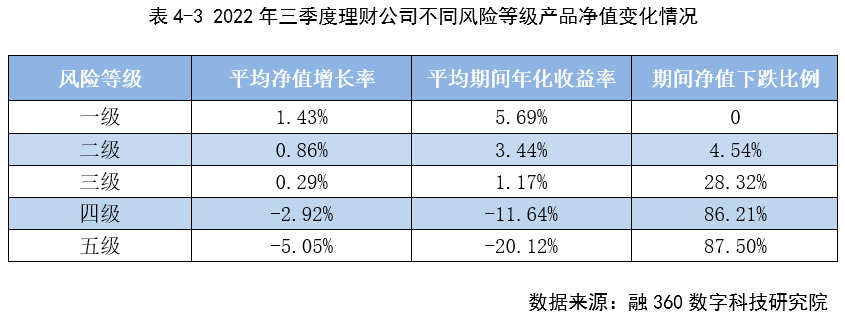

4.4 风险级别越高、产品平均收益率越低

从不同风险等级产品来看,三季度一级产品依然无净值下跌情况,产品大多为中邮理财发行,平均净值增长率为1.43%,平均期间年化收益率为5.69%;二级产品净值下跌比例为4.54%,平均净值增长率为0.86%,平均期间年化收益率为3.44%;三级产品净值下跌比例为28.32%,平均净值增长率为0.29%,平均期间年化收益率为1.17%;四级产品净值下跌比例为86.21%,平均净值增长率为-2.92%,平均期间年化收益率为-11.64%;五级产品净值下跌比例为87.5%,平均净值增长率为-5.05%,平均期间年化收益率为-20.12%。

第五章 理财产品投资收益率与股市表现关联度较大

今年A股整体表现不佳,除了5~6月指数上涨,其它月份均呈下降趋势,理财公司产品超过一半都配置了权益类资产,这就导致很多理财产品的净值随着股市走势波动,一季度大批理财产品净值下跌,二季度净值恢复增长,三季度表现则介于一、二季度之间。

市场流动性整体宽松,利率持续走低,未来固收类理财产品投资收益率也将逐渐下降。今年多家理财公司宣布下调部分产品的业绩比较基准,一方面是因为固收类资产投资收益率下降,一方面是因为股市整体不活跃。

从理财公司新发产品的业绩比较基准走势来看,涨跌趋势并不明显,是因为不同理财公司、不同产品的投资策略差异较大,为了提高理财产品投资收益、提升投研水平、实现差异化竞争,未来理财公司会进一步加码权益投资,今年理财公司密集调研上市公司,看好未来权益市场。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。