第一章 二季度理财公司产品净值

1.1 二季度理财公司产品平均期间年化收益率4.39%

融360数字科技研究院对理财公司存续产品的净值进行监测,剔除外币理财产品、现金管理类产品,数据显示,截至2022年6月30日,理财公司共10480只理财产品处于存续状态,监测到2022年3月末和6月末均披露净值的产品6390只,平均净值增长率为1.1%,较上季度上升了139个百分点,平均期间年化收益率为4.39%(未扣除浮动管理费,下同),较一季度上升了551BP。

其中,240只产品净值在二季度阶段性下跌,占比3.76%,较一季度下降了37.33个百分点。

二季度各理财公司产品均实现净值正增长。

从不同理财公司来看,在二季度产品净值披露数量在100只及以上的理财公司中,光大理财、汇华理财、徽银理财、杭银理财、南银理财产品平均净值增长率排在前五位,在1.31%~1.63%之间,平均期间年化收益率在5.25%~6.52%之间。

第一章 二季度理财公司产品净值

1.1 二季度理财公司产品平均期间年化收益率4.39%

融360数字科技研究院对理财公司存续产品的净值进行监测,剔除外币理财产品、现金管理类产品,数据显示,截至2022年6月30日,理财公司共10480只理财产品处于存续状态,监测到2022年3月末和6月末均披露净值的产品6390只,平均净值增长率为1.1%,较上季度上升了139个百分点,平均期间年化收益率为4.39%(未扣除浮动管理费,下同),较一季度上升了551BP。

其中,240只产品净值在二季度阶段性下跌,占比3.76%,较一季度下降了37.33个百分点。

二季度各理财公司产品均实现净值正增长。

从不同理财公司来看,在二季度产品净值披露数量在100只及以上的理财公司中,光大理财、汇华理财、徽银理财、杭银理财、南银理财产品平均净值增长率排在前五位,在1.31%~1.63%之间,平均期间年化收益率在5.25%~6.52%之间。

收益排在后四位的均为国有银行理财子公司,分别为中邮理财、工银理财、交银理财、中银理财,平均净值增长率在0.48%~1.06%之间,平均期间年化收益率在1.94%~4.25%之间。

从具体产品来看,二季度工银理财3只“鑫得利”全球轮动收益延续型1+4年系列产品净值增长率排在末尾,净值跌幅在30%~66%之间,平均期间年化收益率在-123%~-263%之间,3只均为三级、固收类产品。

招银理财的招卓消费精选周开一号权益类理财计划、光大理财的阳光红新能源主题二季度净值增幅较大,均在12%以上,期间年化收益率均在50%以上,两只均为权益类产品,风险等级分别为五级和四级。

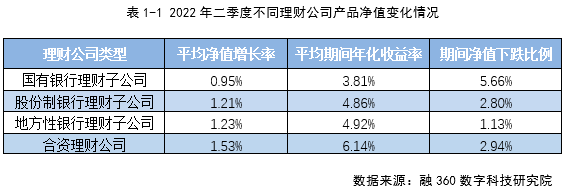

1.2 国有银行理财子公司产品净值下跌比例最高

从不同类型理财公司来看,二季度国有银行理财子公司产品净值下跌比例最高,为5.66%,平均净值增长率为0.95%,平均期间年化收益率为3.81%;股份制银行理财子公司产品净值下跌比例为2.8%,平均净值增长率为1.21%,平均期间年化收益率为4.86%;地方性银行产品净值下跌比例为1.13%,平均净值增长率为1.23%,平均期间年化收益率为4.92%;合资理财公司产品净值下跌比例为2.94%,平均净值增长率为1.53%,平均期间年化收益率为6.14%。

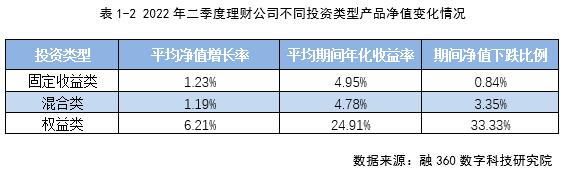

1.3 固收类产品净值下跌比例最低,权益类产品净值增长率最高

从不同投资类型产品来看,二季度固定收益类产品净值下跌比例为0.84%,平均净值增长率为1.23%,平均期间年化收益率为4.95%;混合类产品净值下跌比例为3.35%,平均净值增长率为1.19%,平均期间年化收益率为4.78%;权益类产品净值下跌比例为33.33%,平均净值增长率为6.21%,平均期间年化收益率为24.91%。

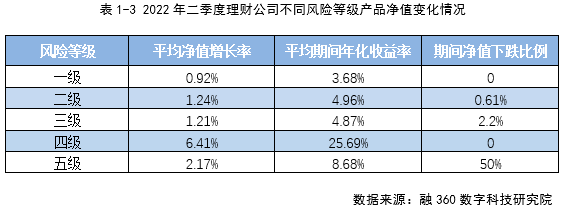

1.4 一、二级产品净值波动较小,收益率相对稳定

从不同风险等级产品来看,二季度一级产品无净值下跌情况,平均净值增长率为0.92%,平均期间年化收益率为3.68%;二级产品净值下跌比例为0.61%,平均净值增长率为1.24%,平均期间年化收益率为4.96%;三级产品净值下跌比例为2.2%,平均净值增长率为1.21%,平均期间年化收益率为4.87%;四级产品无净值下跌情况,平均净值增长率为6.41%,平均期间年化收益率为25.69%;五级产品净值下跌比例为50%,平均净值增长率为2.17%,平均期间年化收益率为8.68%。

第二章 债市、股市回暖,推升理财产品净值

今年前四个月,理财产品迎来“破净潮”,大批产品净值阶段性下跌,投资者出现账面浮亏。5月份以来,随着债市回暖、股市止跌回升,理财产品净值也随之走高,各理财公司、各类产品的净值都出现明显上升,部分投资者的账面也从浮亏变为盈利状态,但从上半年整体情况来看,理财产品收益表现并不突出,平均投资收益率未超过平均业绩比较基准。

虽然理财产品净值回升,但产品净值波动性整体较大,混合类、权益类理财产品有20%以上资金投向权益类资产,一旦股市低迷,产品净值会受到较大影响。理财公司今后在权益投资方面会更加谨慎,在销售环节要加强产品的风险提示,将合适的产品卖给合适的投资者。银行理财投资者中,有相当一部分群体的投资风格偏于保守,难以接受净值波动尤其是下跌的理财产品,这部分投资者的教育工作也难做。

今年5、6月份,部分理财公司产品业绩比较基准相较前几个月有所下调,同类同期限产品的业绩比较基准降幅在0.5BP左右,与理财公司调整资产回报预期与资产配置比例有关。设置较高的业绩比较基准固然可以吸引投资者的关注,但如果产品未达到业绩比较基准,引发投资者不满情绪,对维护投资者关系不利。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。