第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比增长40.98%

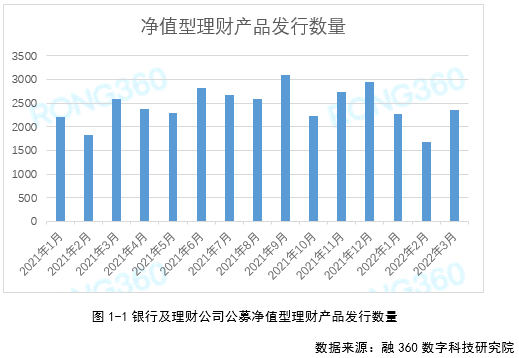

根据融360数字科技研究院监测的数据,2022年3月银行及理财公司发行的公募净值型理财产品数量为2360只,环比增长40.98%,同比下降8.81%。从趋势上来看,随着资管新规过渡期结束,理财子公司基本承接了母行的资管业务,净值型理财产品的发行数量不再呈持续增长趋势。

从人民币净值型理财产品的购买门槛来看,起购金额在1000元及以下的产品431只,占比18.34%;起购金额为1万元的产品1707只,占比72.64%;起购金额在5万元及以上的产品212只,占比9.02%。随着理财子公司产品数量不断增多,未来1000元以下低门槛理财产品占比将进一步提升。

1.2 5家股份行发行理财产品,3家理财子公司在筹建中

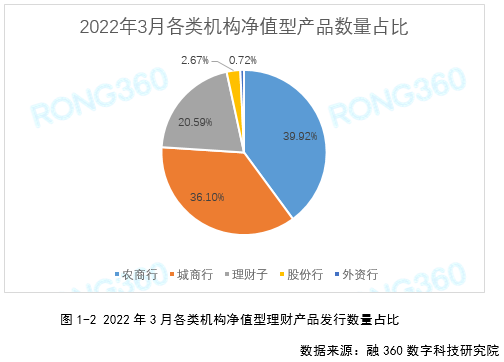

从净值型理财产品的发行机构来看,2022年3月,农商行发行942只,占比39.92%;城商行发行852只,占比36.1%;理财公司发行486只,占比20.59%;股份制银行发行63只,占比2.67%;外资银行发行17只,占比0.72%。地方性银行数量众多,发行的理财产品总量也较多,但是发行规模较小。

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比增长40.98%

根据融360数字科技研究院监测的数据,2022年3月银行及理财公司发行的公募净值型理财产品数量为2360只,环比增长40.98%,同比下降8.81%。从趋势上来看,随着资管新规过渡期结束,理财子公司基本承接了母行的资管业务,净值型理财产品的发行数量不再呈持续增长趋势。

从人民币净值型理财产品的购买门槛来看,起购金额在1000元及以下的产品431只,占比18.34%;起购金额为1万元的产品1707只,占比72.64%;起购金额在5万元及以上的产品212只,占比9.02%。随着理财子公司产品数量不断增多,未来1000元以下低门槛理财产品占比将进一步提升。

1.2 5家股份行发行理财产品,3家理财子公司在筹建中

从净值型理财产品的发行机构来看,2022年3月,农商行发行942只,占比39.92%;城商行发行852只,占比36.1%;理财公司发行486只,占比20.59%;股份制银行发行63只,占比2.67%;外资银行发行17只,占比0.72%。地方性银行数量众多,发行的理财产品总量也较多,但是发行规模较小。

股份制银行中,民生银行、渤海银行、恒丰银行、广发银行、光大银行3月份仍在发行理财产品,其中广发银行、光大银行各发行1只,这两家银行已成立理财子公司;民生银行、渤海银行、恒丰银行发行数量较多,这3家银行理财子公司均在筹建中。

1.3 封闭式产品平均期限306天,6~12个月产品占比最高

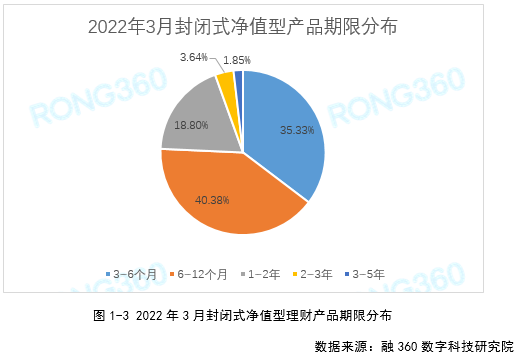

根据融360数字科技研究院统计,2022年3月封闭式净值型理财产品平均期限为306天,较上个月增长4天,较为稳定。其中,3~6个月(90~183天)产品727只,占比35.33%;6~12个月(184~366天)产品831只,占比40.38%;1~2年(367~731天)产品387只,占比18.8%;2~3年(732~1096天)产品75只,占比3.64%;3年及以上(1097天及以上)产品38只,占比1.85%。

第二章 净值型理财产品收益率分析

2.1 平均业绩比较基准4.11%

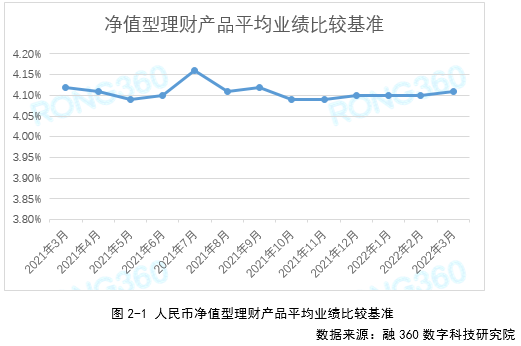

根据融360数字科技研究院监测数据,2022年3月人民币净值型理财产品平均业绩比较基准为4.11%,环比小幅上涨1BP,近半年以来走势平稳,一直在4.1%附近窄幅波动。

2.2 理财公司、城商行产品平均业绩比较基准下跌

在发行净值型理财产品的金融机构类型中,2022年3月,理财公司产品平均业绩比较基准为4.34%,环比下跌5BP;城商行净值型产品平均业绩比较基准为3.99%,环比下跌5BP;农商行净值型产品平均业绩比较基准为3.96%,环比持平。

理财产品整体业绩比较基准上涨,但理财公司、城商行理财产品平均业绩比较基准均下跌,主要是因为理财公司产品占比上升,其业绩比较基准要明显高于地方性银行。

第三章 理财公司产品发行情况

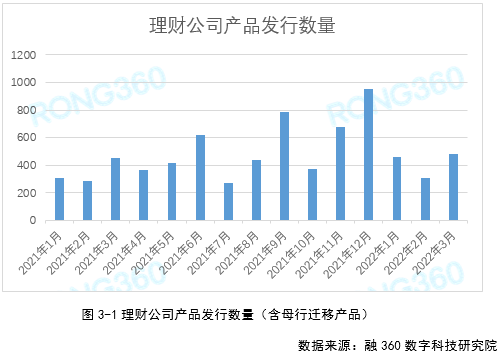

3.1 理财公司产品发行量环比增长58.82%

根据融360数字科技研究院监测数据,2022年3月理财公司共发行了486只公募理财产品,环比增长58.82%,同比增长8%。2021年底,由于资管新规过渡期即将结束,银行在加速清退不合规的老产品,将转型之后的净值型理财产品迁移至理财子公司,理财子公司产品数量大幅增长,今年以来,理财子公司承接自母行的产品数量大幅减少,整体数量不及2021年下半年。

3月份22家理财公司发行了新产品,其中工银理财发行数量最多,为40只,建信理财、信银理财、青银理财、中银理财、渝农商理财发行数量均在20只以上。

3.2 理财公司产品平均业绩比较基准环比下跌5BP

根据融360数字科技研究院监测的数据,2022年3月理财公司发行的人民币理财产品平均业绩比较基准为4.34%,环比下降5BP,比地方性银行发行的净值型理财产品高37BP。

融360数字科技研究院统计了不同理财公司的人民币产品平均业绩比较基准(业绩比较基准披露数量在5只及以上),数据显示,3月份汇华理财产品平均业绩比较基准为5.08%,排在首位,农银理财、青银理财平均业绩比较基准分别为4.96%、4.79%,排在二、三位。

中邮理财、交银理财、工银理财产品平均业绩比较基准排在后三位,均在4%以下。

3.3 一季度理财公司产品平均净值增长率-0.29%

融360数字科技研究院对23家理财公司存续产品的净值进行监测,剔除外币产品和现金管理类产品,数据显示,截至2022年3月31日,共8791只产品处于存续状态,其中监测到2021年12月末和2022年3月末均披露累计净值的产品3969只,平均净值增长率为-0.29%,平均期间年化收益率为-1.12%(未扣除浮动管理费,下同),环比下降527BP。其中,1631只产品净值阶段性下跌,占比41.09%;408只产品跌破初始净值1,占比10.28%。国有银行、股份制银行理财子公司产品净值下跌比例较高,地方性银行理财子公司产品净值下跌比例较小。

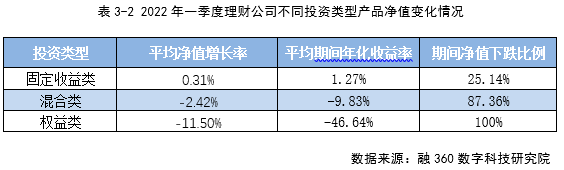

从不同投资类型产品来看,一季度固定收益类理财产品平均净值增长率为0.31%,期间产品净值下跌的比例为25.14%;混合类理财产品平均净值增长率为-2.42%,期间产品净值下跌的比例为87.36%;权益类理财产品平均净值增长率为-11.5%,期间净值下跌的比例为100%。

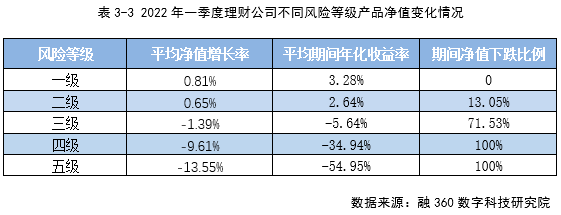

从不同风险等级产品来看,一季度一级理财产品平均净值增长率为0.81%,期间无产品净值下跌;二级理财产品平均净值增长率为0.65%,期间产品净值下跌的比例为13.05%;三级理财产品平均净值增长率为-1.39%,期间产品净值下跌的比例为71.53%;四级理财产品平均净值增长率为-9.61%,期间产品净值下跌的比例为100%;五级理财产品平均净值增长率为-13.55%,期间产品净值下跌的比例为100%。

从不同机构来看,一季度南银理财产品平均期间年化收益率为4.18%,排名居首,青银理财、渝农商理财、徽银理财产品平均期间年华收益率在3%~4%之间,排在2~4位。

贝莱德建信理财仅1只存续产品,期间年化收益率为-43.12%;工银理财、汇华理财、交银理财、兴银理财、中银理财、建信理财、招银理财这7家理财公司的平均期间年化收益率均为负值。

从具体产品来看,一季度工银理财“鑫得利”全球轮动收益延续型1+4年的3只产品期间净值跌幅最大,在44%~57%之间,期间年化收益率在-178%~-232%之间;期间年化收益率最高的为中邮理财发行的邮银财富·鸿运两年定开1号,为9.42%。在期间年化收益率5%以上的产品中,二级固收类产品占比最高。

第四章 理财公司产品迎来“破净潮”

2022年一季度,理财公司发行的产品迎来“破净潮”,大批产品净值下跌,部分产品跌破初始净值1,给投资者造成较大冲击。目前银行理财投资者的风险承受能力普遍不高,对净值型理财产品的接受度也不高,产品净值阶段性下跌会对投资者情绪造成负面影响,与银行之间的纠纷也会增多,一季度投资者对银行理财的投诉明显增多。

理财公司在权益类投资方面面临挑战。

近两年,理财公司积极加码权益投资,相对于固收类投资,权益类投资可以为产品提供更高的预期收益回报,一方面,较高的业绩比较基准可以吸引到更多投资者,也可以满足不同投资者的理财需求,进而扩大理财产品规模;另一方面,配置权益类资产的理财产品可能获取更高的超额业绩报酬,理财公司也可以从中获取更多的浮动管理费,提升营收与利润水平。

理财产品迎来“破净潮”后,理财公司需要从中总结经验,未来在权益类投资方面更加谨慎,根据投资者的风险偏好提供适合的理财产品。此外,理财公司应继续加强投资者教育,通过图文、短视频等方式普及净值型理财产品知识,尽量减少因产品净值阶段性下跌与投资者之间产生的摩擦。

一季度多家理财公司宣布下调理财产品费率,是一种阶段性的促销让利行为,让投资者更易拿到及比较基准,以此留住客户;部分理财公司自购理财产品,可以向市场及投资者传递积极的信号,表明对资本市场、自身投研能力、理财产品长期收益都比较看好,与投资者风险共担、利益共享,缓解部分投资者因产品净值短暂下跌产生的焦虑心理,维护投资者关系。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。