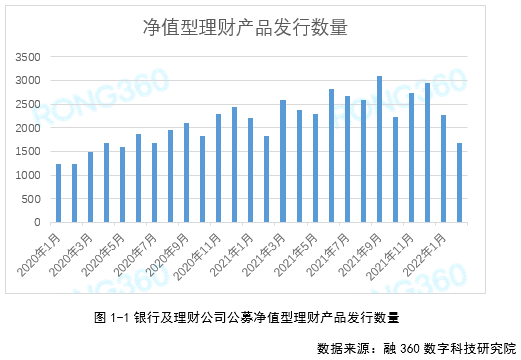

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比下降26.29%

根据融360数字科技研究院监测的数据,2022年2月银行及理财公司发行的公募净值型理财产品数量为1674只,环比下降26.29%,同比下降8.22%。本月净值型理财产品发行数量下降,一方面是受春节长假影响,一方面是因为资管新规结束后,理财子公司基本承接了全部资管工作,从母行那里承接的产品数量减少。

1.2 农商行、城商行净值型产品发行数量较多

从净值型理财产品的发行机构来看,2022年2月,农商行发行738只,占比44.09%;城商行发行588只,占比45.13%;理财公司发行306只,占比18.28%;股份制银行发行33只,占比1.97%;外资银行发行9只,占比0.54%。国有银行2021年已停止发行新产品。理财公司净值型产品虽然发行数量不及地方性银行,但产品存续规模已经超过传统银行,成为理财产品的主要发行机构。

第一章 净值型理财产品发行数量分析

1.1 净值型理财产品发行数量环比下降26.29%

根据融360数字科技研究院监测的数据,2022年2月银行及理财公司发行的公募净值型理财产品数量为1674只,环比下降26.29%,同比下降8.22%。本月净值型理财产品发行数量下降,一方面是受春节长假影响,一方面是因为资管新规结束后,理财子公司基本承接了全部资管工作,从母行那里承接的产品数量减少。

1.2 农商行、城商行净值型产品发行数量较多

从净值型理财产品的发行机构来看,2022年2月,农商行发行738只,占比44.09%;城商行发行588只,占比45.13%;理财公司发行306只,占比18.28%;股份制银行发行33只,占比1.97%;外资银行发行9只,占比0.54%。国有银行2021年已停止发行新产品。理财公司净值型产品虽然发行数量不及地方性银行,但产品存续规模已经超过传统银行,成为理财产品的主要发行机构。

目前农商行只有1家成立理财子公司,城商行也只有7家成立理财子公司,绝大部分地方性银行暂无成立理财子公司计划,仍在自主发行理财产品,也有很多地方性银行开始代销理财子公司产品,未来是否转为纯代销模式还要看监管指示。

第二章 净值型理财产品收益率分析

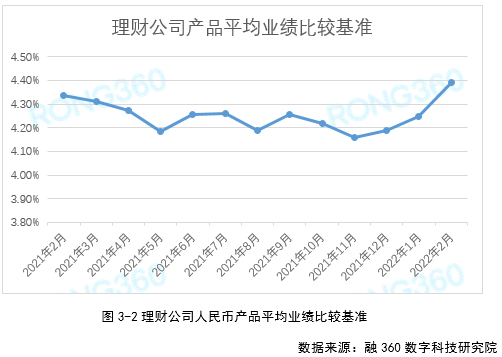

2.1 平均业绩比较基准4.1%,连续两个月持平

根据融360数字科技研究院监测数据,2022年2月人民币净值型理财产品平均业绩比较基准为4.1%,连续两个月持平,同比下降1BP。从趋势上来看,近一年净值型产品平均业绩比较基准波动也不大,平均为4.11%。

2.2 理财公司业绩比较基准上涨、农商行下降

在发行净值型理财产品的金融机构类型中,2022年2月,理财公司产品平均业绩比较基准为4.39%,环比上涨14BP;城商行净值型产品平均业绩比较基准为4.04%,环比持平;农商行净值型产品平均业绩比较基准为3.96%,环比下跌4BP。

第三章 理财公司产品发行情况

3.1 理财公司产品发行量连续两个月下降,整体增幅放缓

根据融360数字科技研究院监测数据,2022年2月22家理财公司共发行了306只公募理财产品(含母行迁移产品),环比下降33.77%,同比增长7.75%。2月份理财公司新发产品数量下降主要是受春节长假影响;此外,理财公司成立步伐放缓,单只产品募集金额增多,也导致产品发行数量增幅下降。

3.2 理财公司产品平均业绩比较基准环比上涨14BP

根据融360数字科技研究院监测的数据,2022年2月理财公司发行的人民币理财产品平均业绩比较基准为4.39%,环比上涨14BP,比传统银行发行的净值型理财产品高41BP,创近一年最高水平。

融360数字科技研究院统计了不同理财公司的人民币产品平均业绩比较基准(业绩比较基准披露数量在5只及以上),数据显示,2月份信银理财产品平均业绩比较基准为4.99%,位居首位;汇华理财产品平均业绩比较基准为4.96%,排名第二;青银理财产品平均业绩比较基准为4.71%,排名第三。

工银理财、中银理财产品平均业绩比较基准在4%以下,排名垫底。

第四章 养老理财试点两度扩容 理财公司现费率下调潮

2月份,养老理财试点机构及城市两度扩容。

2月11日,银保监会发布《关于贝莱德建信理财有限责任公司开展养老理财产品试点的通知》,贝莱德建信理财成为第5家养老理财试点机构,试点城市为广州和成都。

2月25日,银保监会发布《关于扩大养老理财产品试点范围的通知》,养老理财试点城市及试点机构均进一步扩容,扩至10家10城。

试点机构在首批工银理财、建信理财、招银理财、光大理财4家理财公司的基础上又增加了6家,分别为交银理财、中银理财、农银理财、中邮理财、兴银理财和信银理财,加上贝莱德建信理财共11家。

试点城市扩至北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳10地。理财公司可以同时在这10个城市发行养老理财产品。

试点范围扩大后,对于首批开展试点的工银理财、建信理财、光大理财和招银理财,单家机构养老理财产品募集资金总规模上限由100亿元提高至500亿元;对于本次新增的试点理财公司,单家机构养老理财产品募集资金总规模上限为100亿元。

首批4家试点机构发行的首批养老理财产品十分畅销,个别产品在首日便售罄,和其它理财产品相比,养老理财产品具有以下优势:一是业绩比较基准偏高,在4.8%~8%之间;二是整体风险不高,理财公司普遍采取“固收+”策略,已发养老理财产品大多为中低风险的固收类产品;三是引入收益平滑基金、风险准备金、预期信用损失减值准备等风险管理机制,在一定程度上防止产品净值大幅波动。

目前养老理财产品成立时间尚短,产品收益状况还无法准确评估,从已发行的养老理财产品净值走势来看,尽管引入风险管理机制,个别产品净值波动仍然较大,甚至有“破净”现象,受股市震荡影响,3月上旬净值大多下跌。投资者购买养老理财产品还是要谨慎,一方面,养老理财产品期限较长,大多为5年封闭期,流动性较差;二是业绩比较基准并不是实际拿到手的收益率,产品实际收益可能会有一定偏离。

近期多家理财公司纷纷宣布下调理财产品费率,以固收类产品居多,包括固定投资管理费率、销售服务费率、托管费率,费率降幅在0.1%~0.5%/年之间,通常都设置了一定的优惠期限,多在1~6个月之间。理财公司下调产品费率主要是为了应对理财产品净值下跌潮,向投资者阶段性让利,安抚投资者情绪。

个别理财产品浮动管理费率上调,总体来看,固定费率下调、浮动费率上调,理财公司与投资者的利益一致,前者可能拿到更高的超额管理费率,后者更易拿到业绩比较基准,相对于冒险拿到超额投资收益率而言,多数投资者更倾向于拿到稳定的预期收益率。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047528

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360数字科技研究院公众号:

如果您想与专业人士交流行业趋势,获得行业发展新鲜内幕信息,获取最新独家数据,请添加微信13248676485,融小妹会及时回复您的哦!

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。