近两年,在银行的揽储策略中,普遍都提出要优化存款结构、压降高成本存款比例,结构性存款规模大幅压缩主要是受监管的影响,相对来说,大额存单的成本介于普通定存和结构性存款中间,规模增幅也有所放缓。

2021年大额存单规模同比小幅增长

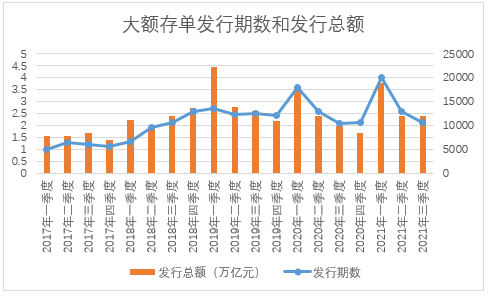

根据央行公布的数据显示,2021年前三季度,银行共发行了4.37万期大额存单,发行总额为8.6万亿元,同比增长7.5%,预计全年大额存单发行量也会同比小幅增长。

从过去几年大额存单的发行情况来看,2017年及以前大额存单发行量较低,2017年全年发行总额为6.2万亿元,2018~2019年发行量大幅增长,发行总额分别为9.23万亿元、12万亿元,不过2020年发行总额又回落至9.7万亿元,2021年全年发行额预计能超过10亿元。

图1 大额存单发行期数和发行额

数据来源:中国人民银行

从各个季度大额存单的发行情况来看,一季度是大额存单的发行高峰期,发行期数及发行额都会高于其它三个季度,主要有两方面的原因:一是年初大额存单的发行额度较为充足,二是一季度是银行揽储高峰期,有些银行还会搞“开门红”活动。

近两年,在银行的揽储策略中,普遍都提出要优化存款结构、压降高成本存款比例,结构性存款规模大幅压缩主要是受监管的影响,相对来说,大额存单的成本介于普通定存和结构性存款中间,规模增幅也有所放缓。

2021年大额存单规模同比小幅增长

根据央行公布的数据显示,2021年前三季度,银行共发行了4.37万期大额存单,发行总额为8.6万亿元,同比增长7.5%,预计全年大额存单发行量也会同比小幅增长。

从过去几年大额存单的发行情况来看,2017年及以前大额存单发行量较低,2017年全年发行总额为6.2万亿元,2018~2019年发行量大幅增长,发行总额分别为9.23万亿元、12万亿元,不过2020年发行总额又回落至9.7万亿元,2021年全年发行额预计能超过10亿元。

图1 大额存单发行期数和发行额

数据来源:中国人民银行

从各个季度大额存单的发行情况来看,一季度是大额存单的发行高峰期,发行期数及发行额都会高于其它三个季度,主要有两方面的原因:一是年初大额存单的发行额度较为充足,二是一季度是银行揽储高峰期,有些银行还会搞“开门红”活动。

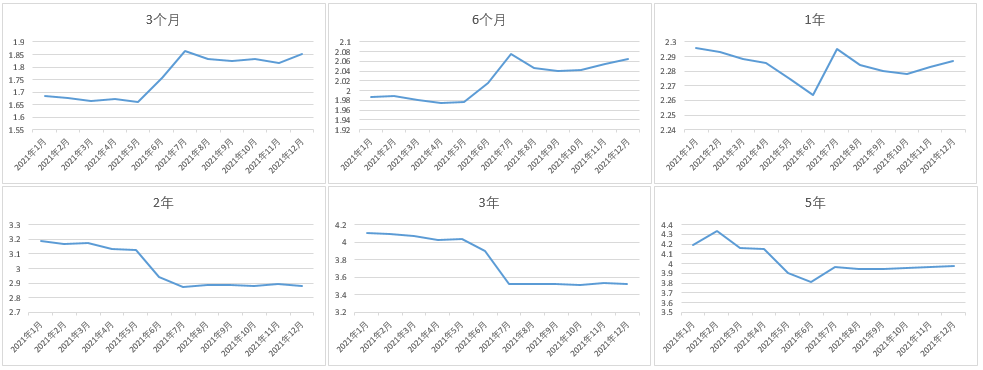

2021年大额存单短期利率上涨、长期利率大幅下跌

2021年6月21日存款利率报价方式调整,存款利率自律上限由之前的基准利率×倍数改为基准利率+基点,其中大额存单的加点要略高于普通定期存款,国有银行的加点要低于其他银行。新规下,定存及大额存单的短期利率上限上调,长期利率上限则大幅下调。

从大额存单各期限利率变化来看,2021年上半年大额存单各期限平均利率均处于下降趋势,其中中长期利率降幅较为明显。

6月份新规实施之后,3个月、6个月短期利率随即大幅上调,下半年整体波动不大;1年期利率6月先是上涨,此后几个月则有所回落,和新规之前相比略有上升;2年、3年期利率走势较为接近,6月份大跌之后,此后几个月走势平稳;5年期利率由于在5月份之前已经大幅下跌,6月份继续走低,但7月份有所反弹,此后几个月走势平稳。

5年期大额存单主要是地方性银行发行,2021年国有银行已经全部停发5年期大额存单,部分银行停发3年期大额存单;股份制银行大部分也都停发5年期大额存单。

图2 2021年大额存单各期限平均利率

和新规执行之前的5月份相比,2021年12月,大额存单3个月、6个月、1年、5年期平均利率上涨19.1BP、8.8BP、1.2BP、7.7BP,2年、3年期平均利率下跌24.6BP、51BP。

新规对3年期存款及大额存单利率影响最大,跌幅最大。

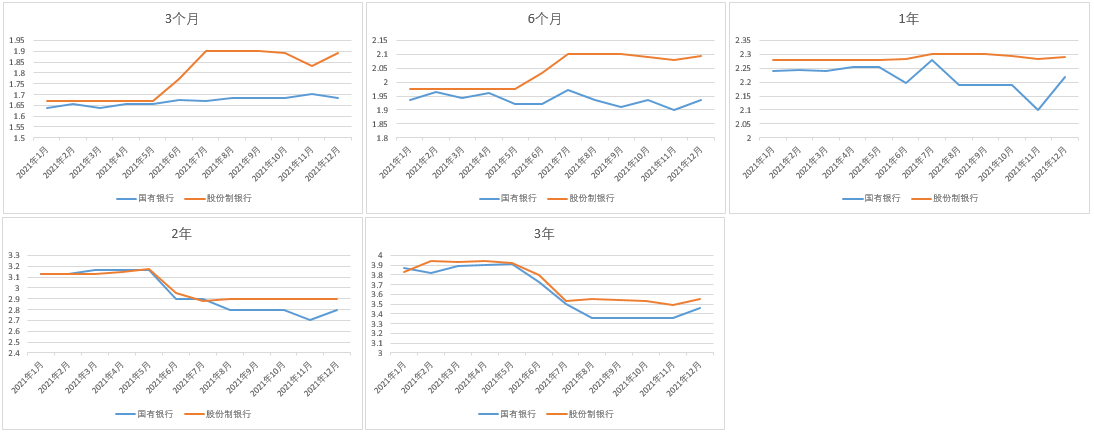

股份行大额存单各期限利率均高于国有行,新规后差距扩大

在6月份之前,国有银行的大额存单各期限平均利率均要低于股份制银行,但两者之间的差距很小,6月份新规出台之后,股份制银行与国有银行拉开差距,各期限平均利率均要明显高于国有银行。

图3 2021年国有银行、股份制银行各期限大额存单平均利率

国有银行多数期限大额存单平均利率均有下调,2年、3年期利率降幅较大,主要是因为国有银行的利率上限较低。股份制银行多数期限均执行上限标准,与地方性银行利率水平较为接近。

大额存单市场走势

2021年下半年以来,各类银行的大额存单利率水平已经达到或接近利率上限,尤其是中长期大额存单,上行空间已经很小,而部分银行还在继续压降揽储成本,所以从市场整体来看,2022年大额存单平均利率或小幅下降,但由于银行揽储竞争激烈,下降空间也比较有限。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。