第一章 净值型理财产品数量分析

1.1 净值型理财产品发行量同比增长20.84%,理财公司大幅增长

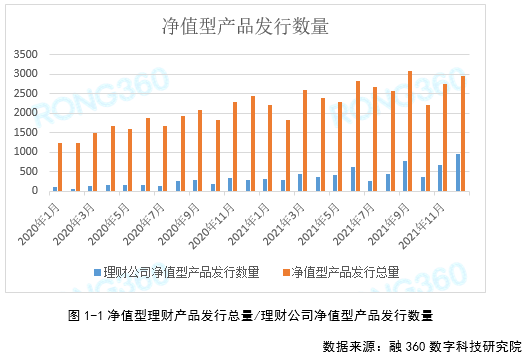

根据融360数字科技研究院监测数据显示,2021年四季度银行及理财公司净值型理财产品发行数量为7932只,环比下降5.06%,同比增长20.84%,其中10月、11月、12月发行数量分别为2225只、2748只、2959只。四季度净值型产品发行量下降主要是因为10月份国庆长假期间产品发行量较少,整体来看净值型产品发行量仍然呈增长趋势,随着资管新规过渡期结束,预期收益型产品退出,2022年净值型产品发行数量可能会继续增长,但增幅会放缓。

2021年四季度理财公司净值型产品发行数量为2005只,环比增长33.67%,同比增长143.33%。随着资管新规过渡期临近结束,母行加快产品转型步伐,将转型之后的产品逐渐迁移至理财子公司,四季度理财子公司产品数量增幅较大。

第一章 净值型理财产品数量分析

1.1 净值型理财产品发行量同比增长20.84%,理财公司大幅增长

根据融360数字科技研究院监测数据显示,2021年四季度银行及理财公司净值型理财产品发行数量为7932只,环比下降5.06%,同比增长20.84%,其中10月、11月、12月发行数量分别为2225只、2748只、2959只。四季度净值型产品发行量下降主要是因为10月份国庆长假期间产品发行量较少,整体来看净值型产品发行量仍然呈增长趋势,随着资管新规过渡期结束,预期收益型产品退出,2022年净值型产品发行数量可能会继续增长,但增幅会放缓。

2021年四季度理财公司净值型产品发行数量为2005只,环比增长33.67%,同比增长143.33%。随着资管新规过渡期临近结束,母行加快产品转型步伐,将转型之后的产品逐渐迁移至理财子公司,四季度理财子公司产品数量增幅较大。

地方性银行虽然净值型产品发行数量较多,但是募集金额要远低于大中型银行的理财子公司。

1.2 封闭式净值型产品平均期限305天

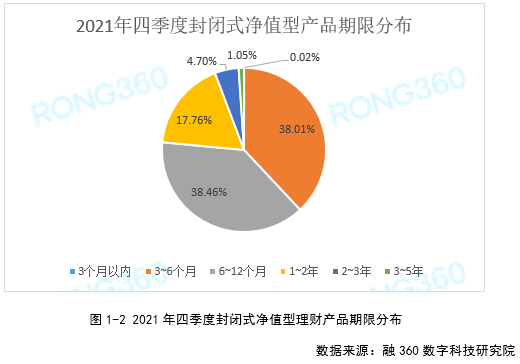

根据融360数字科技研究院统计,2021年四季度发行的封闭式净值型理财产品平均期限为305天,较三季度增长13天。其中,理财公司封闭式净值型产品平均期限为448天,要明显长于传统银行发行的净值型产品。

在封闭式净值型理财产品中,3个月以内产品1只,占比0.02%;3~6个月产品2435只,占比38.01%;6~12个月产品2464只,占比38.46%;1~2年产品1138只,占比17.76%;2~3年产品301只,占比4.7%;3~5年产品67只,占比1.05%。

1.3 银行1万元起购产品占比最高,理财公司1元起购产品占比最高

根据融360数字科技研究院监测的数据,2021年四季度发行的人民币净值型理财产品共7907只,起购金额在1000元及以下的产品1266只,占比16.01%;起购金额为1万元的产品5829只,占比73.72%;起购金额在3~5万元(含)之间的产品394只,占比4.98%;起购金额在10万元及以上的产品418只,占比5.29%。

1.4 理财公司PR3级产品占比约3成

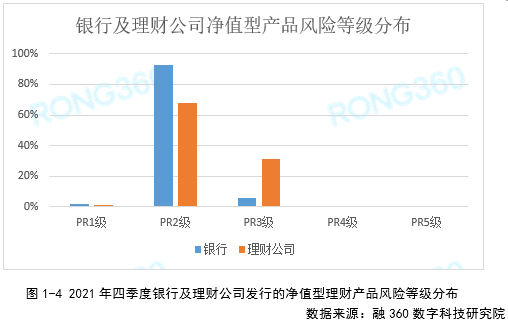

根据融360数字科技研究院监测的数据,2021年四季度发行的净值型理财产品,风险等级为PR1级的产品117只,占比1.48%;风险等级为PR2级的产品6856只,占比86.46%;风险等级为PR3级的产品942只,占比11.88%;风险等级为PR4级的产品13只,占比0.16%;风险等级为PR5级的产品2只,占比0.03%。

对比传统银行及理财公司发行的产品来看,银行发行的产品PR2级产品占比较高,超过9成,理财公司发行的产品PR3级产品占比相对较高,占比在3成左右。

第二章 理财公司净值型产品收益率分析

2.1 四季度理财公司产品平均业绩比较基准小幅下降

根据融360数字科技研究院监测的数据显示,2021年四季度理财公司发行的人民币净值型理财产品平均业绩比较基准为4.18%,环比下降5BP,其中10月、11月、12月平均业绩比较基准分别为4.22%、4.16%、4.19%。从全年来看,理财公司产品平均业绩比较基准呈小幅下降趋势。

从不同类型发行机构来看,四季度合资理财公司产品平均业绩比较基准为4.94%,股份制银行理财子公司产品平均业绩比较基准为4.36%,地方性银行理财子公司产品平均业绩比较基准为4.27%,国有银行理财子公司产品平均业绩比较基准为3.96%。

2.2 理财公司产品期间平均年化收益率4.15%,环比降15BP

融360数字科技研究院对20家理财公司存续产品的净值进行监测,数据显示,截至2021年四季度末,共有8275只公募理财产品处于存续期,剔除外币产品和现金管理类产品,四季度理财公司存续产品平均期间年化收益率为4.15%(未扣除浮动管理费),环比下降15BP。四季度股市行情表现不佳,而理财公司很多产品都配置了一定比例权益类资产,产品收益受到影响。

需要注意的是,上述期间年化收益率未扣除浮动管理费,理财公司通常会针对投资收益超出业绩比较基准的产品收取额外的管理费,四季度理财公司新发产品超过8成产品收取浮动管理费,费率在20%~80%之间,平均在50%左右。如果扣除浮动管理费,理财产品实际年化收益率要略低一些。

第三章 中小银行按时完成整改工作 产品估值成监管重点

1月15日,银保监会副主席曹宇在全球财富管理论坛上表示,资管新规过渡期银行业整改任务基本完成,截至2021年末,保本理财、不合规短期理财产品实现清零,绝大部分银行如期完成理财存量整改任务,特别是中小银行已按时完成整改工作,为银行理财业务健康发展奠定了坚实基础。

个别银行仍然存在大量难以处置的老资产,尤其是国有银行,理财产品净值化比例偏低,资管新规过渡期结束后仍在发行预期收益型产品,以承接未处置完的老资产,这类老产品规模会逐渐压缩。

虽然中小银行的理财净值化转型进展更快,但有些产品只是完成形式上的净值化转型,产品采用成本法估值,仍然可以让理财产品不出现亏损的情况,净值曲线呈现出平滑式上涨趋势,未来理财产品估值将成为监管重点,促进理财产品从实际上打破刚性兑付。

相对来看,国有银行、大部分股份制银行的理财子公司在产品估值方面更加合规,产品净值大多呈现出震荡式上涨走势,净值阶段性下跌、甚至跌破初始净值的现象时有发生,这种情况更加考验投资者的理财水平及风险意识。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。