一、净值型理财产品发行数量分析

1.1 净值型理财产品发行数量同比增长20.78%

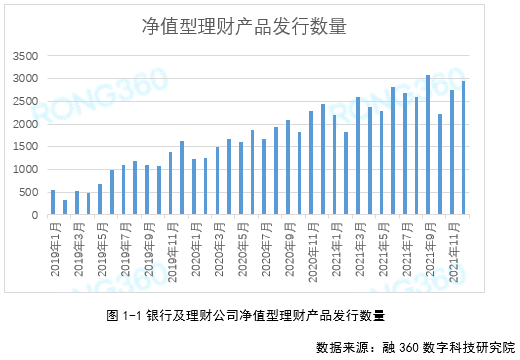

根据融360数字科技研究院监测的数据,2021年12月银行及理财公司发行的净值型理财产品数量为2959只,环比增长7.68%,同比增长20.78%。

随着资管新规过渡期进入尾声,2021年预期收益型产品加速退出,净值型产品发行数量持续增长,不过增速有所放缓,2021年全年净值型产品发行数量同比增长41.96%,增幅较前一年下降51.66个百分点。资管新规过渡期结束后,个别银行存量资产仍然未处置完,会继续发售预期收益型产品。

从人民币净值型理财产品的购买门槛来看,起购金额在1000元及以下的产品528只,占比17.92%;起购金额为1万元的产品2148只,占比72.89%;起购金额为5万元的产品120只,占比4.07%;起购金额为10万元的产品151只,占比5.12%。近两年,理财产品呈现出低门槛趋势,理财公司产品起购金额大多在1000元及以内,银行发行的产品起购金额则大多为1万元。

一、净值型理财产品发行数量分析

1.1 净值型理财产品发行数量同比增长20.78%

根据融360数字科技研究院监测的数据,2021年12月银行及理财公司发行的净值型理财产品数量为2959只,环比增长7.68%,同比增长20.78%。

随着资管新规过渡期进入尾声,2021年预期收益型产品加速退出,净值型产品发行数量持续增长,不过增速有所放缓,2021年全年净值型产品发行数量同比增长41.96%,增幅较前一年下降51.66个百分点。资管新规过渡期结束后,个别银行存量资产仍然未处置完,会继续发售预期收益型产品。

从人民币净值型理财产品的购买门槛来看,起购金额在1000元及以下的产品528只,占比17.92%;起购金额为1万元的产品2148只,占比72.89%;起购金额为5万元的产品120只,占比4.07%;起购金额为10万元的产品151只,占比5.12%。近两年,理财产品呈现出低门槛趋势,理财公司产品起购金额大多在1000元及以内,银行发行的产品起购金额则大多为1万元。

1.2 净值型产品发行机构主要为城商行、农商行、理财公司

从净值型理财产品的发行机构来看,2021年12月,城商行发行981只,理财公司发行955只,农商行发行936只,股份行发行71只,外资行发行16只,国有行则已停止新发净值型理财产品。

城商行、农商行之所以净值型理财产品发行数量较多,主要是因为大部分地方性银行未成立理财子公司,不过发行数量虽多,但募集金额偏低;理财公司净值型产品发行数量则是稳步增长。

1.3 封闭式产品平均期限311天,中短期产品占比高

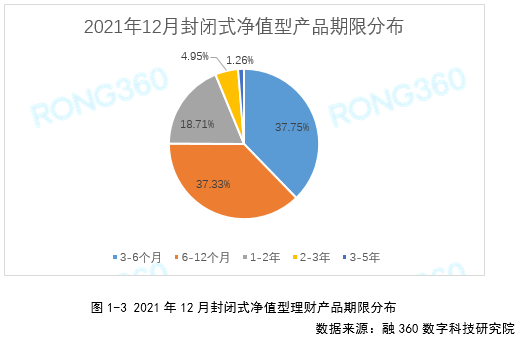

据融360数字科技研究院统计,2021年12月封闭式净值型理财产品平均期限为311天,较上个月增长5天。其中,3~6个月(90~183天)产品900只,占比37.75%;6~12个月(184~366天)产品890只,占比37.33%;1~2年(367~731天)产品446只,占比18.71%;2~3年(732~1096天)产品118只,占比4.95%;3年及以上(1097天及以上)产品30只,占比1.26%。

第二章 净值型理财产品收益率分析

2.1 平均业绩比较基准走势平稳

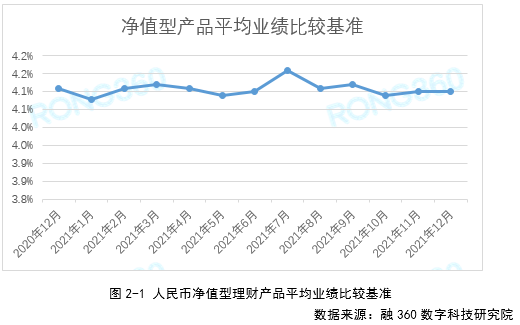

根据融360数字科技研究院监测数据,2021年12月人民币净值型理财产品平均业绩比较基准为4.1%,环比持平,2021年市场流动性稳健充裕,全年净值型理财产品平均业绩比较基准为4.11%,环比下跌4BP。不过业绩比较基准不代表实际收益率,部分产品的净值波动较大,尤其是中高风险等级、配置权益类资产的理财产品。

2.2 城商行、农商行净值型产品业绩比较基准小幅下跌

在发行净值型理财产品的金融机构类型中,2021年12月理财公司产品平均业绩比较基准为4.19%,环比上涨3BP;城商行产品平均业绩比较基准为4.09%,环比下跌3BP;农商行理财产品平均业绩比较基准为3.98%,环比下跌1BP。

第三章 理财公司产品发行情况

3.1 理财公司产品发行数量大幅增长

根据融360数字科技研究院监测数据,2021年12月21家理财公司共发行了955只公募理财产品(含母行迁移产品),环比增长41.48%,同比增长230.45%。近期理财公司产品发行数量增长较快,主要是因为资管新规过渡期结束之后,根据监管要求,母行不得再新发理财产品,转型后的产品要迁移至理财子公司,个别理财子公司承接的产品数量较多。

从不同理财公司产品发行数量来看,12月青银理财共发行231只理财产品,排名首位,华夏理财、工银理财、建信理财、平安理财产品发行数量位列2~5位。

3.2 理财公司产品平均业绩比较基准环比上涨3BP

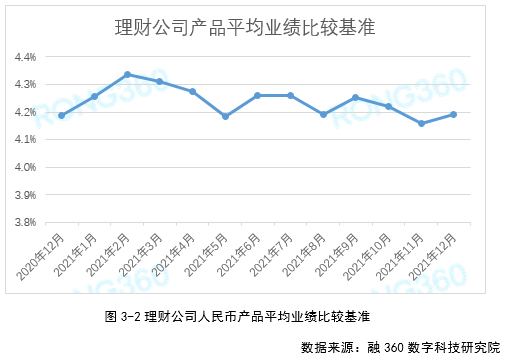

根据融360数字科技研究院监测的数据,2021年12月理财公司发行的人民币理财产品平均业绩比较基准为4.19%,环比上涨3BP,比传统银行发行的净值型理财产品高17BP。2021年全年理财公司产品平均业绩比较基准为4.24%,整体来看呈小幅下跌趋势。

融360数字科技研究院统计了不同理财公司的人民币产品平均业绩比较基准(业绩比较基准披露数量在5只及以上),数据显示,12月汇华理财产品平均业绩比较基准为4.93%,环比下跌BP,继续领先;信银理财、光大理财产品平均业绩比较基准分别为4.79%、4.65%,分列二、三位。整体来看,汇华理财、信银理财、招银理财产品平均业绩比较基准经常位于前列。

工银理财、中银理财产品业绩比较基准偏低,12月均低于4%,排在后两位,其他理财公司产品平均业绩比较基准则均在4%以上。

第四章 中小银行理财业务或转为代销模式

根据媒体报道,2021年末个别监管部门已经要求辖区内中小银行严控现有理财产品规模,9月曾传出监管要求未成立理财子公司的银行不得新增理财业务,虽然没有监管文件出台,但对于未成立理财子公司的中小银行来说,未来确实面临压降理财业务规模的问题。

由于中小银行理财业务综合能力欠佳,产品研发能力、销售渠道、理财规模等方面都与大型银行有一定差距,未来需要考虑理财业务发展方向。理财子公司成立门槛较高,注册门槛不低于10亿元,且为一次性实缴资本,要求股东入股资金为自有资金,这对体量较小的银行来说资金压力较大,且对银行资本充足率有一定影响。

中小银行如果资金方面压力较大,今后理财业务可转为代销模式,但如果不想放弃自营理财业务,也可以考虑与其他金融机构合资成立理财公司。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。