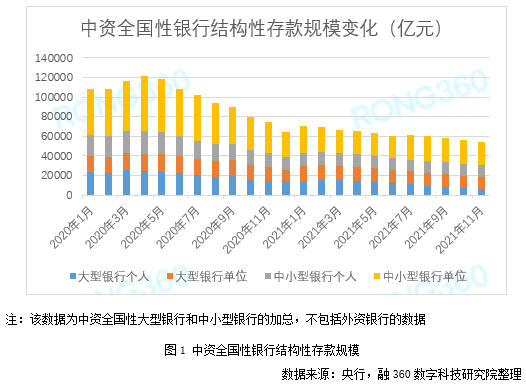

一、规模环比降2.39% 国有行个人结构性存款规模降幅最大

根据央行公布的数据显示,截至2021年11月末,中资全国性银行结构性存款余额为5.46万亿元,环比下降2.39%,同比下降26.81%,创下2016年12月以来最低水平,年初以来规模持续小幅下降。

具体来看,11月大型银行个人结构性存款规模环比下降7.94%,同比下降56.1%;大型银行单位结构性存款规模环比下降3.68%,同比下降17.83%;中小型银行个人结构性存款规模环比下降0.1%,同比下降13.71%;中小型银行单位结构性存款规模环比下降1.29%,同比下降22.95%。

2021年国有银行结构性存款规模压降幅度较大,尤其是个人结构性存款,2021年11月规模较2020年3月高峰期下降了74.77%。其中,中国银行结构性存款发行量最多,其次是交通银行,建设银行发行量较少,工行已于四季度暂停发售个人人民币结构性存款。

一、规模环比降2.39% 国有行个人结构性存款规模降幅最大

根据央行公布的数据显示,截至2021年11月末,中资全国性银行结构性存款余额为5.46万亿元,环比下降2.39%,同比下降26.81%,创下2016年12月以来最低水平,年初以来规模持续小幅下降。

具体来看,11月大型银行个人结构性存款规模环比下降7.94%,同比下降56.1%;大型银行单位结构性存款规模环比下降3.68%,同比下降17.83%;中小型银行个人结构性存款规模环比下降0.1%,同比下降13.71%;中小型银行单位结构性存款规模环比下降1.29%,同比下降22.95%。

2021年国有银行结构性存款规模压降幅度较大,尤其是个人结构性存款,2021年11月规模较2020年3月高峰期下降了74.77%。其中,中国银行结构性存款发行量最多,其次是交通银行,建设银行发行量较少,工行已于四季度暂停发售个人人民币结构性存款。

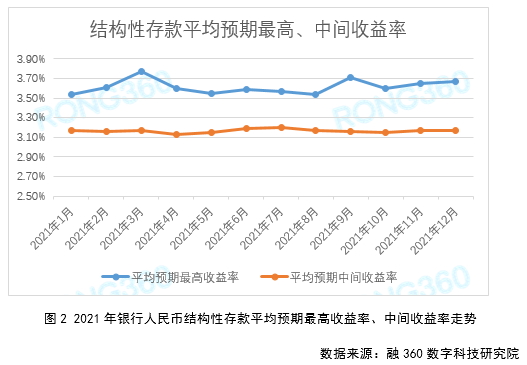

二、预期最高收益率环比上涨2BP 中间收益率环比持平

2021年12月银行发行的人民币结构性存款平均期限为140天,较上个月缩短12天;平均预期中间收益率为3.17%,环比持平;平均预期最高收益率为3.67%,环比上涨2BP。整体来看,结构性存款预期最高收益率没有明显的涨跌趋势。预期最高收益率不代表实际收益率,预期收益率越高,达到的可能性越低。

国有银行结构性存款大多是两层收益结构或区间收益结构,有三层收益结构的结构性存款均为股份制银行、城商行发行,这类产品达到中间层收益率的概率较高。

三、国有行结构性存款收益偏低 股份行收益差异大

从不同类型银行来看,12月国有银行结构性存款平均期限为83天,平均预期最高收益率为3.38%,环比持平;股份制银行平均期限为192天,平均预期最高收益率为3.95%,环比上涨6BP;城商行平均期限为155天,平均预期最高收益率为3.71%,环比上涨3BP。

国有银行结构性存款的期限偏短,超过9成产品期限在半年及以内,收益率整体偏低,其中农业银行平均预期最高收益率最低,大部分都在2%以内;建设银行也比较低,均在3%以内,中国银行、交通银行不同产品体系的预期最高收益率差异较大,最高能达到6%以上。

股份制银行的结构性存款差异较大,期限短则一个月以内,长则三年;不同系列的结构性存款收益率差别也大,稳健型的结构性存款预期最高收益率大多在3.5%以内,平衡型或进取型的结构性存款预期最高收益率则大多在3.5%~10%之间。

城商行中只有少部分有普通类衍生产品交易资格,发行的结构性存款期限和收益介于国有银行和股份制银行之间,预期最高收益率大部分都在3%~5%之间。

四、结构性存款市场将继续降温

目前结构性存款规模已经较高峰期下降一半之多,而且未来会继续受监管约束,一方面规模会继续小幅压缩,另一方面在收益结构方面也要设计得更加合理,禁止发行没有真实衍生交易行为的结构性存款。

央行在持续引导市场利率下行,以支持小微企业及实体经济发展,银行要控制负债成本尤其是揽储成本,过去两年,虽然结构性存款收益率有所下调,但是和同期限的定期存款相比,仍然要高不少。未来结构性存款会继续降温,强监管之下规模压降是市场主基调,产品实际收益率或继续小幅走低。

从不同类型银行来看,大型国有银行的存款来源相对稳定,对结构性存款的依赖程度较低,规模压降对其影响相对较小;中小型银行结构性存款规模占存款总规模的比例偏高,规模压降之后或影响其稳定负债来源。

结构性存款市场降温之后,对投资者的吸引力也逐渐减弱。投资者购买结构性存款需要能看懂产品说明书,尤其是收益规则,了解产品达到各种可能收益率的概率有多高。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。