第一章 银行理财产品发行数量分析

1.1理财产品发行数量环比降15.31%

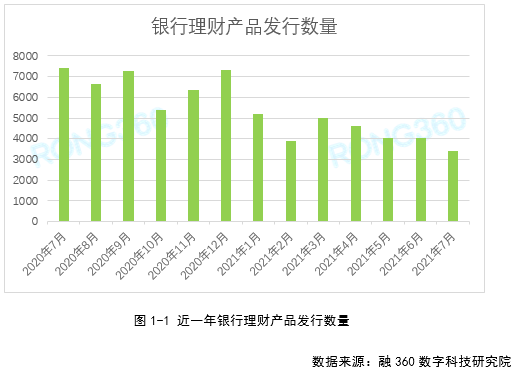

根据融360数字科技研究院监测的数据,2021年7月银行理财产品发行数量共3425只,环比下降15.31%,同比下降53.72%,创近年来的最低水平。封闭式理财产品平均期限为219天,较上个月增长14天。

今年理财产品发行量大幅下降,主要是因为理财产品在最后的净值化转型阶段,新发净值型产品平均期限拉长、开放式产品占比上升,单只产品平均存续期拉长。

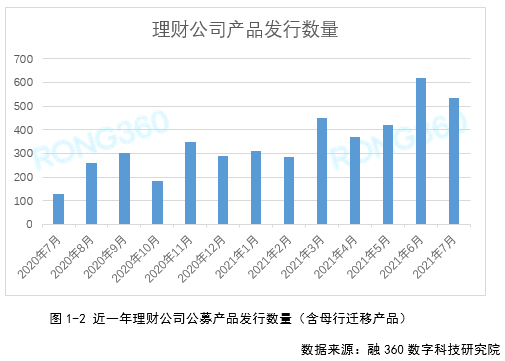

7月份18家理财公司共发行了533只公募理财产品(含母行迁移产品),环比下降15.78%。其中,南银理财、杭银理财数量最多,均为78只,部分为从母行承接的理财产品;青银理财、建信理财、信银理财产品发行数量排在3~5位。

理财公司的封闭式产品平均期限为469天,较上个月缩短35天。地方性银行发行的封闭式理财产品期限偏短,迁移至理财子公司之后,致理财公司产品整体平均期限缩短。

第一章 银行理财产品发行数量分析

1.1理财产品发行数量环比降15.31%

根据融360数字科技研究院监测的数据,2021年7月银行理财产品发行数量共3425只,环比下降15.31%,同比下降53.72%,创近年来的最低水平。封闭式理财产品平均期限为219天,较上个月增长14天。

今年理财产品发行量大幅下降,主要是因为理财产品在最后的净值化转型阶段,新发净值型产品平均期限拉长、开放式产品占比上升,单只产品平均存续期拉长。

7月份18家理财公司共发行了533只公募理财产品(含母行迁移产品),环比下降15.78%。其中,南银理财、杭银理财数量最多,均为78只,部分为从母行承接的理财产品;青银理财、建信理财、信银理财产品发行数量排在3~5位。

理财公司的封闭式产品平均期限为469天,较上个月缩短35天。地方性银行发行的封闭式理财产品期限偏短,迁移至理财子公司之后,致理财公司产品整体平均期限缩短。

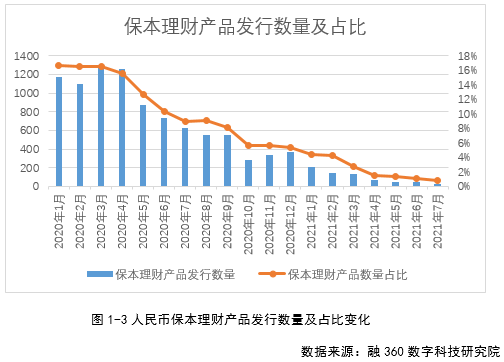

1.2 5家银行发行27只保本理财产品

融360数字科技研究院监测数据显示,2021年7月有3262只人民币理财产品披露了收益类型,其中保本类理财产品共27只,较上个月减少17只,占比0.83%。发行银行共5家,较上个月减少了4家,均为地方性小型城商行及农商行。保本理财产品平均期限为78天,最短35天,最长148天,整体偏短,均可在年底之前自然到期。

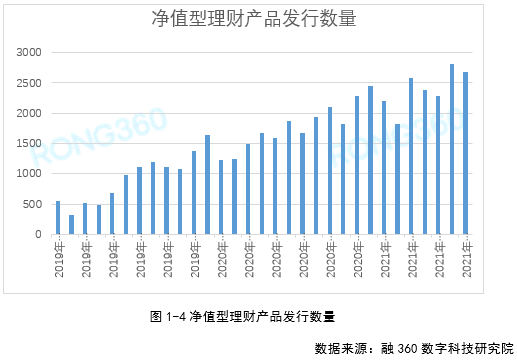

1.3 净值型产品发行量同比增长60.01%

据融360数字科技研究院统计,2021年7月净值型理财产品发行数量为2677只,环比下降5.04%,同比增长60.01%。整体来看,近几年净值型理财产品发行数量依然保持着较快的增长趋势。

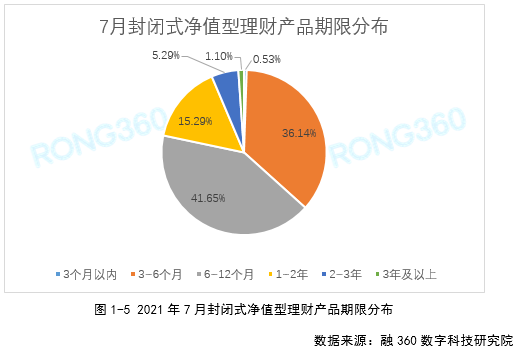

7月份,封闭式净值型产品2269只,开放式净值型理财产品408只。

封闭式净值型理财产品平均期限为302天,较上个月增长7天。其中,3个月以内(89天及 以内)产品12只,占比0.53%;3~6个月(90~183天)产品820只,占比36.14%;6~12个月(184~366天)产品945只,占比41.65%;1~2年(367~731天)产品347只,占比15.29%;2~3年(732~1096天)产品120只,占比5.29%;3年及以上(1097天及以上)产品25只,占比1.1%。

第二章 银行理财产品收益率分析

2.1理财收益率环比持平 净值型产品业绩比较基准环比涨6BP

据融360数字科技研究院数据监测显示,2021年7月人民币非结构性理财产品平均收益率为3.66%,环比持平。

分期限来看,3个月以内产品平均收益率为3.46%,环比上涨3BP;3~6个月产品平均收益率为3.57%,环比下跌4BP;6~12个月产品平均收益率为3.84%,环比下跌4BP;12个月以上产品平均收益率为4.15%,环比上涨1BP。

7月份发行的净值型理财产品平均业绩比较基准为4.16%,环比上涨6BP,创近一年最高水平,不过从过去一年走势来看整体变动不大。净值型理财产品相对于预期收益型产品来说具有一定收益优势,不过业绩比较基准不代表实际收益率,净值/收益波动要更大。

2.2 农商行理财收益率环比上涨 其他银行收益率下跌

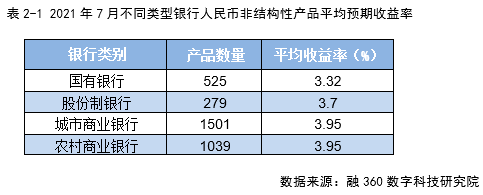

融360数字科技研究院统计了不同类型银行的人民币非结构性理财产品的平均收益率,数据显示,2021年7月,国有银行理财产品525只,平均收益率为3.32%;股份制银行理财产品279只,平均收益率为3.7%;城商行理财产品1501只,平均收益率为3.95%;农商行理财产品1039只,平均收益率为3.95%。和上个月相比,农商行理财产品平均收益率环比小幅上涨,其他银行理财产品平均收益率环比小幅下跌。

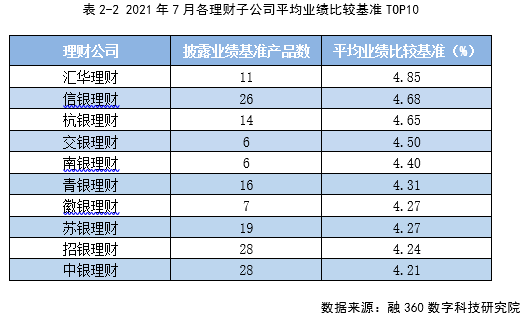

2.3 理财公司产品平均业绩比较基准4.26% 汇华理财蝉联榜首

根据融360数字科技研究院监测的数据,2021年7月理财公司发行的人民币理财产品平均业绩比较基准为4.26%,环比下跌1BP,同比下跌4BP。在披露业绩比较基准的产品中,固收类理财产品平均业绩比较基准为4.14%,环比下跌6BP;混合类理财产品平均业绩比较基准为4.98%,环比上涨17BP。

融360数字科技研究院统计了业绩比较基准披露数量在5只及以上的理财公司产品,7月份汇华理财产品平均业绩比较基准为4.85%,环比上涨14BP,蝉联榜首,今年以来,汇华理财产品业绩比较基准一直偏高,在所有理财公司中长期排在前两位。信银理财、杭银理财产品平均业绩比较基准分别为4.68%、4.65%,排在2、3位。建信理财产品平均业绩比较基准为4%,在18家理财公司中排名垫底。

第三章 理财公司近半产品配置权益类资产 国有行较高

近几年,受流动性宽松影响,固收类资产收益率整体处于下跌趋势,银行理财产品平均收益率也在不断走低。相对于传统银行,理财公司在投资方面的优势在于公募产品可以直接投资权益类资产,为了提升理财产品收益、突出差异化竞争优势,理财公司也一直在发力权益市场投资。

根据融360数字科技研究院监测的数据,2021年7月,理财公司新发行的产品配置方案中,有47.48%配置了权益类资产,其中国有银行理财公司走在前列,61.6%产品配置了权益类资产,股份制银行、地方性银行理财公司分别为34.38%、28.21%,合资理财公司汇华理财发行的产品则全部配置了权益类资产。

在配置权益类资产的产品中,平均配置比例在27.4%以内,大部分都在30%以内。

理财公司投资权益类资产主要通过FOF模式间接投资,相对于直投来说,FOF投资是一种成熟的投资工具,容易被理财公司运用,且产品净值波动会相对稳定。直接投资对理财公司的要求比较高,需要具备较强的投研、管理能力,理财公司这方面经验欠缺,还需要加强自身权益投资团队建设。相对来说,国有大行整体投资能力更高,在直投方面也会起到带头作用。

配置权益类资产的理财产品净值波动较大,投资者可能会拿到更高的收益,也有可能会产生本金亏损,但整体来看这类产品的历史业绩回报要高于固收类理财产品,适合有一定风险承受能力的投资者购买。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。