第一章 银行理财产品发行数量分析

1.1 理财产品发行量环比降12.47% 理财公司发行量环比增13.51%

根据融360大数据研究院监测的数据,2021年5月银行理财产品发行数量共4043只,环比下降12.47%,同比下降44.61%。其中,非结构性理财产品3959只,结构性理财产品84只。

5月份20家理财公司共发行了420只公募理财产品(含母行迁移产品),环比增加13.51%。其中,工银理财发行量仍然最多,为67只,青银理财、南银理财、信银理财、中银理财、建信理财发行量均在30只以上。

5月份理财子公司发行的产品中,封闭式净值型产品238只,占比56.67%,平均期限为510天,较上个月缩短43天,期限最短为91天,最长为1827天。开放式净值型产品182只,占比43.33%,定开式产品平均封闭期10.8个月,与上月持平,其中,1年期定开产品占比最高,为43.24%。

1.2 保本理财发行量仅53只

第一章 银行理财产品发行数量分析

1.1 理财产品发行量环比降12.47% 理财公司发行量环比增13.51%

根据融360大数据研究院监测的数据,2021年5月银行理财产品发行数量共4043只,环比下降12.47%,同比下降44.61%。其中,非结构性理财产品3959只,结构性理财产品84只。

5月份20家理财公司共发行了420只公募理财产品(含母行迁移产品),环比增加13.51%。其中,工银理财发行量仍然最多,为67只,青银理财、南银理财、信银理财、中银理财、建信理财发行量均在30只以上。

5月份理财子公司发行的产品中,封闭式净值型产品238只,占比56.67%,平均期限为510天,较上个月缩短43天,期限最短为91天,最长为1827天。开放式净值型产品182只,占比43.33%,定开式产品平均封闭期10.8个月,与上月持平,其中,1年期定开产品占比最高,为43.24%。

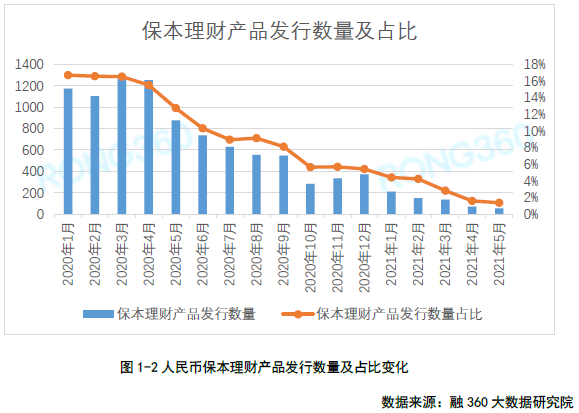

1.2 保本理财发行量仅53只

融360大数据研究院监测数据显示,2021年5月有3926只人民币理财产品披露了收益类型,其中保证收益类产品12只,保本浮动收益类产品41只,非保本浮动收益类产品3873只。保本理财产品共53只,占比1.35%,较上个月下降0.22个百分点,再创新低。共有14家银行发行保本理财产品,均为城商行、农商行。

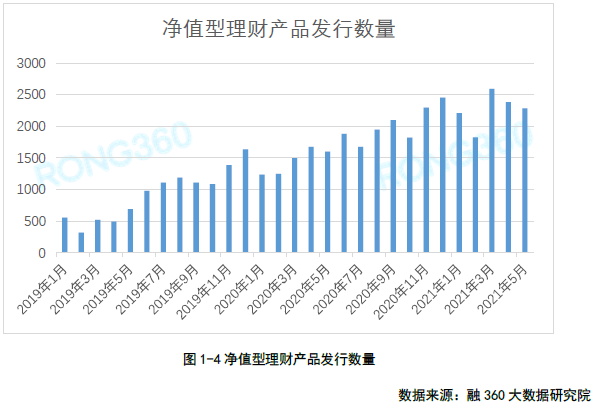

1.3 净值型产品发行量环比降4.19% 封闭式产品平均期限294天

据融360大数据研究院统计,2021年5月净值型理财产品发行数量为2284只,环比下降4.19%,同比增长42.75%。其中,封闭式净值型产品1879只,开放式净值型产品405只。

从发行银行来看,工银理财5月份共发行了67只净值型理财产品,发行了最多;青银理财、渤海银行、青岛银行、南银理财发行量位居2~5位。随着理财公司发行新产品及承接母行产品越来越多,净值型产品的发行主力逐渐成为理财公司。

据融360大数据研究院统计,5月发行的封闭式净值型理财产品平均期限为294天,较上个月缩短7天。

第二章 银行理财产品收益率分析

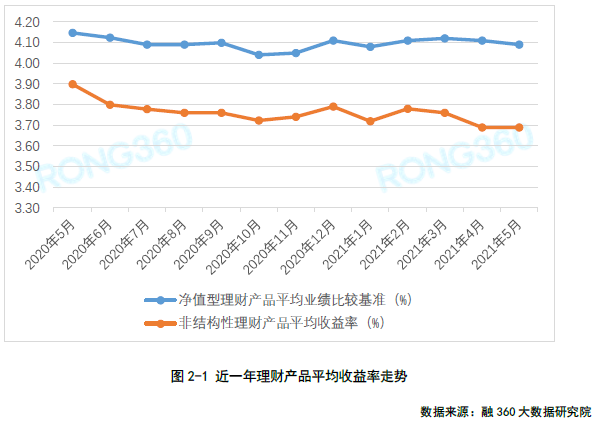

2.1 理财收益率环比跌7BP 净值型产品业绩比较基准环比跌2BP

据融360大数据研究院数据监测显示,2021年5月人民币非结构性理财产品平均收益率为3.69%,环比持平。

分期限来看,3个月以内产品平均收益率为3.5%,3~6个月产品平均收益率为3.61%,6~12个月产品平均收益率为3.89%,12个月以上产品平均收益率为4.05%。和上个月相比,6~12个月产品平均收益率上涨,其它期限下跌。

5月份发行的净值型理财产品平均业绩比较基准为4.09%,环比下降2BP,比全量理财产品高40BP。

整体来看,银行理财产品收益率仍处于小幅下降趋势,但继续下跌空间有限。

2.2 理财公司产品平均业绩比较基准4.2% 华夏理财居首

根据融360大数据研究院监测的数据显示,2021年5月理财公司发行的人民币理财产品平均业绩比较基准为4.2%,环比下降0.8BP。

在披露业绩比较基准的产品中,固收类产品的平均业绩比较基准为4.1%,混合类产品的平均业绩比较基准为4.73%。

融360大数据研究院统计了业绩比较基准披露数量在5只及以上的理财公司产品,5月份华夏理财产品平均业绩比较基准为5.25%,排名居首,也是唯一一家在5%以上的理财公司;汇华理财、光大理财、南银理财、苏银理财排在2~5位,平均业绩比较基准在4.37%~4.54%之间。5月份20家理财公司发行的产品平均业绩比较基准都在4%以上。

第三章 理财公司销售新规出台 业绩比较基准需提供测算方法

5月27日,银保监会发布《理财公司理财产品销售管理暂行办法》(以下简称《办法》),自2021年6月27日起实施。

《办法》再次明确了理财公司产品的代理销售渠道,包括其他理财公司,商业银行、农村合作银行、村镇银行、农村信用合作社等吸收公众存款的银行业金融机构,以及银保监会规定的其他机构。

也就是说,理财公司的产品只能在银行及理财公司销售,互联网公司、其他金融机构是没有资格销售理财产品的。不过未来理财代销机构会否扩展至其他金融机构还不确定,要依据理财产品的转型发展情况来定。

《办法》中还对理财产品的业绩比较基准作了规定:理财公司不得使用未说明选择原因、测算依据或计算方法的业绩比较基准,单独或突出使用绝对数值、区间数值展示业绩比较基准。

该如何理解监管层对业绩比较基准的展示?

理财产品的业绩比较基准主要分为三类:一是单独数值,如4.1%;二是区间数值,如4%~5%;三是没有具体数值,而是给出具体的参考指标,如“中债-高信用等级中期票据全价(1-3年)指数(CBA03423.CS)年化收益率+2.00%”,或“中证 800 指数收益率*70%+中债综合财富指数收益率*30%”。

第三种业绩比较基准的展示符合监管的最新规定,那是否意味着第一种、第二种就不符合?未来理财公司不能给出单独数值或区间数值来展示业绩比较基准?并非如此。

银行理财投资者理财水平差距较大,很多投资者都需要有具体的数值作为收益率的参考,只不过理财公司不能单笼统给出一个具体数值或是区间数值,而是要同时给出合理的测算方法,并且要让投资者理解,业绩比较基准展示的数值并非投资者最终拿到手的收益率。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。