3月2日,银保监会主席郭树清表示,因为今年整个市场利率回升,估计贷款利率会有回升和调整,但总体利率还是较低;收费方面不会有太大变化,降低的费用一般不会恢复。意味着贷款利率已经触底,不存在继续下降的空间。

事实上,春节前后,已经陆续有银行传达出利率可能要上涨的信号。但由于每年的一季度往往是银行“开门红”冲刺阶段,所以各银行在确定一季度的产品利率方面,呈现出了不太一致的特征。

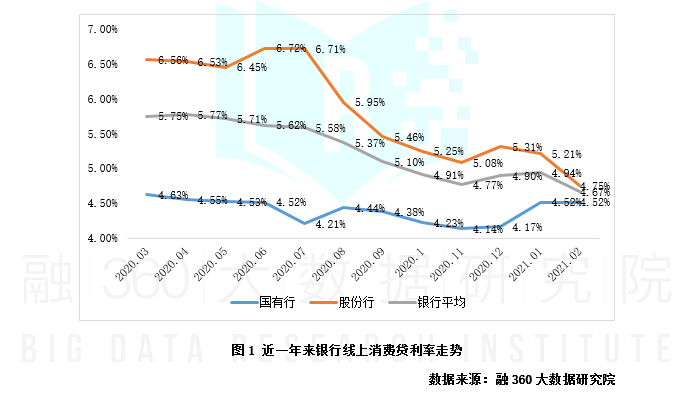

一、银行消费贷利率整体水平仍在下降 4月起各银行或将陆续上调

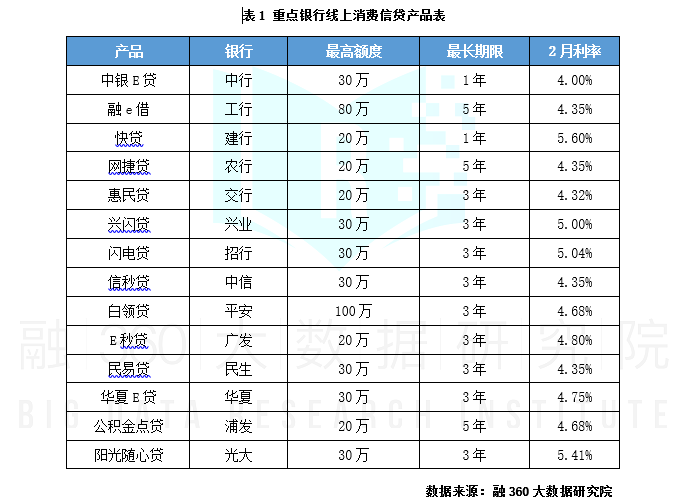

根据融360大数据研究院对全国性银行消费贷产品的监测情况,去年年底,消费贷利率已经开始上涨,2020年12月,全国性银行线上循环消费贷产品的平均利率水平环比上涨13BP,其中国有行环比上涨了3BP,股份行环比上涨了23BP。

往年1月乃至整个一季度,本是银行信贷额度充裕、“开门红”业绩冲刺阶段,但2021年1月,各大国有银行并没有调低消费信贷利率水平,建行甚至在2021年开始就将“快贷”利率由3.85%-4.35%调到5.6%,带来国有行消费贷产品的平均利率水平上涨至4.52%并维持至今。

3月2日,银保监会主席郭树清表示,因为今年整个市场利率回升,估计贷款利率会有回升和调整,但总体利率还是较低;收费方面不会有太大变化,降低的费用一般不会恢复。意味着贷款利率已经触底,不存在继续下降的空间。

事实上,春节前后,已经陆续有银行传达出利率可能要上涨的信号。但由于每年的一季度往往是银行“开门红”冲刺阶段,所以各银行在确定一季度的产品利率方面,呈现出了不太一致的特征。

一、银行消费贷利率整体水平仍在下降 4月起各银行或将陆续上调

根据融360大数据研究院对全国性银行消费贷产品的监测情况,去年年底,消费贷利率已经开始上涨,2020年12月,全国性银行线上循环消费贷产品的平均利率水平环比上涨13BP,其中国有行环比上涨了3BP,股份行环比上涨了23BP。

往年1月乃至整个一季度,本是银行信贷额度充裕、“开门红”业绩冲刺阶段,但2021年1月,各大国有银行并没有调低消费信贷利率水平,建行甚至在2021年开始就将“快贷”利率由3.85%-4.35%调到5.6%,带来国有行消费贷产品的平均利率水平上涨至4.52%并维持至今。

市面上4%以下的消费贷已经不见踪影,国有行消费信贷利率继续下降的空间几乎没有,而股份行平均水平则由去年12月底的5.31%降至2月底的4.75%,也拉低了全国性银行的整体水平。受“开门红”影响,依然有多家之前信贷水平较高的股份行在一季度大幅调低消费信贷产品利率,兴业兴闪贷、中信信秒贷和平安白领贷最低水平都降到5%及以下,民生民易贷和浦发的公积金点贷则在近期执行优惠利率,分别为4.35%起和4.68%起;与此同时,招行闪电贷的周年庆活动取消,利率重回5%以上。

已有股份行表示,4月1日后,将把线上消费信贷的利率上调至7%以上。预计随着开门红阶段结束,其他银行也会陆续跟进,取消现在的优惠政策,上调消费贷利率水平。

二、受涉房贷款监管影响 经营贷放款条件和贷后风控大面积收紧

与消费贷不同,目前大多数银行的抵押经营贷产品利率还维持之前的较低水平,尤其是国有银行,每家大行都仍然存在利率4%以下的抵押经营贷产品,交行在北京的个人抵押经营型贷款最低可以做到3.5%-3.6%,但有通知下个月会进行调整。

股份行中,兴业、浦发、平安等银行仍然在部分区域执行最低3.85%的利率水平,但全然没有了“一水儿”3.85%起的情形,招行和中信的个人经营贷最低利率均由3.85%涨至4%,民生银行则上调了“云抵押”、“云快贷”系列在绝大多数地区的利率水平。也有股份行下调了相应的房抵经营贷利率水平,比如广发的重点经营贷产品“抵押易”,利率由之前的5.15%左右下降到4.8%左右;华夏银行的房抵贷也将多个地区的利率下限由6%调整到5-5.5%。

虽然经营贷利率在一季度暂时还没有出现大幅上涨情况,但经营贷收紧趋势肉眼可见。由于去年小微贷款利率大幅优惠,房贷价格又比较高,有些借款人在不法中介的帮助下,利用空壳公司来获取房抵经营贷资金,并投入房市。这类资金流转渠道中一旦涉及到“取现”,银行对贷后资金的用途追踪就变得相当有难度。但结合年后监管对涉房贷款的检查进一步严格,多个一二线城市都已经出台措施,从多个环节严控经营贷资金流入楼市。

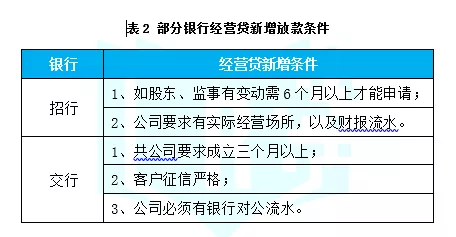

北京地区房抵贷经营贷要求尤其严格。贷前审核方面,招行和交行都新增了公司经营和股东变更方面的放款条件,之前可做新入股公司的经营贷审批进件,现在新注册或者新入股的公司都会被拒件。其他银行之前也已经对其有所要求,最低要求也是公司成立或股东入股在3个月以上,最高要求6个月甚至1年。

贷后方面,北京地区很多银行都在核实已放经营贷款的企业是否仍在正常经营,是否正常报税;或通过大数据,对住房按揭和经营贷审批间隔时间较短的可疑客户进行重点资金流向审查,一旦发现问题立刻要求客户提前还款,甚至有一定的惩罚措施。上海、广州地区也是如此。

包括招商银行在内的深圳多家银行则相继表示,将以深圳住建局官方发布的二手房参考价格作为贷款发放的重要参考。这意味着,经营贷也需要按参考价格来评估贷款额度,贷款额度预计会有所减少,对企业尤其是小微企业可能有影响。但同时,也会降低经营贷资金违规进入楼市的风险。

银保监会3月2日表示,2020年末,全国普惠型小微企业贷款余额15.3万亿元,增速超过30%。央行副行长陈雨露在3月10日表示,2021年宏观金融政策将会保持连续性、稳定性和可持续性。广大小微企业普遍关心的贷款延期还本付息的政策将会延续。工、农、中、建这些大型商业银行的普惠小微贷款将会增长30%以上。在防控好金融风险的基础上,小微企业的无抵押信用贷款的占比也将会继续上升。

这意味着,经营贷尤其是小微企业无抵押信用贷将依然是各大银行2021年力推的重点,再加上房贷集中度的新规限制,额度也将会更多转移到普惠小微贷款上。意味着今年的重点任务,并非简单粗暴的收缩经营贷,而是在普惠的同时,对该部分资金流入房市各种可能的方式进行全面围追堵截。银行新增贷款条件,降低抵押物乘数、房屋评估价参考标准的变化,包括加强贷后资金可疑流向监控等,都是比较有力的防范措施。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。