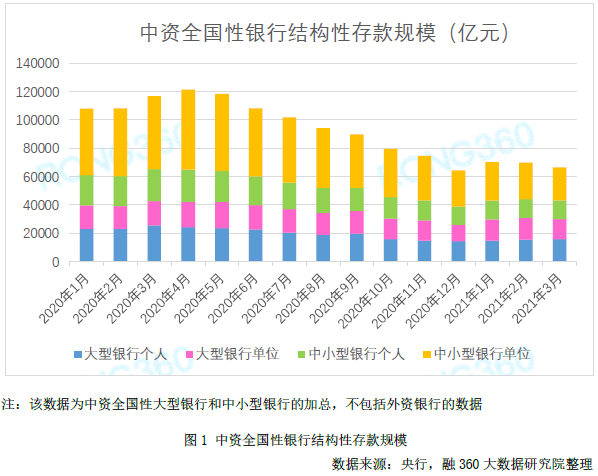

一、结构性存款规模环比降4.69% 中小型银行创4年新低

根据央行公布的数据显示,截至2021年3月末,中资全国性银行结构性存款规模为66681.83亿元,环比下降4.69%,同比下降42.85%。具体来看,大型银行单位结构性存款规模环比增长0.81%,大型银行个人结构性存款规模环比下降4.58%;中小型银行单位、个人结构性存款规模分别环比下降1.88%、9.52%。

受政策性影响,2020年5月以来,银行持续大幅压降结构性存款规模,当年12月降至最低水平。2021年一季度,结构性存款规模在前一年末的基础上略有增长,但增幅很小,基本保持稳定。

相对于大型银行来说,中小型银行规模压降任务更重、更难,主要是由于中小型银行对结构性存款依赖程度更高,过去几年结构性存款规模增幅太快,尤其是单位结构性存款,导致揽储成本不断提升、净息差水平收窄。

一、结构性存款规模环比降4.69% 中小型银行创4年新低

根据央行公布的数据显示,截至2021年3月末,中资全国性银行结构性存款规模为66681.83亿元,环比下降4.69%,同比下降42.85%。具体来看,大型银行单位结构性存款规模环比增长0.81%,大型银行个人结构性存款规模环比下降4.58%;中小型银行单位、个人结构性存款规模分别环比下降1.88%、9.52%。

受政策性影响,2020年5月以来,银行持续大幅压降结构性存款规模,当年12月降至最低水平。2021年一季度,结构性存款规模在前一年末的基础上略有增长,但增幅很小,基本保持稳定。

相对于大型银行来说,中小型银行规模压降任务更重、更难,主要是由于中小型银行对结构性存款依赖程度更高,过去几年结构性存款规模增幅太快,尤其是单位结构性存款,导致揽储成本不断提升、净息差水平收窄。

2021年3月,中小型银行结构性存款规模降至36425.23亿元,创下2017年3月以来的最低水平。从股份制银行公布的财报来看,虽然多数银行2020年存款成本率下降,但是由于贷款利率降幅大于存款利率降幅,所以净息差水平整体仍在收窄。

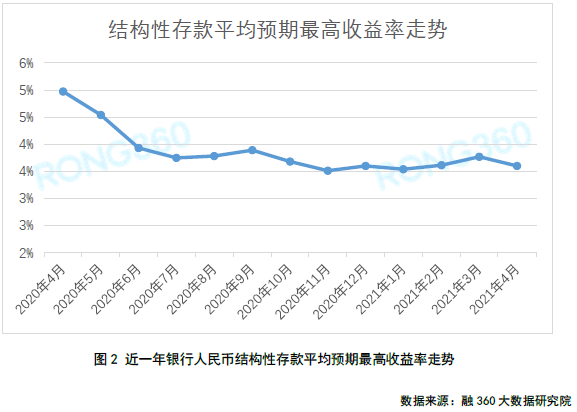

二、平均预期最高收益率环比下降17BP

据融360大数据研究院不完全统计(主要监测国有银行、股份制银行),2021年4月结构性存款发行量为1471只,较上个月增加137只,其中人民币结构性存款1428只,美元结构性存款43只。

4月份发行的人民币结构性存款平均期限为121天,较上个月缩短2天,平均预期最高收益率为3.6%,环比下降17BP。其中,国有银行平均期限104天,平均预期最高收益率为3.53%;股份制银行平均期限154天,平均预期最高收益率为3.71%;城商行平均期限为170天,平均预期最高收益率为3.85%;外资银行平均期限为100天,平均期限为4.89%。

2020年四季度以来,结构性存款平均预期最高收益率走势较为平稳,一直在3.5%~3.7%区间小幅波动,且没有明显的涨跌趋势。结构性存款平均预期最高收益率不代表实际收益率,也不代表银行实际揽储成本。

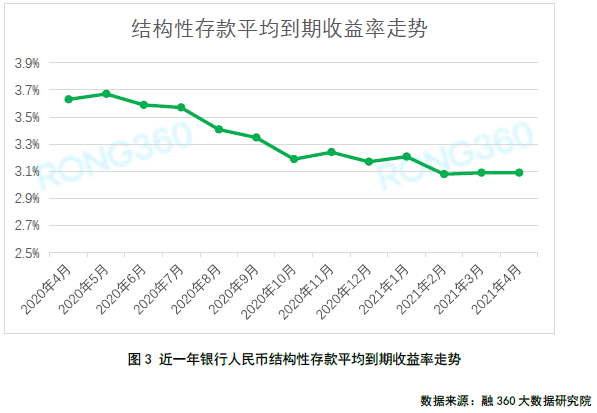

三、平均到期收益率止跌企稳

根据融360大数据研究院监测的数据,2021年4月到期的结构性存款共2337只,其中人民币结构性存款2298只,共有1055只披露了到期收益率,平均期限为103天,平均到期收益率为3.09%,环比持平。其中,国有银行到期结构性存款平均期限为110天,平均到期收益率为3.17%;股份制银行到期结构性存款平均期限为95天,平均到期收益率为2.99%。

四、78.16%结构性存款达到预期最高收益率

根据融360大数据研究院监测的数据显示,2021年4月到期的人民币结构性存款中,有696只同时披露了预期最高收益率和到期收益率,有544只达到了预期最高收益率,占比78.16%,较上个月上升了12.76个百分点。

五、真结构性存款比例提升 投资者购买面临收益风险

近两年,结构性存款市场一直处于强监管之下,为了压降结构性存款实际揽储成本,监管主要从两个方向予以规范:一是要求银行压降结构性存款规模,2020年下半年结构性存款规模显著下降,各大银行完成压降目标;二是禁止银行发行假结构性存款。

银行发行的结构性存款背后要有真实的衍生产品交易对手和交易行为,接下来部分银行需要继续优化和调整结构性存款的收益设计,不得发行收益与实际风险不匹配的假结构性存款,市场上真结构性存款的比例会逐渐提升。这也意味着,结构性存款的预期最高收益率可能会有所波动,这不代表银行结构性存款的实际资金成本,投资者购买该产品也面临更多的收益风险,购买之前需要认真查看产品的收益规则,了解产品达到不同收益率的条件及概率。

想获取完整版《2021年4月银行存款利率报告》,请关注“融360大数据研究院”公众号、添加融小妹(rong360ronghua)咨询。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。