第一章 净值型理财数量分析

1.1 一季度净值型理财产品发行量同比增长66.46%

根据融360大数据研究院监测数据显示,2021年一季度净值型理财产品发行量共6620只,环比增长0.85%,同比增长66.46%。其中,1月、2月、3月发行量分别为2208只、1824只、2588只。净值型理财产品发行数量一直保持增长趋势,3月份再创最高水平。

1.2 一季度封闭式净值型产品平均期限317天

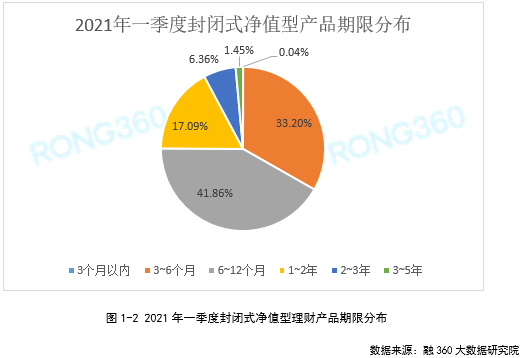

根据融360大数据研究院统计,2021年一季度发行的人民币封闭式净值型理财产品平均期限为317天,比上季度增长6天。

在封闭式净值型理财产品中,3个月以内产品2只,占比0.04%;3~6个月产品1874只,占比33.2%;6~12个月产品2363只,占比41.86%;1~2年产品965只,占比17.09%;2~3年产品359只,占比6.36%;3~5年产品82只,占比1.45%。

1.3 1万元起购净值型产品占比87.47%

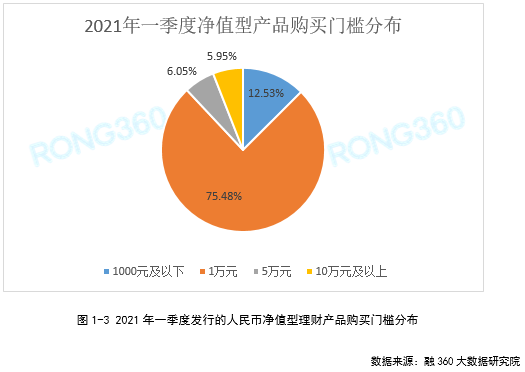

根据融360大数据研究院公布的数据,2021年一季度发行的人民币净值型理财产品共有6610只披露了购买门槛,起购金额在1000元及以内的产品828只,占比12.53%,均为理财子公司发行;起购金额为1万元的产品4989只,占比75.48%;起购金额为5万元的产品400只,占比6.05%;起购金额在10万元及以上的产品393只,占比5.95%。

第一章 净值型理财数量分析

1.1 一季度净值型理财产品发行量同比增长66.46%

根据融360大数据研究院监测数据显示,2021年一季度净值型理财产品发行量共6620只,环比增长0.85%,同比增长66.46%。其中,1月、2月、3月发行量分别为2208只、1824只、2588只。净值型理财产品发行数量一直保持增长趋势,3月份再创最高水平。

1.2 一季度封闭式净值型产品平均期限317天

根据融360大数据研究院统计,2021年一季度发行的人民币封闭式净值型理财产品平均期限为317天,比上季度增长6天。

在封闭式净值型理财产品中,3个月以内产品2只,占比0.04%;3~6个月产品1874只,占比33.2%;6~12个月产品2363只,占比41.86%;1~2年产品965只,占比17.09%;2~3年产品359只,占比6.36%;3~5年产品82只,占比1.45%。

1.3 1万元起购净值型产品占比87.47%

根据融360大数据研究院公布的数据,2021年一季度发行的人民币净值型理财产品共有6610只披露了购买门槛,起购金额在1000元及以内的产品828只,占比12.53%,均为理财子公司发行;起购金额为1万元的产品4989只,占比75.48%;起购金额为5万元的产品400只,占比6.05%;起购金额在10万元及以上的产品393只,占比5.95%。

理财子公司发行的净值型理财产品,起购金额为1元的产品占比58.95%;传统银行发行的净值型理财产品,起购金额为1万元的产品占比87.47%。

1.4 一季度PR2级产品占比85.65%

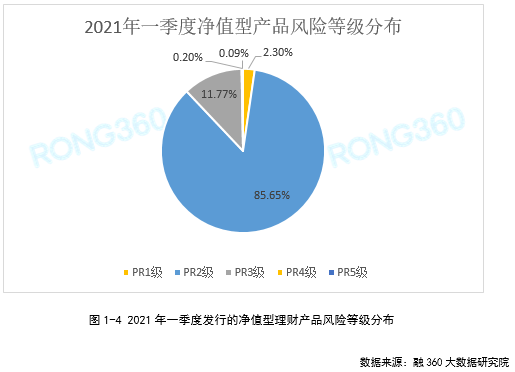

根据融360大数据研究院监测的数据,2021年一季度发行的净值型理财产品,风险等级为PR1级的产品152只,占比2.3%;PR2级产品5670只,占比85.65%;PR3级产品779只,占比11.77%;PR4级产品13只,占比0.2%;PR5级产品6只,占比0.09%。

一季度理财子公司发行的净值型理财产品中,PR1级产品13只,占比1.19%;PR2级产品635只,占比57.99%;PR3级产品441只,占比40.27%;PR4级产品5只,占比0.46%;PR5级产品1只,占比0.09%。

第二章 理财子公司净值型产品收益率分析

2.1 一季度理财子公司新发净值型产品平均业绩比较基准4.3%

根据融360大数据研究院监测的数据显示,2021年一季度理财子公司发行的净值型理财产品平均业绩比较基准为4.3%,环比上涨11BP。其中,1月、2月、3月平均业绩比较基准分别为4.26%、4.34%、4.31%。

一季度传统银行发行的净值型理财产品平均业绩比较基准为4.12%,比理财子公司低18BP。

理财子公司发行的净值型理财产品整体风险偏高,权益类资产配置比例较高,期限更长,产品业绩比较基准要高于传统银行,但是实际收益波动也要更大。

2.2 一季度理财子公司产品期间平均年化收益率4.18%

融360大数据研究院对14家理财子公司存续理财产品的净值进行监测,数据显示,截至2021年一季度末,共有4310只公募净值型理财产品处于存续期,其中2021年一季度末和2020年四季度末均能监测到有效净值的产品515只,期间平均年化收益率为4.18%。

上述期间年化收益率指的是未扣除浮动管理费的收益率,投资者实际到手收益率要略低一些。根据融360大数据研究院统计,2021年一季度理财子公司发行的净值型理财产品,85%收取浮动管理费,在收取浮动管理费的产品中,平均浮动管理费率为49%。

第三章 净值型理财规模占比大幅提升 股份行均超六成

2020年,银行理财业务规范发展稳步推进。根据银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2020年)》,截至2020年底,净值型理财产品存续规模17.4万元,同比增长59.07%;净值型产品占非保本理财产品存续余额的67.28%,上升22.06个百分点。

2021年3月开始,各大银行纷纷披露了2020年财报,数据显示,国有银行、股份制银行净值型理财产品规模占比在2020年大幅提升,但由于大中型银行存量老资产规模过大,产品转型存在难度,净值型理财规模占比相对来说并不高。

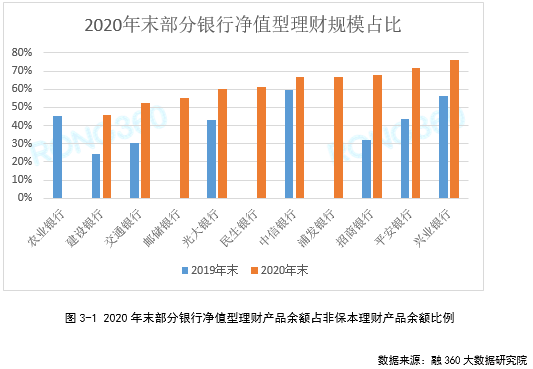

在国有银行中,工商银行、中国银行、农业银行在2020年财报中未披露净值型理财产品规模及占比,建设银行、交通银行、邮储银行净值型理财产品规模占比分别为45.71%、52.36%、55.31%,均低于行业平均水平。股份制银行净值型产品规模占比要高于国有银行,均在60%以上,整体在行业平均水平附近,其中兴业银行占比为76.36%,在披露该数据的国有行和股份行中最高。招商银行净值型产品规模占比从2019年末的32.04%提升至2020年末的67.78%,上升幅度最大。

从2019年末各大银行财报数据来看,上市城商行的净值型理财产品规模占比较高,部分银行达到70%以上,个别达到80%以上,2020年末净值型理财规模占比会更高,整体占比将超过70%。不过目前多数上市城商行2020年财报尚未披露。

今年是资管新规过渡期最后一年,监管要求银行年末要完成全部理财产品转型任务,预计理财产品净值化转型进展将进一步加快。从不同银行来看,部分上市城商行和股份制银行有望率先完成转型任务;国有银行因为存量资产整改难度较高,地方性小银行因为理财转型起步晚、进展缓慢,年末可能会有少量资产难以整改到位,届时将进行个案处理。

从净值型理财产品实际投资收益来看,由于不同产品资产配置差异较大,净值波动差异也大,投资者可能获取远超业绩比较基准的收益率,也有可能产生部分本金损失。整体来看,产品风险等级越高,可配置的权益类资产比例越高,投资收益率偏离业绩基准的概率会更大,对投资者的风险承受能力要求也越高。

想获取完整版《2021年一季度银行净值型理财产品报告》,请关注“融360大数据研究院”公众号、添加融小妹(rong360ronghua)咨询。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。