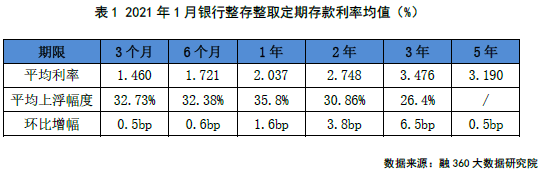

一、定期存款所有期限平均利率均上涨

根据融360大数据研究院监测的数据显示,2021年1月,定期存款3个月期平均利率是1.46%,6个月期平均利率是1.721%,1年期平均利率是2.037%,2年期平均利率是2.748%,3年期平均利率是3.476%,5年期平均利率是3.19%。

从利率变动来看,2021年1月份所有期限平均利率均上涨,3个月期、5年期上涨0.5BP,6个月期上涨0.6BP,1年期上涨1.6BP,2年期上涨3.8BP,3年期上涨6.5BP,定期存款利率已连涨三月。

二、农商行1年期及以上存款利率排第一

根据融360大数据研究院监测数据显示,2021年1月份大型国有银行短期存款利率依旧优势明显,3个月期、6个月期平均利率领先;农商行1年期及以上期限存款利率优势明显,平均利率均排第一;城商行各期限平均利率属于中上水平;股份行各期限平均利率依旧垫底。

在国有六大行中,邮储银行1年期以内存款平均利率居首,3年期、5年期平均利率垫底;中国银行2年期平均利率排第一;建设银行3年期平均利率排第一;交通银行5年期平均利率排第一,2年期平均利率垫底;工商银行1年期及以内平均利率垫底。

一、定期存款所有期限平均利率均上涨

根据融360大数据研究院监测的数据显示,2021年1月,定期存款3个月期平均利率是1.46%,6个月期平均利率是1.721%,1年期平均利率是2.037%,2年期平均利率是2.748%,3年期平均利率是3.476%,5年期平均利率是3.19%。

从利率变动来看,2021年1月份所有期限平均利率均上涨,3个月期、5年期上涨0.5BP,6个月期上涨0.6BP,1年期上涨1.6BP,2年期上涨3.8BP,3年期上涨6.5BP,定期存款利率已连涨三月。

二、农商行1年期及以上存款利率排第一

根据融360大数据研究院监测数据显示,2021年1月份大型国有银行短期存款利率依旧优势明显,3个月期、6个月期平均利率领先;农商行1年期及以上期限存款利率优势明显,平均利率均排第一;城商行各期限平均利率属于中上水平;股份行各期限平均利率依旧垫底。

在国有六大行中,邮储银行1年期以内存款平均利率居首,3年期、5年期平均利率垫底;中国银行2年期平均利率排第一;建设银行3年期平均利率排第一;交通银行5年期平均利率排第一,2年期平均利率垫底;工商银行1年期及以内平均利率垫底。

从利率变动情况来看,1月份国有行各期限存款平均利率均上调;股份行和城商行5年期平均利率下跌,其它期限均上调;农商行3个月、6个月期平均利率保持不变,其它期限均上涨。

三、大额存单发行量猛增 3个月期及以上期限利率上涨

融360大数据研究院监测的数据显示,2021年1月大额存单发行量共1556只,环比上升252.83%,银行年初需要向央行报备大额存单的全年发行额度,每年年初是额度最充足的时候,一般发行量较高。具体来看,江苏银行发行量最高,1月份发行了147只;其次是青海银行和南京银行,发行了38只;泰安银行发行了37只,发行量排名第三,一些中小银行在积极发行大额存单。

1月新发行的大额存单,3个月期平均利率是1.683%,6个月期平均利率是1.988%,1年期平均利率是2.296%,2年期平均利率是3.189%,3年期平均利率是4.106%,5年期平均利率是4.194%。

从利率变动情况来看,除1个月期限外,其它期限大额存单利率环比均上升,3个月、6个月期上升0.7BP,1年期上升1.3BP,2年期上升3.1BP,3年期上升7.7BP,5年期上升最多,共上升18.9BP。

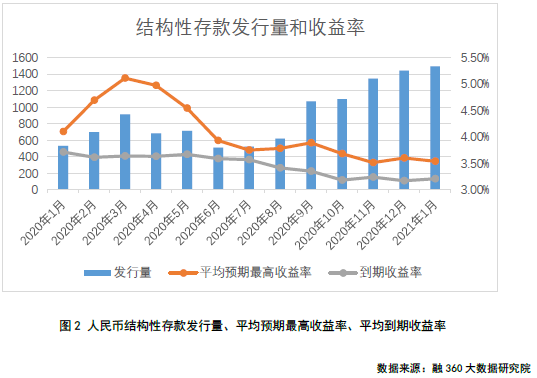

四、结构性存款压降任务完成 平均到期收益率上升

据融360大数据研究院不完全数据显示(主要监测国有银行、股份制银行),2021年1月结构性存款发行量为1530款,较2020年12月份增加40只;其中人民币结构性存款1490只,外币结构性存款40只。

1月份发行的人民币结构性存款平均期限为133天,较2020年12月份增加5天,平均预期最高收益率为3.54%,环比下跌6BP。其中,国有银行平均期限为110天,平均预期最高收益率为3.4%;股份制银行平均期限为166天,平均预期最高收益率为3.84%;其他类银行平均期限为220天,平均预期最高收益率为4.03%。

2021年1月份共统计到1741款结构性存款到期,环比下降37.89%,其中人民币结构性存款1706只,外币结构性存款35只。共有971只人民币结构性存款披露了到期收益率,平均到期收益率为3.21%,环比上升4BP。其中,国有银行、股份制银行平均到期收益率分别为3.16%、3.29%。

1月份到期的人民币结构性存款中,共有761只同时披露了预期最高收益率和到期收益率,其中有664只达到了预期最高收益率,占比87.25%,环比上升1.07个百分点,在披露到期收益率的产品中,大部分能达到预期最高收益率。

五、揽储压力下 中小银行成发行大额存单主力军

新年伊始,银行定期存款利率继续上涨,春节前储户的提现需求增加、1月是税收大月集中缴税等都会让市场流动性偏紧,2021年银行尤其是中小银行面临着更大的揽储压力,仍在紧张的备战开门红活动,通过赠送礼品、加大营销宣传力度、甚至在“靠档计息”产品叫停后,又推出了“周期派息”类存款产品,“新瓶装旧酒”提高产品利率等,都是导致存款利率短期上行的因素。各期限定期存款利率已连涨三月,待春节假期过去,开门红活动收尾,偏宽松的货币政策不会急转弯,定期存款利率或下调。

2021年 1月份大额存单发行量猛增,环比增252.83%,同比增27.65%,大额存单发行量增加,有两个原因,一是取决于大额存单的发行机制,银行需要在每年年初向央行报备全年的发行额度,年初是银行额度最充足的时候,发行量自然多,每年大额存单的发行量都是上半年远高于下半年;其次是去年中小银行的三大揽储利器靠档计息产品、互联网存款和结构性存款受到强监管,今年很多中小银行都通过提高大额存单、同业存单额度来缓解揽储压力,2021年第1月,从发行大额存单的银行类型来看,主要城商行和村域银行数量较多,城商行共发行467款,村域银行(包含农商行、农信社、村镇银行、农村合作银行)共发行907款,两者发行的数量占总数的88.3%,占比相较于2020年12月份多出24.6个百分点,中小银行是发行大额存单的主力军。

1月份大额存单平均利率3个月期及以上期限均上涨,大额存单是银行重要的揽储工具,利率相较定期存款更具优势,去年下半年,市场出现了部分银行长期大额存单“一单难求”,要靠抢的现象,有需求的投资者可选择在年初额度充足的时候,配置一些大额存单,提前锁定利率。

2020年6月份,为了打击企业监管套利,限制结构性存款无节制的增长,银保监向中小银行下达了结构性存款规模压降任务,要求在2020年底压降至年初规模的三分之二,根据央行最新披露的数据,中小银行结构性存款规模压降任务已经完成。2021年1月份,银行结构性存款发行量小幅增加,从整体规模上看,今年在强监管、银行需要压降负债端成本等的背景下,结构性存款规模再增长空间有限。

2021年1月,结构性存款平均预期最高收益率下跌,平均到期收益率上升,银行披露的预期最高收益率受产品设计、挂钩标的,真假结构、发行银行类型、发行数量等的影响,存在不确定性;结构性存款使存款人在承担一定风险的基础上获得更高收益,代表投资人实际收益水平的平均到期收益率,去年随着规模的压降一路走低,让结构性存款的利率优势相较普通存款不再明显,未来随着产品设计、市场逐步规范,银行投研能力的提高,结构性存款平均到期收益率还有上升空间。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。