财富君依稀记得去年年底还在跟身边的朋友讨论后疫情时代的房产算不算“优质资产”,结果春节前后北上广深4大一线城市就先后出台了严控房价的各种政策。这其中最为严格的政策当属各家银行从年前就开始的“严查经营和消费贷流向”。

业绩压力VS强监管——两难选择

据权威媒体报道称,去年受疫情影响国内的经济环境日趋恶化。为了缓解小微企业等经营困难的情况,去年3-5月间有大量的低息经营贷被审批下发。也正是这个时候,这些贷款违规进入到楼市。

在缺乏优质资产的大环境下,部分银行的基层员工为了完成自己的业绩压力开始引导甚至是指导客户进行经营贷的套取。当时的上海、深圳、杭州与合肥等地均出现了房价过快上涨的情况,且在春节前后出现了一定的失控情况。这也直接引发了多地银保监会同时发布“严查信贷资金流入楼市”的监管动作,很多人都接到了“提前还款”的通知。

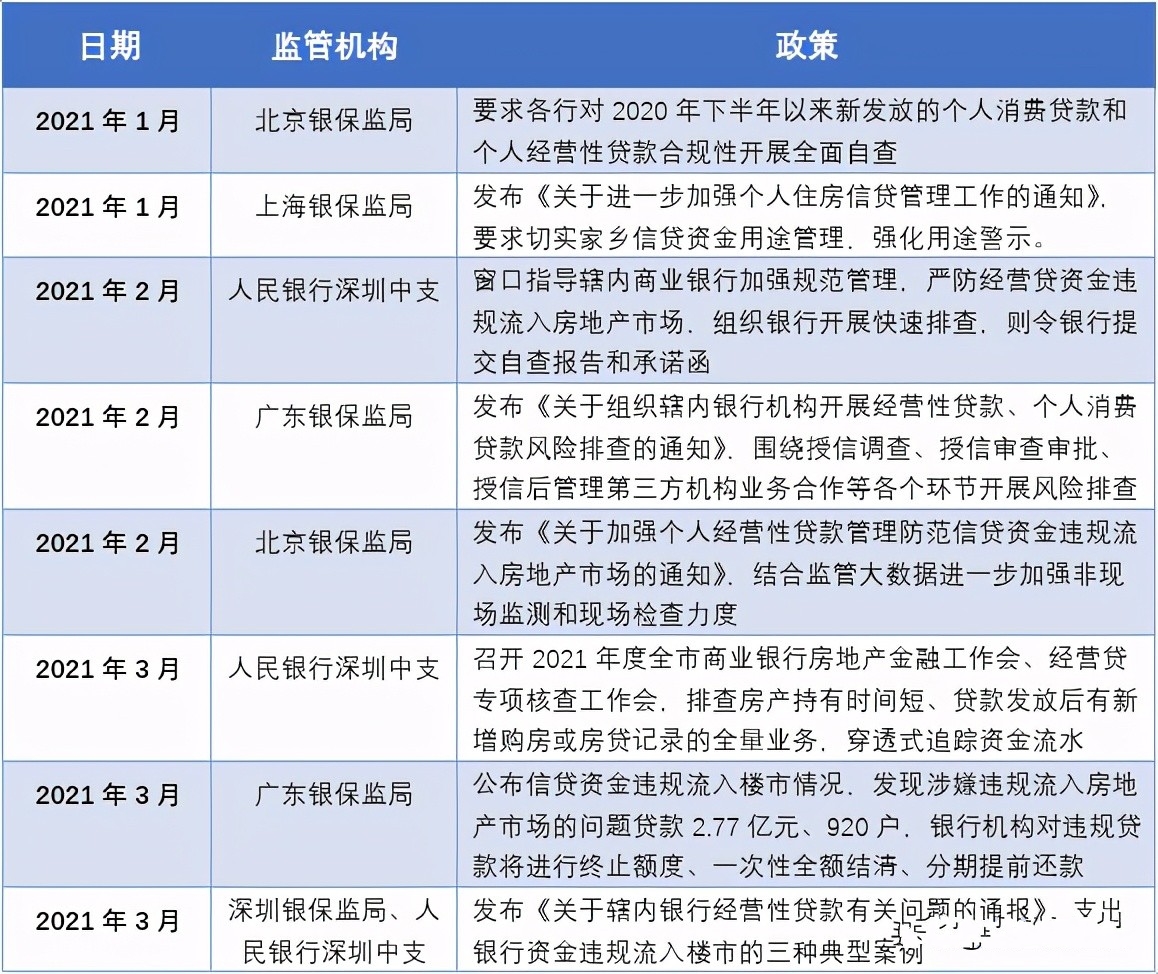

截至今年3月16日,仅广东省内的银行机构(不包含深圳)就排查了5678亿元的个人经营性贷款和2165亿元的个人消费贷款。其中发现问题贷款920户,总共2.77亿元。从下表可以看出,北上广深4个一线城市对于违规流入楼市贷款的严格程度。

铤而走险,疯狂加杠杆

很多人不太明白个人经营贷和消费贷是怎样为“炒房”客们提供了空间。其实说起来很容易,主要需要你胆大就好了,这里面并没有太高深的技术含量。

1. 经营贷操作流程:

例如,你可以通过某些中介注册或过户一家公司,并利用伪造的流水来把自己包装成一个“经营者”。然后寻找提供过桥资金的机构来全款购买房产,并在过户后将房子抵押给银行来申请经营贷。这样做以后,就可以用贷来的钱偿还过桥资金了。可以看到,在第一个周期内炒房者只需要付出一小部分的自有资金(按2000万价值的房产可抵押出1400万算,仅有600万的自有资金)。

接下来的流程就是重复第一个周期,然后通过不停地利用过桥资金来维持续贷。在此过程中,如果房价上涨了炒房者就会将房产卖掉。除了偿还贷款和利息外,房价上涨带来的收益要远高于中间产生的一些费用。

2. 消费贷操作流程:

相对于经营贷的操作流程来说,消费贷的操作流程要简单得多。当然,可以拿到的贷款金额也相对较少。不过,很多中介都会同时帮你申请3-5家银行的消费贷操作。各家银行都会有不同金额的消费贷产品,最高额度可以达到30万甚至更高。消费贷对于所需材料也相对简单,只需要提供消费凭证即可。而这些消费凭证可以轻易从市面上买到,并且很多银行工作人员也不会对其进行审核。

事实上,以上两种“骚”操作均属于骗贷行为。而一旦查实后,以上的骗贷行为均被定义为刑责。根据涉案金额的大小来看,最低刑罚是五年以下有期徒刑,而最大刑罚可以达到无期徒刑。

全面围剿,炒房族再无立锥之地?

自年前开始的全面信贷流向清查工作已经在很大程度上打击了炒房族,然而从最新的数据来看事实好像并不完全是这样的。据央行发布的数据来看,2020年全国经营贷的新增总量为2.27万亿,但4大一线城市的清查结果也仅仅发现了不足10亿元的违规贷款金额。以此来看,个人经营性贷款违规流入楼市的比例并没有很高。

然而,从微博用户的爆料来看,仅深圳一地的“深房理摇篮会员炒房”实锤就多达102份。其时间跨度至少可以追溯至2019年,其每年的会员价格需要3980元。该组织在微博上拥有140万粉丝,甚至还在去年11月份举办了线下见面会。代持、养房票、假结婚等一系列“骚”操作为该组织吸引来了众多拥趸。

就像很多评论家指出的那样,违规炒房之所以屡禁不仅因其拥有高额差价外,还有现有体制存在的一些旧疾。就拿操作难度略高一些的经营贷来说,部分助贷或中介机构仍然存在一定的操作空间。他们会挑一些规模较小的银行下手,甚至炒房人只需要经营超过1年以上的公司法人出具代持协议即可在1-2周内获得放款。因此,一味的封堵并不能从根本上解决“房住不炒”的情况,只有疏堵结合和提高犯罪成本才能从根本上解决问题。