在上篇文章中我们已经给出了战略配售基金香不香的结论,接下来的文章将侧重于分析战略配售基金对于不同层级投资者的使用方法。

曾经的战略配售基金表现如何

从现有资料来看,2018年6月的时候南方、华夏、易方达、嘉实、汇添富、招商6家基金公司获批发行了各自的战略配售基金。尽管因种种原因导致这6只战略配售基金未能按最初的想法进行投资,但截止至今的整体回报率还算可以接受。(至少账面未出现亏损)

6只基金的整体规模从2018年7月5日的1049.18亿元,增长至1150.93亿元。(6只基金在3年的封闭期内均以每半年的周期进行开放申购)并且,其中5只基金的回报率均有两位数的表现。

注:2020年12月8日报价

然而将6只基金放在同类型基金(混合型基金)进行比较后,名次最好的嘉实战略配售基金也仅仅排在1781名(3824只基金中)。剩下的几只基金均在2600名开外的位置,这说明此6只基金并没达到募资之初的预期。如果单从回报率来看平均每年的回报仅仅维持在2-4%之间,这样的年回报还不如普通水准的银行理财产品。

在上篇文章中我们已经给出了战略配售基金香不香的结论,接下来的文章将侧重于分析战略配售基金对于不同层级投资者的使用方法。

曾经的战略配售基金表现如何

从现有资料来看,2018年6月的时候南方、华夏、易方达、嘉实、汇添富、招商6家基金公司获批发行了各自的战略配售基金。尽管因种种原因导致这6只战略配售基金未能按最初的想法进行投资,但截止至今的整体回报率还算可以接受。(至少账面未出现亏损)

6只基金的整体规模从2018年7月5日的1049.18亿元,增长至1150.93亿元。(6只基金在3年的封闭期内均以每半年的周期进行开放申购)并且,其中5只基金的回报率均有两位数的表现。

注:2020年12月8日报价

然而将6只基金放在同类型基金(混合型基金)进行比较后,名次最好的嘉实战略配售基金也仅仅排在1781名(3824只基金中)。剩下的几只基金均在2600名开外的位置,这说明此6只基金并没达到募资之初的预期。如果单从回报率来看平均每年的回报仅仅维持在2-4%之间,这样的年回报还不如普通水准的银行理财产品。

公平的来说,这6只基金有些生不逢时,本来是抱着良好初衷而成立的基金却因为客观因素导致无法按照最初的策略进行投资。(成立之初瞄准的是海外上市“独角兽”企业发行的CDR,但因政策等种种问题难产)并且,近一年的业绩也受到了“邮储银行”的拖累。

投资标的与投资理念需要吻合

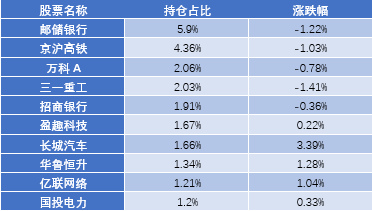

从6只基金的前10大重仓股可以发现,邮储银行均位列第一的位置。从历史数据可以看到,邮储银行一年前的发行价为5.50元/股,而目前其股价游离在4.80元/股。折价达到1成的情况令6只股票被套,“打新”股票破发令业绩本身平庸的6只基金雪上加霜。

如果说6只基金曾经生不逢时,那么其之后的操作也离初衷渐行渐远了。抛开令6只基金被套的“邮储银行”不论,其他重仓股中与“创新”、“独角兽”、“科技”等概念沾边的企业也寥寥可数。以业绩最好的嘉实战略配售基金为例,前10重仓股中仅有有盈趣科技和亿联网络2家企业勉强能贴上“科技”的概念,而“打新”的销售噱头就更不见落实踪影了。

由此可见,这6只战略配售基金并没有像一开始宣传的那样选取投资标的进行投资。这种“挂羊头卖狗肉”的情况在基金产品中算是比较常见的现象,但若不是封闭式基金的话投资者还是有足够的时间跑掉的。毕竟不是所有的战略配售基金都可以像“蚂蚁金服”那5只基金一样进行退款操作的。

散户“打新”首选?不存在的

连最基本的投资理念都无法与实际投资行为进行匹配的话,就更不用说为了募资而祭出的宣传噱头了。尤其是散户“打新”首选等类似宣传了,人家本身说的也是战略投资而不是首次发行投资。

不过我们也不能一杆子都打死,战略配售基金对于不同的投资者来说仍然是有配置意义和价值的。为了更容易理解,我们暂时按照投资者可投资金量(即实际风险承受能力,非心理承受能力)来进行划分。

1. 可投资金低于5万:战略配售基金可能不太适合这部分人群,因为封闭期过长导致时间和机会成本过高,投报比不足以支撑这样的投资决策。

2. 可投资金介于5-10万:战略配售基金可以充当稳定整体收益的角色,因为平均年回报率还是有一定保证的,并仍有机会创造高收益。加之考虑到政策的不确定性,整体的配置比例不建议超过25%。

3. 可投资金介于10-30万:战略配售基金可以充当提高收益机会的角色,因为投中“独角兽”、“优质”企业的回报还是相当可观的。在理性选择某只战略配售基金的情况下,整体的配置比例不建议超过35%。

4. 可投资金大于30万:战略配售基金的存在感较低,不如其他策略的混合基金。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。