凉凉?房地产市场开年即遇“黑天鹅”!多家银行被曝 “停贷”!

越是楼市火热的城市,越能感觉到扑面而来的寒意,会否大面积停贷成为刚需最大的担忧!

刚经过多轮政策敲打的楼市,又会因此次“停贷”事件产生哪些新变数?

放款遥遥无期?

如今的局面,购房者最直接的感受就是:

过去可能一个月完成买房周期,现在或需3-4个月。

而这一切,源于2020年最后一天监管层发布的新规。

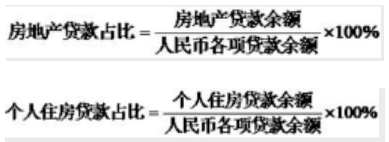

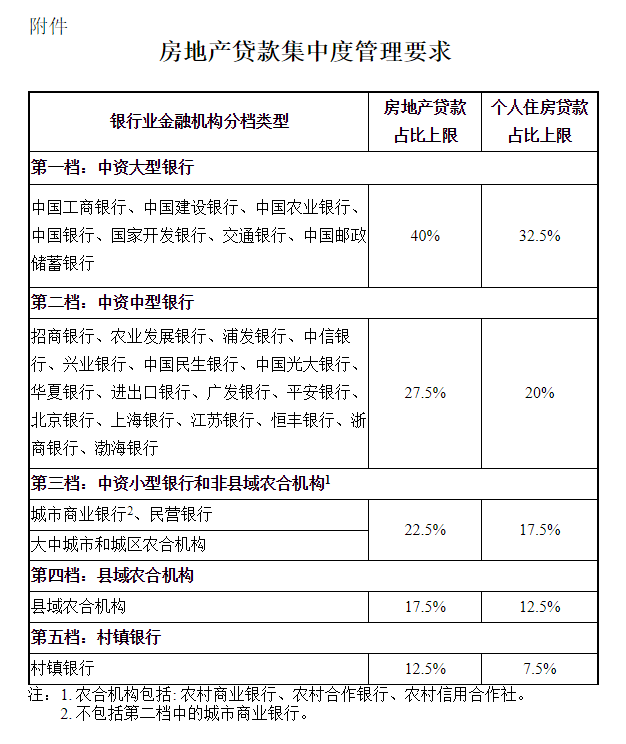

根据新规,银行被分为五档,并设立区别性的“两道红线”指标:

至于的具体数值,不同规模的银行不尽相同。

银行级别越小,能发放的房地产贷款占比就越小。

所以,这次被爆出来停贷和“节制接单”的,基本也是以股份制等中小银行为主。

一般来说,每年12月,银行的额度会相对紧张,但房子的成交量一般不会太差,所以大部分银行会把贷款顺延到1月发放,因为1月的额度比较宽裕。

但在有了监管红线之后,1月的额度显然不够,银行不再像以前一样,想放多少就放多少,自然会出现停贷或等待时间长的情况。

被“错杀”的刚需

信贷调控的目的,本是为了限制资金流入楼市、防止房价过快上涨,同时又鼓励资金流入实体、提振经济、扩大就业、增加收入。

凉凉?房地产市场开年即遇“黑天鹅”!多家银行被曝 “停贷”!

越是楼市火热的城市,越能感觉到扑面而来的寒意,会否大面积停贷成为刚需最大的担忧!

刚经过多轮政策敲打的楼市,又会因此次“停贷”事件产生哪些新变数?

放款遥遥无期?

如今的局面,购房者最直接的感受就是:

过去可能一个月完成买房周期,现在或需3-4个月。

而这一切,源于2020年最后一天监管层发布的新规。

根据新规,银行被分为五档,并设立区别性的“两道红线”指标:

至于的具体数值,不同规模的银行不尽相同。

银行级别越小,能发放的房地产贷款占比就越小。

所以,这次被爆出来停贷和“节制接单”的,基本也是以股份制等中小银行为主。

一般来说,每年12月,银行的额度会相对紧张,但房子的成交量一般不会太差,所以大部分银行会把贷款顺延到1月发放,因为1月的额度比较宽裕。

但在有了监管红线之后,1月的额度显然不够,银行不再像以前一样,想放多少就放多少,自然会出现停贷或等待时间长的情况。

被“错杀”的刚需

信贷调控的目的,本是为了限制资金流入楼市、防止房价过快上涨,同时又鼓励资金流入实体、提振经济、扩大就业、增加收入。

也就是说,在房价不涨的情况下,工资增加了,有助于刚需及时上车。

可惜,希望是美好的,但事实是,总有刚需被错杀。

新规对刚需最起码造成了以下三点影响:

贷款额度变少

意味着申请贷款买房会更难,银行会倾向于把有限的额度优先给予更优质的客户,被挤下车的普通刚需,相当于被变相作废了房票。

房贷利率提高

当房贷额度有限、而申请房贷的人又很多时,利率提高是大概率,这无疑会增加刚需的月供压力。

不可控风险

这类风险较多存在于刚改客户中。不少刚改客户是卖小换大、卖旧换新,也就是俗称的连环单。

老房子的买家贷不下款、自己就没有买新房的首付款,老房子的按揭尾款若自己结清需要拆借过桥资金时,则会因为房贷批不下来、而一直支付高昂的过桥费。

依旧走不出“调控刚需苦,不调控苦刚需”的怪圈。

几点建议

仍有购房计划的朋友或许需要注意这几点。

对首套刚需来说,若不是着急入住,可选择“打新”,不仅享有政策倾斜,且首付确定、房子确定、房贷也大概率确定。

等不起“打新”,选择二手房的,要做好提高首付、延迟收房入住的心理的准备。

毕竟,房贷下不来,一切都白搭。

对于二套刚改客户来说,目前选择面是在收窄的,“打新”基本是陪跑,尤其是热点城市的网红楼盘,想都不要想,多花点心思在二手房找找“笋盘”或许更实际。

总的来说,普通人购房一定要记住两点:

1.不要盲目跟风,逆周期操作会更从容。

2.一定要控制杠杆率,因为“苦日子”不会马上结束。

结语

近年来货币投放、信贷政策对楼市的影响越来越大。

面对动辄几百上千万的房价,没有更大体量的货币和杠杆,楼市这辆负重前行的卡车,哪有动力继续“飙车”?

可以预见,如果这次真的控制住了贷款投放,热点城市快节奏的楼市交易自然会慢下来,无论是新房还是二手房交易的规模都会下降,达到给楼市降温的目的。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。