我们在之前的文章中提过资金杠杆的问题,对于个人来说信用卡,尤其是大额信用卡在资金杠杆的使用中扮演了较为重要的角色。然而,当越来越多的人认识到信用卡的优势后,也开始有人打起了“歪主意”。财富君并不想抨击那些“玩卡一族”的功过是非,只想提醒大家不要盲目跟风,毕竟大多数“技巧”并不那么安全。

信用卡空当接龙源于职业炒房者?

有传闻说信用卡空当接龙源于曾经的水库大军领头人——欧神。虽然杠杆和信用借贷的理论并不是源自于他,但在其炒房的过程当中被应用到了极致。并且,他还曾美其名曰“帮普通人对抗通胀造成的资产萎缩”。在财富君看来,这与那些职业乞丐没有太大差别,恶意透支他人的同情心来满足自己可以算的上欺诈了。

实际上,当时的水库大军并没有完全通过信用卡来完成空当接龙。但大致的原理与信用卡空挡接龙相似,毕竟信用卡空当接龙的灵感来自于他们。简单来说,空当接龙的原理就是合理利用多张信用卡的账期来循环使用信用额度,最好的情况下可以获得年率4.4%左右的一笔贷款。

对比一下目前LPR的利率水平,一年期的LPR利率为3.85%,5年期的LPR利率为4.65%。再对比下首套房的商贷利率差不多在5.2%左右(全国重要城市平均价),二套房商贷利率差不多在5.6%左右。这样看来,信用卡空当接龙的优势就较为明显了。

危险游戏的温床——信用卡免息期

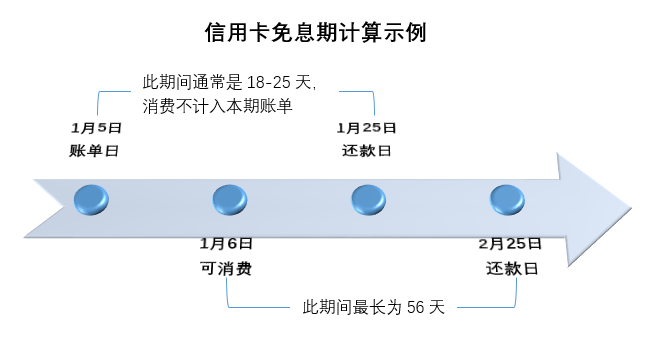

就目前的市场情况而言,信用卡通常会有50天左右的免息期,最高也不会超过60天。从使用者的角度来说,每一张信用卡上的额度最多可以免费使用1个多月的时间。尽管还有几天就可以有2个月的免息期,但长达1个多月的免息期已经足够使用者开展自己的“危险游戏了”。

信用卡空挡接龙的低成本就是通过这最长10天的空挡期形成的,只要使用者在非免息期的这段时间内将缺口补上就行。这几天内的费用加起来也没有多少钱,毕竟复利计算在前期的金额并不高。

从最简单的数学计算来看,每一张信用卡的空档期(非免息期)大概有10天左右,3张卡的空档期连起来就是1个月。因此,从理论上讲3张额度相差不多的信用卡就可以形成一个完美的无限循环。

危险游戏的基础玩法

从严格意义上讲,基础玩法并不是真正意义上的空当接龙,但对于现金量需求不高的人来说已经足够了。简单来说,基础玩法跟普通人理解的信用卡套现是一样的。由于仅使用一张卡来进行,因此危险系数还不算高,操作难度也相对较低。

具体操作方法是在账单日后的第1天刷出信用卡上限额度,并在第二个月出了账单后通过小额循环还款的方式进行无限循环。按照信用卡取现的费率在0.38-0.5‰,一个月的费用在500左右,年化利率大概在6%左右。若不通过取现来进行循环的话,整体成本会更低。

为了不引起银行的注意,很多人在套出钱后会通过“还一些、消费一些”的方式隐藏自己的行为。当然比这个基础操作更稳妥的单卡循环可以称为真正的无成本,并且没有触犯到任何法律法规。大多数人都可以用信用卡额度10%的钱来无限循环使用另外90%的额度,具体演算举例见下表。

我们在之前的文章中提过资金杠杆的问题,对于个人来说信用卡,尤其是大额信用卡在资金杠杆的使用中扮演了较为重要的角色。然而,当越来越多的人认识到信用卡的优势后,也开始有人打起了“歪主意”。财富君并不想抨击那些“玩卡一族”的功过是非,只想提醒大家不要盲目跟风,毕竟大多数“技巧”并不那么安全。

信用卡空当接龙源于职业炒房者?

有传闻说信用卡空当接龙源于曾经的水库大军领头人——欧神。虽然杠杆和信用借贷的理论并不是源自于他,但在其炒房的过程当中被应用到了极致。并且,他还曾美其名曰“帮普通人对抗通胀造成的资产萎缩”。在财富君看来,这与那些职业乞丐没有太大差别,恶意透支他人的同情心来满足自己可以算的上欺诈了。

实际上,当时的水库大军并没有完全通过信用卡来完成空当接龙。但大致的原理与信用卡空挡接龙相似,毕竟信用卡空当接龙的灵感来自于他们。简单来说,空当接龙的原理就是合理利用多张信用卡的账期来循环使用信用额度,最好的情况下可以获得年率4.4%左右的一笔贷款。

对比一下目前LPR的利率水平,一年期的LPR利率为3.85%,5年期的LPR利率为4.65%。再对比下首套房的商贷利率差不多在5.2%左右(全国重要城市平均价),二套房商贷利率差不多在5.6%左右。这样看来,信用卡空当接龙的优势就较为明显了。

危险游戏的温床——信用卡免息期

就目前的市场情况而言,信用卡通常会有50天左右的免息期,最高也不会超过60天。从使用者的角度来说,每一张信用卡上的额度最多可以免费使用1个多月的时间。尽管还有几天就可以有2个月的免息期,但长达1个多月的免息期已经足够使用者开展自己的“危险游戏了”。

信用卡空挡接龙的低成本就是通过这最长10天的空挡期形成的,只要使用者在非免息期的这段时间内将缺口补上就行。这几天内的费用加起来也没有多少钱,毕竟复利计算在前期的金额并不高。

从最简单的数学计算来看,每一张信用卡的空档期(非免息期)大概有10天左右,3张卡的空档期连起来就是1个月。因此,从理论上讲3张额度相差不多的信用卡就可以形成一个完美的无限循环。

危险游戏的基础玩法

从严格意义上讲,基础玩法并不是真正意义上的空当接龙,但对于现金量需求不高的人来说已经足够了。简单来说,基础玩法跟普通人理解的信用卡套现是一样的。由于仅使用一张卡来进行,因此危险系数还不算高,操作难度也相对较低。

具体操作方法是在账单日后的第1天刷出信用卡上限额度,并在第二个月出了账单后通过小额循环还款的方式进行无限循环。按照信用卡取现的费率在0.38-0.5‰,一个月的费用在500左右,年化利率大概在6%左右。若不通过取现来进行循环的话,整体成本会更低。

为了不引起银行的注意,很多人在套出钱后会通过“还一些、消费一些”的方式隐藏自己的行为。当然比这个基础操作更稳妥的单卡循环可以称为真正的无成本,并且没有触犯到任何法律法规。大多数人都可以用信用卡额度10%的钱来无限循环使用另外90%的额度,具体演算举例见下表。

从上表可以看出,若账单日为1月5日,那么从1月6日起采取单卡循环的操作可以在1月23日就还完1月的账单。从账面来看,你并没有任何的逾期行为,但实际上你一直拥有10万的现金在手。

由此可见,信用卡空当接龙是需要使用者有较高的执行力和清晰思路的。尽管基础玩法的风险性相对较低,但整体操作仍然有信用诈骗的嫌疑更何况多卡循环了。我们将在接下来的文章里对多卡循环做进一步的说明,届时你将会了解到“危险游戏”究竟危险在哪里。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。