首先我们要明白什么是信用卡授信额度?信用卡授信额度就是是中国人民银行根据你的年龄、工作、资产、社保、收入等一些情况,加上各家金融机构给出的额度以及使用负债情况来综合评定的。

换句话说就是银行根据你的个人价值评定给你的额度。而信用卡总授信额度顾名思义就是你各家银行总授信额度的总和。

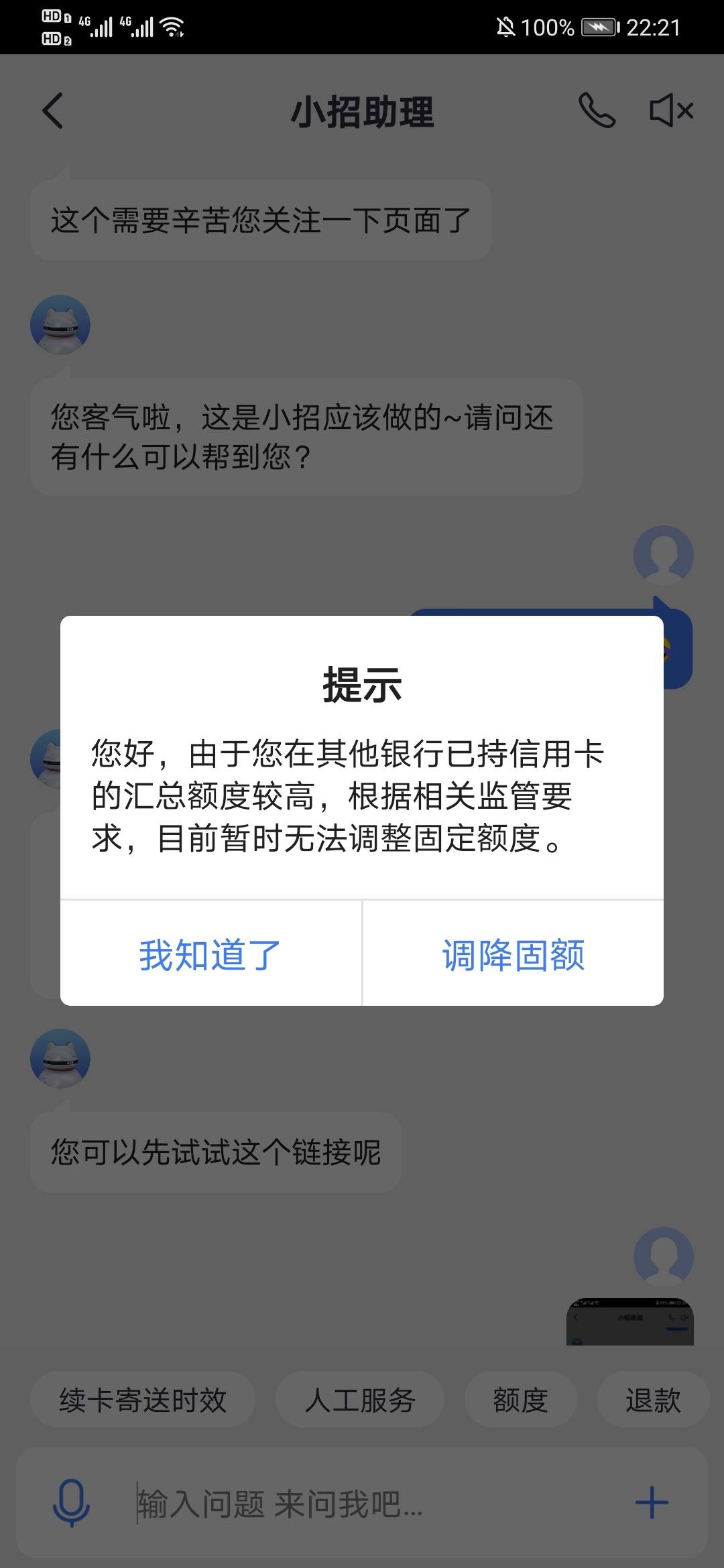

什么情况下银行会判定为总授信额度过高呢?

1. 你现在的总授信额度>=银行判定的总授信额度。银行就会认定有风险,不会再追加额度。

2. 你负债率>=70%,甚至张张卡处于刷爆状态。银行同样会认定为是高风险用户,不会追加额度。

负载率=(信用卡最低还款+贷款月供)/月收入 当负债率>70%,就会提示负债过大,银行也不会给你追加额度。( 这里主要参考的是近半年的使用情况)

3. 发卡机构多。通常一般超过六家机构就很难去下卡和提额了

4. 网贷多。花高利息用小额贷款的,多半是资金链出现问题,银行也不给这样的持卡人去追加更多的额度。

首先我们要明白什么是信用卡授信额度?信用卡授信额度就是是中国人民银行根据你的年龄、工作、资产、社保、收入等一些情况,加上各家金融机构给出的额度以及使用负债情况来综合评定的。

换句话说就是银行根据你的个人价值评定给你的额度。而信用卡总授信额度顾名思义就是你各家银行总授信额度的总和。

什么情况下银行会判定为总授信额度过高呢?

1. 你现在的总授信额度>=银行判定的总授信额度。银行就会认定有风险,不会再追加额度。

2. 你负债率>=70%,甚至张张卡处于刷爆状态。银行同样会认定为是高风险用户,不会追加额度。

负载率=(信用卡最低还款+贷款月供)/月收入 当负债率>70%,就会提示负债过大,银行也不会给你追加额度。( 这里主要参考的是近半年的使用情况)

3. 发卡机构多。通常一般超过六家机构就很难去下卡和提额了

4. 网贷多。花高利息用小额贷款的,多半是资金链出现问题,银行也不给这样的持卡人去追加更多的额度。

解决办法:

1.销卡销户不使用、不提额、低额度卡片。(这里提醒一点,有很多伙伴不懂,在下卡的时候选了“单标识、多币种”的信用卡,通常都是在9个账户以上,这种不销它留着干嘛,另外在申请信用卡的时候一定要看好,不要选择“单标识、多币种”的信用卡。)

2.把不需要高额度的信用卡降额处理。这是万不得已的方法。降额总比销卡销户好一些。

比如:我们公司有个文员目前持有8家银行,浦发12万,广发12.6万,中行6万,兴业8.6万,建行4万。但是中信金卡只有2万。像这种就可以把用不到的销掉,再选几个降额处理,给中信金卡腾出提额的空间。

2. 降低负债,适当分期。分期后负债会均摊在分期的每个月,这样就不是全额都体现在征信上;适当提前还款,隐藏负债。在出账单日前还掉部分欠款。

3. 提交资产证明,以往为了保留实力或者是后期新增加资产的伙伴比如:房产车产大额存单等现在都可以提交给银行了,还可以进行适当的搬砖向银行证明我们是有还款能力的。

总结:销无用的卡,降适当的额度。

如有必要就分期,提前还款非常好。

发卡机构莫贪多,小额网贷别叨扰。

月留空间不能少,最低3/10不能再少。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。