一、定期存款所有期限平均利率均上涨

根据融360大数据研究院监测的数据显示,2020年12月,整存整取定期存款所有期限平均利率均环比上涨,其中3年期上涨幅度最大。从较基准利率从上浮幅度来看,1年及以内存款平均利率上浮幅度仍然在30%以上,其中1年期平均利率上浮幅度最大,3年期平均利率上浮幅度最小。

二、国有行短期存款、城商行长期存款利率更具优势

根据融360大数据研究院监测数据显示,12月份大型国有银行短期存款利率优势明显,3个月期、6个月期平均利率领先;城商行长期存款利率优势明显,3年期、5年期平均利率排第一;农商行1年期、2年期平均利率领先,其它期限平均利率均排第二;股份行各期限平均利率依旧垫底。股份行各期限平均利率均在整体平均利率之下,其它行除国有银行5年期平均利率在整体平均之下,剩下的都在整体平均利率之上。

在国有六大行中,邮储银行1年期以内存款利率居首,3年期利率垫底;建设银行2年期、3年期利率排名第一;交通银行5年期利率排名第一,短期利率偏低,两年期以内利率均垫底;工商银行1年期平均利率垫底;中国银行5年期利率较低,其它期限利率处于中上水平。

一、定期存款所有期限平均利率均上涨

根据融360大数据研究院监测的数据显示,2020年12月,整存整取定期存款所有期限平均利率均环比上涨,其中3年期上涨幅度最大。从较基准利率从上浮幅度来看,1年及以内存款平均利率上浮幅度仍然在30%以上,其中1年期平均利率上浮幅度最大,3年期平均利率上浮幅度最小。

二、国有行短期存款、城商行长期存款利率更具优势

根据融360大数据研究院监测数据显示,12月份大型国有银行短期存款利率优势明显,3个月期、6个月期平均利率领先;城商行长期存款利率优势明显,3年期、5年期平均利率排第一;农商行1年期、2年期平均利率领先,其它期限平均利率均排第二;股份行各期限平均利率依旧垫底。股份行各期限平均利率均在整体平均利率之下,其它行除国有银行5年期平均利率在整体平均之下,剩下的都在整体平均利率之上。

在国有六大行中,邮储银行1年期以内存款利率居首,3年期利率垫底;建设银行2年期、3年期利率排名第一;交通银行5年期利率排名第一,短期利率偏低,两年期以内利率均垫底;工商银行1年期平均利率垫底;中国银行5年期利率较低,其它期限利率处于中上水平。

从利率变动情况来看,12月份城商行各期限存款平均利率均上调;国有行3年期、5年期平均利率下跌,其它期限均上调;股份行除3个月期平均利率保持不变,其它期限均上调;农商行3个月、6个月期平均利率保持不变,5年期下跌,剩余期限上调。

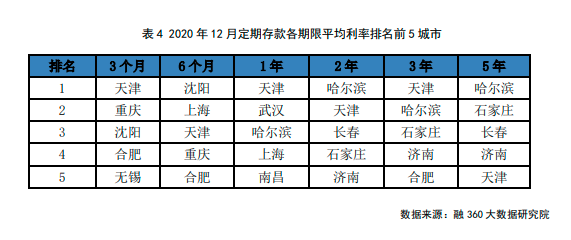

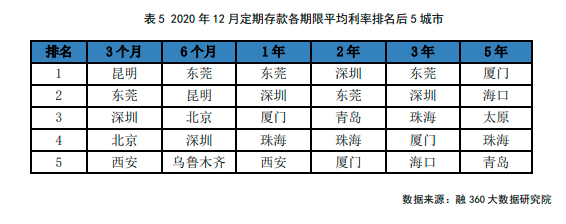

三、定存利率城市排名:哈尔滨、天津靠前,深圳、东莞垫底

融360大数据研究院对不同城市的定期存款利率进行排名,综合来看,天津、沈阳、哈尔滨等城市定期存款利率排名靠前,其中哈尔滨、天津等城市长期存款利率较高。

在不同城市存款利率最低排名中,昆明、东莞、深圳、厦门等城市存款利率排名靠后。

四、大额存单发行量增加 1年期及以上期限利率上涨

融360大数据研究院监测的数据显示,2020年12月大额存单发行量共441只,环比上升40%,银行年初向央行报备了大额存单的全年发行额度,最后一月要把剩余额度用完,部分银行剩余额度较充足,发行量增加。青海银行、华夏银行、农业银行大额存单发行量居前四位,12月分别发行了52只、36只、22只,占总数的24.94%。

12月新发行的大额存单,3个月期平均利率是1.676%,6个月期平均利率是1.981%,1年期平均利率是2.283%,2年期平均利率是3.158%,3年期平均利率是4.029%,5年期平均利率是4.005%。

从利率变动情况来看,1年期及以上大额存单平均利率环比上升,1年期、2年期小幅上升0.3BP,3年期上升2.7BP,5年期环比上升18.9BP至4.005%,6个月期平均利率环比下跌0.2BP,3个月期平均利率保持不变。

12月份3年期大额存单发行量占比为32.43%,环比下降6.94个百分点;1年期大额存单发行量占比22.22%,2年期大额存单发行量占比14.74%, 6个月期大额存单发行量占比11.79%,这四个期限的大额存单发行量占比为81.18%。

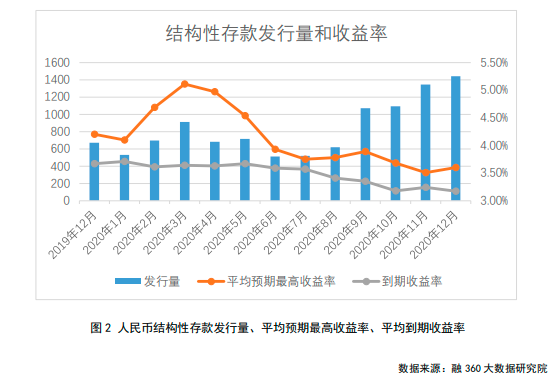

五、结构性存款发行量增加,到期收益率跌至历史新低

据融360大数据研究院不完全数据显示(主要监测国有银行、股份制银行),2020年12月结构性存款发行量为1490只,较11月份增加109只,增幅为7.9%;其中人民币结构性存款1440只,外币结构性存款50只。12月份较11月份新增浦发银行、建设银行、长沙银行、苏州银行共发行87款结构性存款,交通银行发行结构性存款产品数仍最多,为499款。

12月份发行的人民币结构性存款平均期限为128天,较11月份增加7天,平均预期最高收益率为3.6%,环比上升9BP。其中,国有银行平均期限为103天,平均预期最高收益率为3.29%;股份制银行平均期限为167天,平均预期最高收益率为3.95%;其他类银行平均期限为218天,平均预期最高收益率为5.47%。

12月份共有2803只结构性存款到期,环比上升27.64%,其中人民币结构性存款2757只,外币结构性存款46只。共有2119只人民币结构性存款披露了到期收益率,平均到期收益率为3.17%,环比下跌7BP,创历史新低。其中,国有银行、股份制银行平均到期收益率分别为3.23%、3.12%。

六、长期看银行定期存款利率将下行

年底银行加大揽存力度,12月份银行定期存款各期限平均利率上涨,银行的“开门红”活动还在持续,短期内存款利率或保持坚挺。2020年银行的高息揽储工具受到强监管,结构性存款规模和成本持续压降,提前支取靠档计息产品叫停,互联网存款产品下架,银行尤其是中小银行负债压力上升,银行定期存款对这些揽储利器存在替代效应,2020年全年平均利率整体呈现上扬趋势,但在压降负债端成本,让利实体经济的政策指引下,长期看存款利率将下行。

12月份受银行间揽储竞争更加激烈的影响,大额存单大部分期限平均利率上行,分银行类型来看,主要是受城商行、外资行、村域银行利率上涨影响,因为这些银行负债端压力更大,而国有行相对轻松,各期限大额存单平均利率均下跌。

从2020年全年利率变化情况来看,大额存单发行数量最多的期限1年期、3年期平均利率均震荡下跌。2019年年底,监管窗口指导在全国范围内叫停靠档计息产品,银行为了突破利率上浮幅度的限制,增加产品吸引力,部分大额存单产品也采取提前支取靠档计息的方式,2020年靠档计息的大额存单产品发行量大幅减少,国有行仅农业银行在发行靠档计息大额存单产品,2020年年底,国有行带头一刀切叫停所有靠档计息产品,提前支取均按照银行活期利率计息,再加上新的一年发行数量增加,大额存单利率或走低。

12月份结构性存款平均预期最高收益率环比上升,到期收益率创历史新低。从2020年全年数据来看,结构性存款平均预期最高收益率上下起伏变化较大,且无明显规律,主要是结构性存款平均预期最高收益率受真假结构、发行银行类型、发行数量影响较大,但可以看到,年末结构性存款平均预期最高收益率远低于年初水平。

在监管要求压降结构性存款规模和成本的要求下,结构性存款到期收益率则呈现下跌趋势,银行定期存款利率与结构性存款实际利率之间的差距也在不断缩小,结构性存款对客户的吸引力下降,在压降任务完成后,结构性存款到期收益率进一步下跌空间有限。

想获取完整版《2020年9月银行存款利率报告》,请关注“融360大数据研究院”公众号、添加融小妹(rong360ronghua)咨询。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。