一、定期存款中短期利率持稳 长期利率小幅上涨

根据融360大数据研究院监测的数据显示,2020年9月,整存整取定期存款1年及以内期限平均利率维持平稳,2年及以上期限平均利率均环比上涨,不过涨幅都比较小。从上浮幅度来看,1年及以内存款平均利率上浮幅度仍然在30%以上,3年期存款平均利率上浮幅度最小。

二、农商行定期存款利率居首 国有行长期利率下调

根据融360大数据研究院监测数据显示,9月份农村商业银行各期限存款平均利率基本上都处于领先水平,国有银行中短期利率较高,但长期利率不及城市商业银行,股份制银行各期限存款平均利率依旧垫底。

在国有六大行中,邮储银行1年期以内存款利率居首,但长期利率偏低,5年期利率垫底;建设银行长期存款利率较高,2年、3年期利率最高;交通银行2年及以内存款利率垫底,但3年、5年期利率偏高,其中5年期利率居首;工商银行和农业银行存款利率整体水平都偏低,中国银行则处在中游水平。

一、定期存款中短期利率持稳 长期利率小幅上涨

根据融360大数据研究院监测的数据显示,2020年9月,整存整取定期存款1年及以内期限平均利率维持平稳,2年及以上期限平均利率均环比上涨,不过涨幅都比较小。从上浮幅度来看,1年及以内存款平均利率上浮幅度仍然在30%以上,3年期存款平均利率上浮幅度最小。

二、农商行定期存款利率居首 国有行长期利率下调

根据融360大数据研究院监测数据显示,9月份农村商业银行各期限存款平均利率基本上都处于领先水平,国有银行中短期利率较高,但长期利率不及城市商业银行,股份制银行各期限存款平均利率依旧垫底。

在国有六大行中,邮储银行1年期以内存款利率居首,但长期利率偏低,5年期利率垫底;建设银行长期存款利率较高,2年、3年期利率最高;交通银行2年及以内存款利率垫底,但3年、5年期利率偏高,其中5年期利率居首;工商银行和农业银行存款利率整体水平都偏低,中国银行则处在中游水平。

此外,交通银行和邮储银行在全国各大城市的存款利率差异相对较大,四大行在不同城市的存款利率差异相对较小。

从利率变动情况来看,9月份国有银行中短期存款利率略有上调,长期存款利率下调,在压降揽储成本方面,国有银行一直走在前列;其他三类银行长期存款利率则大多小幅上调。

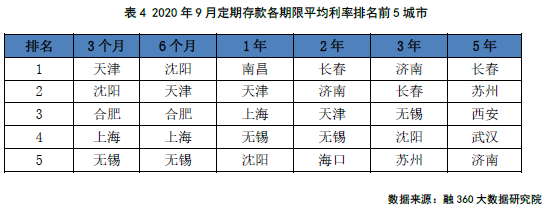

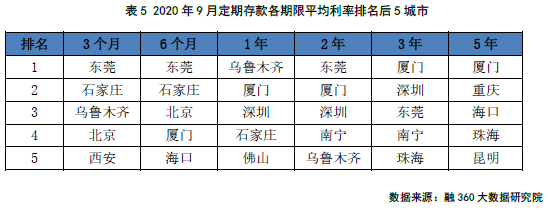

三、定存利率城市排名:天津、无锡靠前,东莞、厦门垫底

融360大数据研究院对不同城市的定期存款利率进行排名,综合来看,2020年9月天津、无锡、上海、沈阳、济南、长春等城市定期存款利率排名靠前,其中济南、长春的长期存款利率较高。

在不同城市存款利率最低排名中,综合来看,9月份东莞、深圳、厦门、乌鲁木齐、石家庄等城市存款利率排名靠后。

四、大额存单长期利率上涨 3年期涨幅较大

融360大数据研究院监测的数据显示,2020年9月大额存单发行量共421只,环比增加5.78%,不过从全年来看,发行量处于低位。

从利率变动情况来看,和8月份相比,9月份3个月期、6个月期、2年期大额存单平均利率环比小幅下跌,跌幅分别为0.1BP、0.1BP、0.5BP,1年期、3年期、5年期平均利率环比上涨,涨幅分别为1BP、4.1BP、1.5BP,3年期利率涨幅最大。8月份3年期大额存单平均利率跌破4%之后,9月份平均利率再次回升至4%以上。

9月份3年期大额存单发行量占比为35.87%,环比下降4.08个百分点,从全年来看处于较低水平。

下半年以来,国有银行长期大额存单发行量大幅减少,9月份新发行的大额存单,2年和3年期分别只有2款,无5年期,大部分期限都在1年及以内,压降揽储成本意图明显。

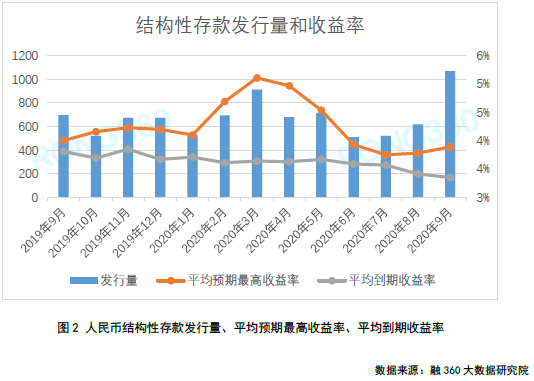

五、结构性存款预期最高收益率上涨 到期收益率持续下跌

据融360大数据研究院不完全数据显示(主要监测国有银行、股份制银行),2020年9月结构性存款发行量为1114只,较8月份增加464只,增幅为71.38%;其中人民币结构性存款1070只,外币结构性存款44只。9月份时值三季度末,银行揽储需求增加,部分银行发行了大量短期结构性存款,产品数量大幅增加。

9月份发行的人民币结构性存款平均期限为113天,较8月份缩短了18天,平均预期最高收益率为3.89%,环比上涨11BP。其中,国有银行平均期限为97天,平均预期最高收益率为3.54%;股份制银行平均期限为114天,平均预期最高收益率为3.91%;其他类银行平均期限为136天,平均预期最高收益率为4.34%。

9月份共有1954只结构性存款到期,环比增加29.83%,其中人民币结构性存款1908只,外币结构性存款46只。共有1348只人民币结构性存款披露了到期收益率,平均到期收益率为3.35%,环比下降6BP。其中,国有银行、股份制银行平均到期收益率分别为3.32%、3.36%。

六、季末过后 大额存单、结构性存款利率预计将下跌

9月份定期存款、大额存单长期利率均环比上涨,结构性存款发行量增加、平均预期最高收益率也有所上涨,可见季末银行揽储压力加大,竞争更加激烈。不过国有行降成本意图较为明显,定期存款长期利率有所下调,大额存单长期发行量也在继续压缩,中小型银行揽储难度较大,存款利率下降较为缓慢。

今年以来,普通定存平均利率基本没有下调,四季度也难以出现趋势性下降。理财产品向净值化转型之后,产品净值波动加大,投资者对其接受程度普遍不高,一部分风险承受能力较高的投资者或将资金转移至权益类基金等产品中,一部分保守型投资者则会偏向于购买存款产品。而随着结构性存款规模不断压缩,大额存单则可能承接部分理财资金。

不过进入四季度以后,部分银行由于在前几个月已经发行了大量大额存单,四季度额度吃紧,发行量或有所减少。

今年以来,大额存单平均利率整体下跌,季末节点过后,预计大额存单长期利率将回归下降通道,四季度大额存单或量价齐跌。

虽然中小型银行已经在8月份提前完成了结构性存款“930”压降目标,但是距离年末压降目标还很远,四季度需要继续大力压缩结构性存款规模,预计接下来结构性存款预期最高收益率和到期收益率均将走低。

对投资者来说,存款产品利率下行概率较大,如对流动性要求不高,应优先考虑中长期存款。

想获取完整版《2020年9月银行存款利率报告》,请关注“融360大数据研究院”公众号、添加融小妹(rong360ronghua)咨询。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。