第一章 银行理财产品发行数量分析

1.1 发行量环比降9.96% 理财子产品发行量环比增23.81%

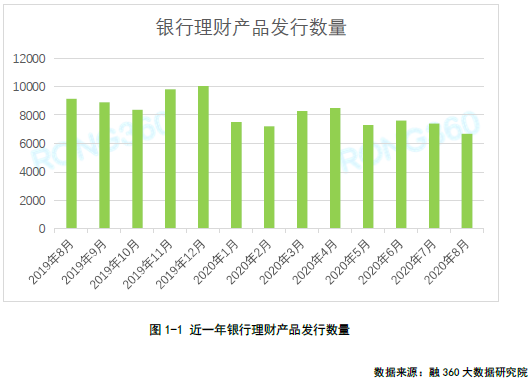

根据融360大数据研究院监测的数据,2020年8月银行理财产品发行数量为6663只,环比下降9.96%,创今年最低水平,其中非结构性理财产品6494只,结构性理财产品169只。今年前8个月,理财产品月均发行量为7555只,同比下降20.04%。

8月份13家理财子公司共发行了260只公募理财产品,环比增长23.81%。国有银行理财子公司发行产品量要远高于其他类银行理财子公司,工银理财、中银理财、交银理财、建信理财、农银理财、中邮理财产品发行量位居前六位。

8月份理财子公司发行的产品中,封闭式产品144只,平均期限为724天,较上个月缩短14天;开放式产品116只,其中定开式产品占到大部分,平均封闭期为11.6个月,较上个月缩短3.5个月。

1.2 保本理财产品发行量占比小幅上升 农商行占比最高

第一章 银行理财产品发行数量分析

1.1 发行量环比降9.96% 理财子产品发行量环比增23.81%

根据融360大数据研究院监测的数据,2020年8月银行理财产品发行数量为6663只,环比下降9.96%,创今年最低水平,其中非结构性理财产品6494只,结构性理财产品169只。今年前8个月,理财产品月均发行量为7555只,同比下降20.04%。

8月份13家理财子公司共发行了260只公募理财产品,环比增长23.81%。国有银行理财子公司发行产品量要远高于其他类银行理财子公司,工银理财、中银理财、交银理财、建信理财、农银理财、中邮理财产品发行量位居前六位。

8月份理财子公司发行的产品中,封闭式产品144只,平均期限为724天,较上个月缩短14天;开放式产品116只,其中定开式产品占到大部分,平均封闭期为11.6个月,较上个月缩短3.5个月。

1.2 保本理财产品发行量占比小幅上升 农商行占比最高

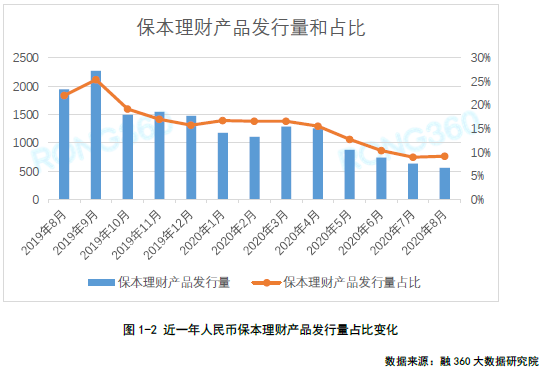

融360大数据研究院监测数据显示,2020年8月共有6071只人民币理财产品披露了收益类型,其中保证收益类产品128只,保本浮动收益类产品426只,非保本浮动收益类产品5517只。保本理财产品共554只,占比9.13%,环比小幅上升0.17个百分点。

从8月份各类银行的发行情况来看,国有银行、股份制银行、城市商业银行、农村商业银行保本理财产品发行量占比分别为5.81%、5.62%、8.58%、14.86%。农商行保本理财产品发行量占比最高,主要是因为吸储难度较大,理财产品转型进展缓慢。

1.3 净值型产品发行量环比增长16.32% 再创新高

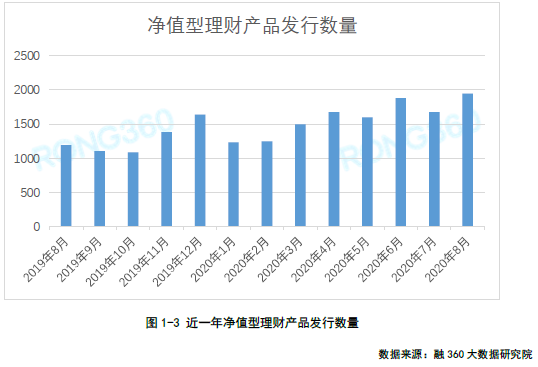

据融360大数据研究院统计,2020年8月净值型理财产品发行量共1946只,环比增长16.32%,同比增长63.53%。随着理财产品不断向净值化转型,净值型理财产品发行量依然在持续增长中。

第二章 银行理财产品收益率分析

2.1 理财产品平均收益率环比下跌2BP 创46个月新低

据融360大数据研究院数据监测显示,2020年8月人民币非结构性理财产品平均收益率为3.76%,环比下降2BP,同比下降32BP,创近46个月新低(2016年11月以来),并且距离2016年10月的低谷收益率3.74%也很接近,接近近十年最低收益水平。

从不同币种来看,7月份美元理财产品发行量35只,平均收益率为0.66%,环比下降36BP;澳元理财产品4只,平均收益率为0.28%,环比下降8BP。今年以来,外币理财产品收益率降幅较大。

2.2 理财子公司产品平均业绩比较基准4.3% 农银理财居首

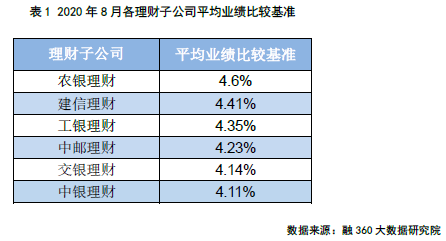

根据融360大数据研究院监测的数据显示,8月份理财子公司发行的理财产品平均业绩比较基准为4.3%(如产品业绩比较基准为区间收益率,区间较小则取中间值,区间过大则剔除),环比下降1BP,比传统银行理财产品平均收益率高54BP。

从不同理财子公司来看,8月份农银理财产品平均业绩比较基准为4.6%,排名首位;建信理财平均业绩比较基准为4.41%,排名第二,工银理财平均业绩比较基准为4.35%,排名第三;中邮理财、交银理财、中银理财分列4~6位。其他理财子公司披露业绩比较基准产品数量过少,未参与排名。

第三章 净值型理财规模占比稳步提升 保本理财加速退出

今年上半年,净值型理财产品发行量逐渐提升,从各大上市银行公布的2020年上半年报来看,净值型理财产品规模占比均较去年末有所上升,上升幅度在5~25个百分点之间,其中北京银行、平安银行、交通银行净值型产品规模占比升幅最大,分别为25个百分点、17个百分点、15.19个百分点。

从净值型理财产品规模占比来看,截至2019年末,北京银行净值型产品规模占比已经达到74.22%,截至2020年6月末,上升25个百分点之后达到99.22%,意味着老产品基本已经压降完。此外,杭州银行、青岛银行净值型产品规模占比均在80%以上,转型进展也遥遥领先;上海银行、中信银行、兴业银行、平安银行、净值型产品规模占比均达到60%以上。

不过建设银行理财净值化转型进展缓慢,截至2020年6月末,净值型理财产品余额3885.11亿元,占非保本理财产品余额的比例仅24.19%,较2019年末下降0.11个百分点,在公布该数据的上市银行中垫底。

按照目前银行的理财净值化转型进度,预计到2020年末,净值型理财产品规模占比有望达到60%以上,不过这距离监管要求仍然相差太远。虽然资管新规过渡期延长1年,但在2021年底之前,大部分银行想要完成全部理财产品净值化转型仍会存在较大难度,需要加快产品转型进度。

银行保本理财产品持续加速退出,从各大银行半年报公布的数据来看,大部分银行保本理财规模降幅显著,包括农业银行、平安银行、上海银行、郑州银行等;继交通银行、邮储银行、青岛银行、贵阳银行在2019年将保本理财产品余额清零之后,兴业银行、杭州银行在2020年上半年末也将保本理财产品压降完。对大部分银行来说,在2021年底之前,大部分银行保本理财产品退出压力不大。

想获取完整版《2020年8月银行理财市场分析报告》,请关注“融360大数据研究院”公众号、添加融小妹(rong360ronghua)咨询。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。