第一章 净值型理财市场概况

1.1不同银行理财净值化转型进展差距大

距离2018年4月资管新规出台已经两年有余,银行理财产品净值化转型虽然取得较大进展,发行规模和存续规模都大幅增长,但是却远不如预期,不同银行的转型进度差别较大。

根据银行业理财登记托管中心和中国银行业协会联合发布的《中国银行业理财市场报告(2019年)》,截至2019年末,非保本理财产品存续余额23.4万亿元,同比增长6.15%,其中净值型产品存续余额10.13万亿元,同比增长68.61%,占比为43.29%。

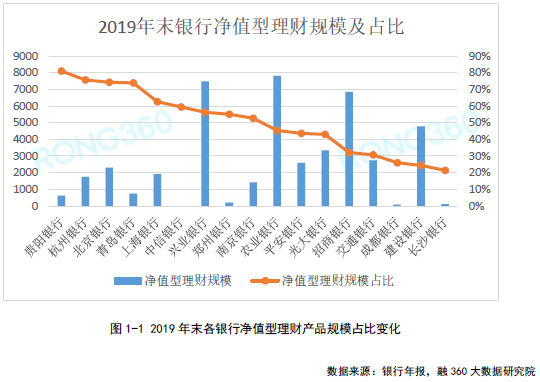

根据银行年报披露的数据显示,截至2019年末,各银行净值型理财产品余额占非保本理财产品余额的比例在21.28%~80.93%之间。其中,贵阳银行、北京银行、沈阳银行、青岛银行净值型理财产品规模占比都在70%以上,处于行业领先水平;长沙银行、建设银行、成都银行净值型理财产品规模占比都在30%以下,转型进展迟缓。

第一章 净值型理财市场概况

1.1不同银行理财净值化转型进展差距大

距离2018年4月资管新规出台已经两年有余,银行理财产品净值化转型虽然取得较大进展,发行规模和存续规模都大幅增长,但是却远不如预期,不同银行的转型进度差别较大。

根据银行业理财登记托管中心和中国银行业协会联合发布的《中国银行业理财市场报告(2019年)》,截至2019年末,非保本理财产品存续余额23.4万亿元,同比增长6.15%,其中净值型产品存续余额10.13万亿元,同比增长68.61%,占比为43.29%。

根据银行年报披露的数据显示,截至2019年末,各银行净值型理财产品余额占非保本理财产品余额的比例在21.28%~80.93%之间。其中,贵阳银行、北京银行、沈阳银行、青岛银行净值型理财产品规模占比都在70%以上,处于行业领先水平;长沙银行、建设银行、成都银行净值型理财产品规模占比都在30%以下,转型进展迟缓。

第二章 净值型理财数量分析

2.1二季度净值型理财产品发行量环比增长29.57%

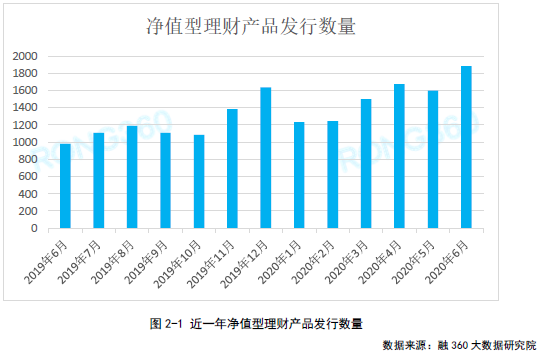

根据融360大数据研究院监测数据显示,2020年二季度银行净值型理财产品发行总量为5153只,环比增长29.57%,同比增长85.69%,其中4月、5月、6月发行量分别为1673只、1600只、1880只。

今年一季度受疫情影响,净值型理财产品发行量首次环比下降,二季度逐渐恢复正常增长,从上半年整体发行情况来看,净值型理财产品增长速度相较去年有所放缓。

2.2 6月份新发封闭式净值型产品平均期限293天

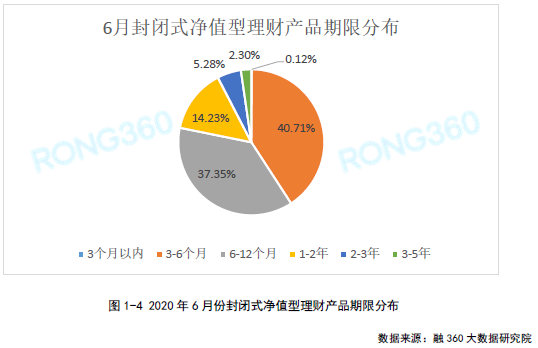

据融360大数据研究院统计,6月份发行的封闭式净值型理财产品平均期限为293天,较上个月缩短12天。

在封闭式净值型理财产品中,3个月以内产品2只,占比0.12%;3~6个月产品655只,占比40.71%;6~12个月产品601只,占比37.35%;1~2年产品229只,占比14.23%;2~3年产品85只,占比5.28%;3年及以上产品37只,占比2.3%。

在开放式净值型理财产品中大部分都是定期开放式产品,其中1年定开产品占比一直都是最多的。

第三章 理财子公司净值型产品收益率分析

3.1 二季度理财子公司产品期间平均年化收益率5.76%

虽然目前银行理财市场上净值型产品的规模占比已经过半,但存在两大问题:一是“伪净值”产品依然大量存在,产品净值波动较小,实际收益率与业绩比较基准较为接近,很少发生亏损的情况,这类产品主要发生在传统银行尤其是中小银行中;二是净值披露情况较差,且很多净值型产品存在分红现象,产品实际收益率难以监测。

相对来看,理财子公司的净值型理财产品基本符合资管新规要求,信息披露情况相对较好,产品净值波动能真实反映投资收益情况。

融360大数据研究院监测了二季度理财子公司存续产品的净值情况,二季度理财子公司处于存续期的公募理财产品共1193只,其中披露过净值的产品共728只,能有效监测到3月末和6月末净值的产品共234只(剔除每日净值为1的产品,主要是T+0产品),数据显示,二季度理财子公司净值型产品期间平均年化收益率为5.76%。

其中,中银理财的“(灵活配置)中银理财-智富(封闭式)2019年11期”净值涨幅最大,期间年化收益率为64.78%;农银理财的“农银安心·三年开放第2期人民币理财产品”净值涨幅最小,期间年化收益率为-0.24%,是唯一一只负收益的产品。

今年5、6月份,由于债市表现不佳,导致多只理财子公司产品净值出现阶段性下跌的现象,部分产品甚至跌破初始净值1,但这些产品大多是二季度新发产品。从理财子公司产品的中长期表现来看,收益率要明显高于传统银行理财产品,理财子公司大部分产品都配置了少量权益类资产,而股指整体走高在一定程度上推升了部分理财产品净值上涨。

3.2 二季度理财子公司净值型理财产品收益率排名

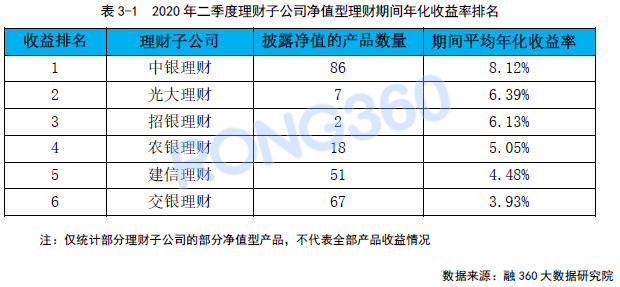

融360大数据研究院对部分信息披露较全的理财子公司的净值型理财产品进行收益排名(仅统计二季度首末均披露净值的产品),数据显示,中银理财二季度披露净值的产品数量为86只,期间平均年化收益率为8.12%,在各理财子公司中均为最高;光大理财、招银理财、农银理财产品期间平均年化收益率均在5%以上。

3.3 二季度理财子公司新发净值型产品平均业绩比较基准4.31%

根据融360大数据研究院监测的数据显示,二季度理财子公司发行的净值型理财产品平均业绩比较基准为4.31%,其中4月、5月、6月分别为4.34%、4.27%、4.34%,整体要略低于一季度。

此外,可以看出二季度理财子公司产品的实际平均收益率要高于平均业绩比较基准。理财子公司发行的净值型产品大部分都收取超额管理费,为超额业绩报酬的20%~100%,平均在50%左右,这意味着投资者在承担一定风险的前提下,有可能拿到超额收益率。

第四章 总结

资管新规发布以来,净值型理财产品发行量、发行规模持续大幅增长,但截至目前,净值型理财产品规模占比却仍然偏低,且不同银行理财产品的净值化转型进度差距较大,有些银行已经实现了大部分产品的净值化转型工作,但有些银行在产品净值化转型方面才处于起步阶段。这给资管新规过渡期延长方案带来了难题,是“统一延长”还是“一行一策”尚不确定。

二季度银行理财产品打破刚性兑付取得积极进展,超过百只净值型理财产品的净值跌至1以下,即跌破初始净值,让投资者意识到净值型理财产品盈亏自负的真正含义。理财产品亏损并非坏事,如果所有的理财产品一直都是盈利状态,刚性兑付便永远不会打破,投资者也无法意识到理财产品存在的风险。

想获取完整版《2020年二季度银行净值型理财产品报告》,请关注“融360大数据研究院”公众号、添加融小妹(rong360ronghua)咨询。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。