第一章 银行理财产品发行数量分析

1.1 发行量环比增长4.2%

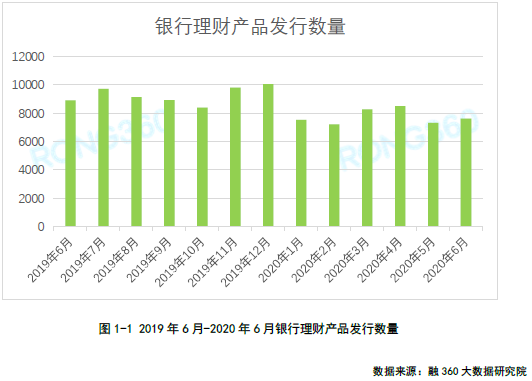

根据融360大数据研究院监测的数据,2020年6月银行理财产品发行数量为7608只,环比增长4.2%,同比下降14.3%;其中,非结构性理财产品7478只,结构性理财产品130只。

从理财产品发行量来看,上半年理财产品发行量明显下降,发行总量相较于去年同期发行总量下降18.27%,一方面是受疫情影响,另一方面是受理财产品转型影响。下半年理财产品发行量预计会高于上半年,但是会低于去年同期水平。

1.2 保本理财产品发行量占比10.32%,环比下降2.41个百分点

融360大数据研究院监测数据显示,2020年6月共有7122只人民币理财产品披露了收益类型,其中保证收益类产品172只,保本浮动收益类产品563只,非保本浮动收益类产品6387只。保本理财产品发行量共735只,占比10.32%,环比下降2.41个百分点,再创近年来最低水平。

第一章 银行理财产品发行数量分析

1.1 发行量环比增长4.2%

根据融360大数据研究院监测的数据,2020年6月银行理财产品发行数量为7608只,环比增长4.2%,同比下降14.3%;其中,非结构性理财产品7478只,结构性理财产品130只。

从理财产品发行量来看,上半年理财产品发行量明显下降,发行总量相较于去年同期发行总量下降18.27%,一方面是受疫情影响,另一方面是受理财产品转型影响。下半年理财产品发行量预计会高于上半年,但是会低于去年同期水平。

1.2 保本理财产品发行量占比10.32%,环比下降2.41个百分点

融360大数据研究院监测数据显示,2020年6月共有7122只人民币理财产品披露了收益类型,其中保证收益类产品172只,保本浮动收益类产品563只,非保本浮动收益类产品6387只。保本理财产品发行量共735只,占比10.32%,环比下降2.41个百分点,再创近年来最低水平。

5、6月份保本理财产品发行量占比连续大幅下降,可见随着资管新规过渡期结束时间临近,银行压降保本理财规模压力加大,保本理财产品退出速度加快。

1.3 净值型产品发行量环比增17.5%

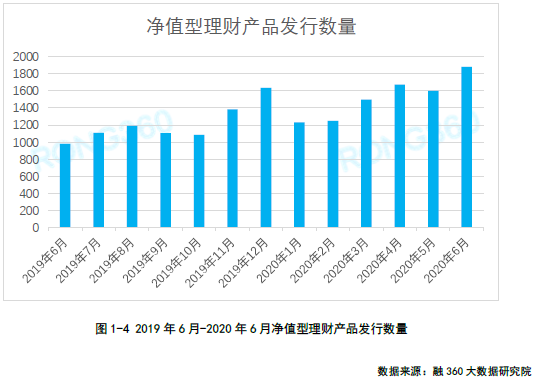

据融360大数据研究院统计,2020年6月净值型理财产品发行量共1880只,环比增长17.5%,同比增长91.84%,再创历史新高;其中,封闭式净值型理财产品1610只,开放式净值型理财产品270只。

第二章 银行理财产品收益率分析

2.1 理财产品平均收益率3.8% 净值型产品高出26BP

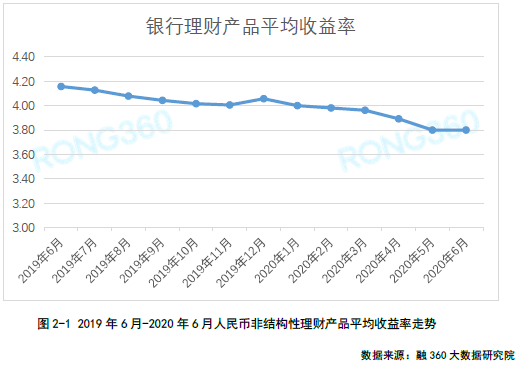

据融360大数据研究院数据监测显示,2020年6月人民币非结构性理财产品平均收益率为3.80%,与上月持平。

今年上半年,银行理财产品收益率延续前一年的下跌趋势,平均收益率共下跌26BP。

6月份发行的净值型理财产品平均业绩比较基准为4.06%,较全量理财产品平均收益率高出26BP,可见净值型理财产品相对于预期收益型理财产品而言具有一定收益优势。不过净值型理财产品的业绩比较基准只是一个预估出来的参考收益率,实际收益率要依据产品净值变动情况而定。

2.2 理财子公司产品平均业绩比较基准4.34%,环比上涨7BP

根据融360监测的数据显示,6月份理财子公司发行的理财产品平均业绩比较基准为4.34%,环比上涨7BP,比传统银行发行的理财产品平均收益率高出54BP。在披露业绩比较基准的产品中,封闭式产品平均业绩比较基准为673天,平均业绩比较基准为4.44%,开放式产品平均业绩比较基准为4.15%。封闭式产品的封闭期更长,业绩比较基准整体也要高于开放式产品。

在5家国有银行理财子公司发行的理财产品中,建信理财平均业绩比较基准为4.49%,位列第一。

2.3 6成结构性理财产品未达到预期最高收益率

融360大数据研究院监测数据显示,2020年6月共有1639只人民币理财产品披露了到期收益率,平均到期收益率为3.96%,其中非结构性理财产品平均到期收益率为3.95%,结构性理财产品平均到期收益率为4%。

6月份共有1409只非结构性理财产品同时披露了预期收益率/业绩比较基准和到期收益率,其中66只产品未达到预期收益率/业绩比较基准,占比4.68%;共有111只结构性理财产品同时披露了预期最高收益率和到期收益率,其中67只产品未达到预期最高收益率,占比60.36%。

第三章 下半年银行理财收益或继续下跌

今年上半年银行理财产品收益率延续下跌趋势,不过5月下旬以来由于货币宽松节奏放缓,理财产品收益率也开始止跌企稳。当前经济增长压力依然较大,下半年市场流动性预计仍会处于宽松状态,但由于疫情给经济带来的负面影响在逐渐减弱,宽松度预计不如上半年,银行理财产品收益率大概率会继续下降,降幅或有所收窄。

因为货币宽松不如预期,导致债市“牛转熊”,6月份很多净值型理财产品出现净值阶段性下跌的现象,其中多只上半年新发的产品跌破初始净值。

随着理财产品逐渐向净值化转型,刚性兑付也逐渐被打破,未来不管是固收类、混合类还是权益类理财产品,净值都有可能大幅波动,实际收益率也会随之波动,甚至会偏离业绩比较基准较远。投资者在购买净值型理财产品时,可以将业绩比较基准作为一个参考,但更重要的还是要看产品的实际投资范围和比例、净值的变动。

目前理财市场上很多“伪净值”型理财产品,产品的净值波动很小,到期收益率与业绩比较基准差别也很小,但这并不意味着银行会一直发售伪净值型产品,如果监管趋严,产品由伪变真,净值波动便会加大。

想获取完整版《2020年6月银行理财市场分析报告》,请关注“融360大数据研究院”公众号、添加融小妹(rong360ronghua)咨询。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。