第一章 银行理财产品发行数量分析

1.1 发行量环比增长2.64%

根据融360大数据研究院监测的数据,2020年4月银行理财产品发行数量为8487只,环比增长2.64%,同比下降12.01%;其中非结构性理财产品8198只,结构性理财产品289只。

从今年理财产品发行量来看,1月份和2月份分别受春节和疫情因素影响,理财产品发行量大幅下降,虽然3、4月份理财产品发行量逐渐提升,但是与去年同期相比仍然处在较低的水平,疫情对银行理财影响仍然存在。

4月份11家理财子公司共发行了177只公募理财产品,其中封闭式净值型理财产品107只,开放式净值型理财产品70只;封闭式净值型理财产品平均期限为698天,较3月份增长了13天。

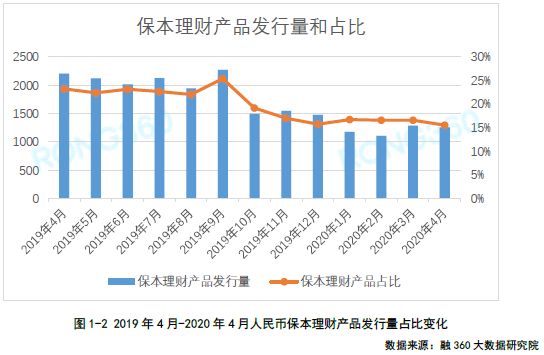

1.2 保本理财产品发行量占比环比下降1.02个百分点

融360大数据研究院监测数据显示,2020年4月共有8085只人民币理财产品披露了收益类型,其中保证收益类产品309只,保本浮动收益类产品946只,非保本浮动收益类产品6830只。保本理财产品发行量共1255只,占比为15.52%,环比下降1.02个百分点。

第一章 银行理财产品发行数量分析

1.1 发行量环比增长2.64%

根据融360大数据研究院监测的数据,2020年4月银行理财产品发行数量为8487只,环比增长2.64%,同比下降12.01%;其中非结构性理财产品8198只,结构性理财产品289只。

从今年理财产品发行量来看,1月份和2月份分别受春节和疫情因素影响,理财产品发行量大幅下降,虽然3、4月份理财产品发行量逐渐提升,但是与去年同期相比仍然处在较低的水平,疫情对银行理财影响仍然存在。

4月份11家理财子公司共发行了177只公募理财产品,其中封闭式净值型理财产品107只,开放式净值型理财产品70只;封闭式净值型理财产品平均期限为698天,较3月份增长了13天。

1.2 保本理财产品发行量占比环比下降1.02个百分点

融360大数据研究院监测数据显示,2020年4月共有8085只人民币理财产品披露了收益类型,其中保证收益类产品309只,保本浮动收益类产品946只,非保本浮动收益类产品6830只。保本理财产品发行量共1255只,占比为15.52%,环比下降1.02个百分点。

资管新规发布以来,保本理财产品发行量及规模占比持续下降,银行压降保本理财规模成效显著,2019年已经有多家银行将保本理财产品全部兑付。根据银行年报公布的数据,截至2019年末,交通银行、邮储银行、青岛银行、贵州银行等保本理财产品余额已经压降至0。预计到2020年底,大部分银行保本理财产品有望全部退出。

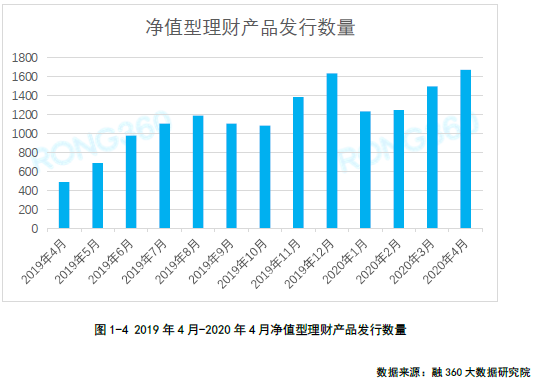

1.3 净值型理财发行量创新高

据融360大数据研究院统计,2020年4月净值型理财产品发行量共1673只,环比增长11.76%,创单月最高水平;其中封闭式净值型理财产品1431只,开放式净值型理财产品242只。

从发行银行来看,4月份净值型理财产品发行量位居前三位的银行分别是华夏银行、青岛银行、渤海银行,与上月排名相同,发行量分别为119只、112只、74只。此外,多家国有银行理财子公司净值型理财产品发行量也都位居前列,其中建信理财、工银理财、中银理财、交银理财发行量均排在前十位。

第二章 银行理财产品收益率分析

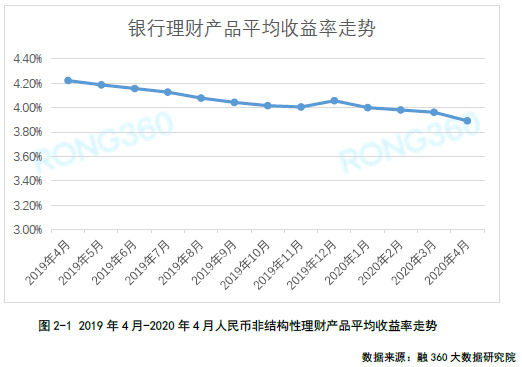

2.1 理财产品平均收益率创近17个月最大跌幅

据融360大数据研究院数据监测显示,2020年4月人民币非结构性理财产品平均收益率为3.89%,环比下跌7BP,连续四个月下跌,创近17个月最大跌幅,同时创近41周新低。

4月份人民币结构性理财产品发行量285只,平均期限是192天,平均预期最高收益率为6.18%,环比上涨143BP。今年以来,受疫情影响,国际金融市场更加复杂多变,部分金融产品价格产生巨大波动,结构性理财产品挂钩的标的资产价格也容易产生较大波动,产品本金和收益风险都有所上升。

2.2 理财子公司产品平均业绩比较基准4.34%,环比降12BP

根据融360监测的数据显示,4月份理财子公司发行的理财产品平均业绩比较基准为4.34%,环比下降12BP,比传统银行发行的理财产品平均收益率高出45BP。在披露业绩比较基准的产品中,封闭式产品平均期限为730天,平均业绩比较基准为4.45%;开放式产品平均业绩比较基准为4.01%。

第三章 12家理财子公司开业 权益类资产配置比例提升

今年以来,受疫情影响,理财子公司整体进展放缓,共有3家理财子公司获批筹建,1家理财子公司获批开业,其中2月份青银理财、渝银理财获批筹建,4月份徽银理财获批开业,华夏理财获批筹建。截至4月底,共有12家理财子公司开业/获批开业,8家理财子公司正在筹建中,5家在2019年底获批筹建的理财子公司有望在上半年开业。

随着开业的理财子公司陆续增加,理财子公司发行的产品数量也在不断增加。从今年理财子公司发行的理财产品来看,权益类资产的配置比例在进一步提升,PR3风险等级产品占比也明显提高。2020年理财子公司发行的理财产品中,PR3风险等级产品占比为63.76%,而2019年发行的理财产品中,PR3风险等级产品占比为47.06%。

近两年,在流动性宽松背景下,固收类资产收益率持续下降,优质高收益资产越来越少,银行理财产品收益率不断下跌。理财子公司增加权益类资产的配置比例,可为理财产品带来更高的收益率,提升理财子公司的竞争力。

相对于基金、券商、信托、保险等资管机构,理财子公司在权益类投资领域处于弱势,无论是投资经验还是投研能力都相对欠缺,但权益类投资是理财子公司实现差异化竞争的关键,所以在成立初期积极布局权益类投资,对提升自身投研能力、提高产品收益率、丰富产品种类、率先吸引一部分中高风险偏好的投资者有帮助。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。