一、各期限定期存款利率继续上升

根据融360大数据研究院监测的数据显示,2020年4月,定期存款各期限平均利率继续上涨,其中3年期、5年期涨幅相对较大,均超过3BP,和3月份相比,整体涨幅有所收窄。从各期限存款利率上浮幅度来看,1年及以内期限平均上浮幅度仍然在30%以上,2年和3年期平均上浮幅度相对较低。

二、国有银行存款利率下降 其它类银行均上升

据融360大数据研究院监测数据显示,在各类银行中,农商行各期限定期存款利率均排名第一;国有银行存款利率整体排在第二位,不过5年期存款平均利率较低;城商行存款利率排在第三位,但5年期平均利率要高于国有银行;股份制银行各期限存款平均利率则继续垫底。

从各类银行定期存款利率调整情况来看,国有银行除了5年期存款平均利率略上升,其它期限存款平均利率均有所下降;股份制银行、城商行、农商行各期限存款平均利率基本都环比上涨。

一、各期限定期存款利率继续上升

根据融360大数据研究院监测的数据显示,2020年4月,定期存款各期限平均利率继续上涨,其中3年期、5年期涨幅相对较大,均超过3BP,和3月份相比,整体涨幅有所收窄。从各期限存款利率上浮幅度来看,1年及以内期限平均上浮幅度仍然在30%以上,2年和3年期平均上浮幅度相对较低。

二、国有银行存款利率下降 其它类银行均上升

据融360大数据研究院监测数据显示,在各类银行中,农商行各期限定期存款利率均排名第一;国有银行存款利率整体排在第二位,不过5年期存款平均利率较低;城商行存款利率排在第三位,但5年期平均利率要高于国有银行;股份制银行各期限存款平均利率则继续垫底。

从各类银行定期存款利率调整情况来看,国有银行除了5年期存款平均利率略上升,其它期限存款平均利率均有所下降;股份制银行、城商行、农商行各期限存款平均利率基本都环比上涨。

三、大额存单利率整体下降 仅城商行利率上调

融360大数据研究院监测的数据显示,2020年4月大额存单发行量共816只,环比增长13.81%。福建海峡银行、泰安银行、招商银行发行量位居前三位,分别为69只、34只、31只,这些发行量较大的银行会针对不同客户群体设置不同的购买门槛。

4月份发行的大额存单,除了5年期利率,其它期限平均利率均环比下跌,其中3年期跌幅最大,平均上浮幅度首次降至50%以内,其它期限平均上浮幅度则依然在50%以上。5年期大额存单样本较少,平均利率波动较大,个别城商行、农商行5年期利率较高,拉高了平均利率。

从不同类型银行来看,4月份城商行、农商行的大额存单整体利率最高;农信社/存着银行的5年期利率较高,但其它期限利率不是很高;国有银行和股份制银行利率要明显低于地方性银行,尤其是3年和5年期利率差距较大;外资银行各期限利率则均垫底。

从各类银行利率变动情况来看,4月份城商行大部分期限大额存单利率环比上升,其它类型银行大部分期限大额存单利率环比下跌。

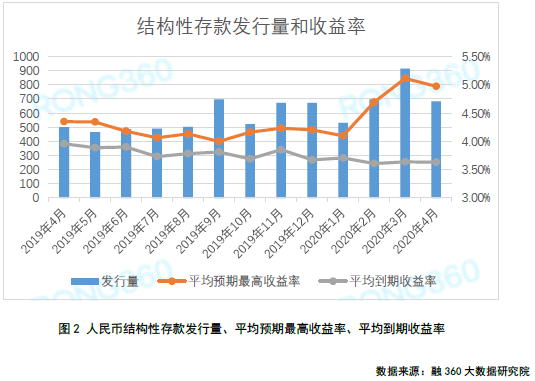

四、结构性存款规模创新高 平均预期最高收益率4.97%

根据央行数据显示,2020年3月全国性中资银行结构性存款总规模为116674.99亿元,环比增长7.87%,同比增长4.22%,创历史新高。其中,中小型银行单位结构性存款规模最高,首次超过5万亿元,占比为44.07%。

据融360大数据研究院不完全数据显示(主要监测国有银行、股份制银行、外资银行),2020年4月结构性存款发行量为723只,环比下降26.4%。

4月份发行的人民币结构性存款平均期限为153天,平均预期最高收益率为4.97%,环比下降14BP。其中,国有银行、股份制银行结构性存款平均预期最高收益率分别为5.50%、4.56%。

4月份共有1519只结构性存款到期,其中人民币结构性存款1471只,平均期限为126天。共有629只结构性存款披露了到期收益率,平均期限为104天,平均到期收益率为3.63%,环比小幅下降1BP,整体来看,过去一年结构性存款的平均到期收益率在逐渐走低。

五、国有银行存款利率率先下调 地方性银行调整滞后

4月份定期存款和大额存单利率走势分化,定期存款利率全面上涨,大额存单利率则普遍下跌,不过各类银行的调整方向并不一致,说明不同类型银行的揽储策略差别较大。

国有银行2019年净息差水平整体下降,进入2020年以来贷款利率下行趋势非常明显,银行负债成本却持高不下。存款利率整体也呈下降趋势,国有银行起到牵头作用,会率先下调,4月份其定期存款和大额存单利率均明显下调。

股份制银行2019年净息差水平虽然整体上升,但2020年预计会面临收窄,虽然4月份股份制银行定期存款利率整体上调,但和其它类型银行相比仍然差距较大,对储户吸引力不大,大额存单利率则普遍下调,降成本目的也很明确。

相对来说,地方性银行揽储压力一直都是最大的,定期存款和大额存单利率都比较高,尤其是中长期利率,在利率下调方面也会滞后于国有银行和股份制银行。

虽然4月份定期存款利率整体上涨,但是涨幅较3月份明显收窄,在流动性宽松、贷款利率显著下调的背景下,未来存款利率上涨趋势很难维持,大概率还是会逐渐下调。

由于市场利率不断下行,导致固收类理财产品收益率大幅下跌,结构性存款的安全性较高,且相对于普通定期存款来说具有期限短、收益高的特点,所以对保守型投资者及企业来说吸引力比较大。不过在强监管之下,未来结构性存款规模预计不会出现大规模扩张现象。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。