一、大额存单各期限平均利率涨跌不一

融360大数据研究院监测的数据显示,2020年3月大额存单发行量共717只,同比增长16.59%。江苏银行、平安银行、南京银行发行量位居前三位,分别为47只、31只、20只。

3月份发行的大额存单,各期限平均利率较基准利率上浮幅度均在50%以上,各期限平均利率涨跌不一,其中3个月期、1年期、5年期大额存单平均利率下跌,5年期跌幅最大,环比下跌2.7BP;6个月期、2年期、3年期大额存单平均利率上涨,2年期涨幅最大,环比上涨1.3BP。

5年期存款没有基准利率,银行调整的空间更大,农商行和农信社的5年期大额存单利率普遍偏高,极个别能达到5%以上。国有银行的3年期和5年期大额存单利率一直存在利率倒挂的现象,而股份制银行大多不发行5年期大额存单,可见大中型银行存款较为稳定,不愿为5年期存款支付高成本。

一、大额存单各期限平均利率涨跌不一

融360大数据研究院监测的数据显示,2020年3月大额存单发行量共717只,同比增长16.59%。江苏银行、平安银行、南京银行发行量位居前三位,分别为47只、31只、20只。

3月份发行的大额存单,各期限平均利率较基准利率上浮幅度均在50%以上,各期限平均利率涨跌不一,其中3个月期、1年期、5年期大额存单平均利率下跌,5年期跌幅最大,环比下跌2.7BP;6个月期、2年期、3年期大额存单平均利率上涨,2年期涨幅最大,环比上涨1.3BP。

5年期存款没有基准利率,银行调整的空间更大,农商行和农信社的5年期大额存单利率普遍偏高,极个别能达到5%以上。国有银行的3年期和5年期大额存单利率一直存在利率倒挂的现象,而股份制银行大多不发行5年期大额存单,可见大中型银行存款较为稳定,不愿为5年期存款支付高成本。

在各类期限种,3年期大额存单发行量最大,3月份发行量为374只,占比52.16%,其次是1年期大额存单,发行量为128只,占比17.85%,1个月、9个月、18个月大额存单发行量相对较少,这些期限正是相较于普通定期存款多出来的期限。

二、国有行、股份行利率下调 地方性银行大部分上调

从不同类型银行来看,农商行、农信社、农村合作银行的大额存单利率水平最高,其次是城商行、国有银行、股份制银行,外资银行大额存单利率水平垫底。

从利率变动情况来看,3月份国有银行、股份制银行和外资银行大额存单利率整体下调,其中股份制银行3年期大额存单平均利率近两年首次跌破4%;城商行2年及以内期限利率下调,3年及5年期利率上调;农商行、农信社和农村合作银行利率则整体上调。

三、大额存单提前支取均按活期利率计息

大额存单跟普通定期存款一样,允许提前支取,3月份发行的大额存单,80.13%允许部分提前支取,19.87%只允许一次性全部提前支取。

2019年之前,大部分大额存单提前支取允许靠档计息。不过2019年监管下发文件,要求银行立即暂停新增提前支取靠档计息定存产品,部分地区还要求在2020年底压降靠档计息定存产品余额至0。当年12月开始银行便开始逐渐下架提前支取靠档计息的大额存单,2020年新发行的大额存单全部按照活期存款利率计息,这让大额存单的流动性大打折扣。

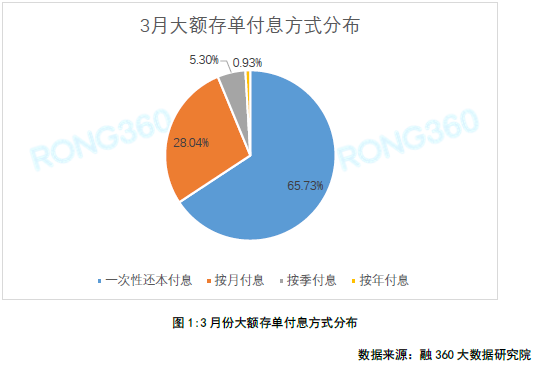

四、一次性还本付息的大额存单占比65.73%

相较于普通定期存款,大额存单的付息方式更加多样化,除了到期一次性还本付息,还有定期付息、到期还本,定期付息方式又包括三种,分别是按月付息、按季付息、按年付息。根据融360监测的数据显示,3月份发行的大额存单在付息方式上,到期一次性还本付息占65.73%,按月付息、到期还本占28.04%,按季付息、到期还本占5.3%,按年付息、到期还本占0.93%。

和2月份相比,到期一次性还本付息的大额存单占比上升了6.29个百分点。

五、2020年大额存单规模增速或下降

根据央行公布的数据,2019年金融机构共发行大额存单12万亿元,比2018年增加2.8亿元。虽然近两年大额存单发行规模均在持续增长,但是从2019年各季度的发行情况来看,一季度到四季度呈逐渐下降趋势,和2018年的上行趋势相反。

对银行来说,大额存单仍然为良好的揽储工具。在保本理财逐渐退出的过程中,部分投资者会选择将资金转移至存款中,而大额存单的长期利率较高,有些甚至比银行理财收益率还要高,对保守型投资者而言有较大的吸引力。

不过大额存单的门槛偏高,吸纳的储户数量有限,且今年经济下行压力较大,银行净息差也出现收窄的趋势,在这种情况下,2020年大额存单规模增幅或将下降。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。