一、1年及以上期限定期存款利率下跌 5年期降幅大

根据融360大数据研究院监测的数据显示,2020年2月,定期存款3个月期平均利率为1.441%,6个月期平均利率为1.696%,1年期平均利率为1.981%,2年期平均利率为2.600%,3年期平均利率为3.248%,5年期平均利率为3.121%。

和1月份相比,3个月期和6个月期存款平均利率分别环比上涨0.1BP、0.2BP,1年及以上期限存款平均利率均下降,1年期、2年期、3年期、5年期存款平均利率分别环比下降0.2BP、0.1BP、1.4BP、4.4BP。3年期、5年期存款利率降幅较大,尤其是5年期利率。

LPR改革之后,贷款市场利率下行明显,而银行存款基准利率多年未变,存款利率下行缓慢,从降低银行负债成本方面来看,下调长期储蓄利率效果更佳。

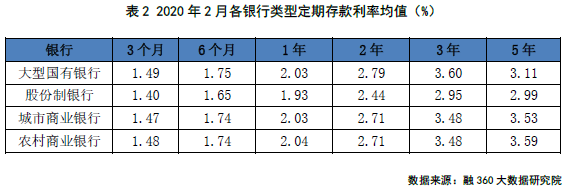

二、国有银行3年及以内存款利率领先 建行利率最高

据融360大数据研究院监测数据显示,在各类银行中,2020年2月国有银行和农村商业银行整体利率水平较高,其中3个月期、6个月期、2年期、3年期存款平均利率均是国有银行领先,1年期、5年期存款平均利率则是农商行领先。在国有银行中,建设银行整体利率水平最高。

一、1年及以上期限定期存款利率下跌 5年期降幅大

根据融360大数据研究院监测的数据显示,2020年2月,定期存款3个月期平均利率为1.441%,6个月期平均利率为1.696%,1年期平均利率为1.981%,2年期平均利率为2.600%,3年期平均利率为3.248%,5年期平均利率为3.121%。

和1月份相比,3个月期和6个月期存款平均利率分别环比上涨0.1BP、0.2BP,1年及以上期限存款平均利率均下降,1年期、2年期、3年期、5年期存款平均利率分别环比下降0.2BP、0.1BP、1.4BP、4.4BP。3年期、5年期存款利率降幅较大,尤其是5年期利率。

LPR改革之后,贷款市场利率下行明显,而银行存款基准利率多年未变,存款利率下行缓慢,从降低银行负债成本方面来看,下调长期储蓄利率效果更佳。

二、国有银行3年及以内存款利率领先 建行利率最高

据融360大数据研究院监测数据显示,在各类银行中,2020年2月国有银行和农村商业银行整体利率水平较高,其中3个月期、6个月期、2年期、3年期存款平均利率均是国有银行领先,1年期、5年期存款平均利率则是农商行领先。在国有银行中,建设银行整体利率水平最高。

从2月份各类银行利率调整情况来看,国有银行中,邮储银行各期限定期存款平均利率均下调,其他国有银行5年期存款平均利率均下调,3年期平均利率涨跌不一,2年及以内期限利率基本上均下调;股份制银行1年及以上期限存款平均利率均下调;城商行除6个月期存款平均利率持平,其它期限存款平均利率均下调;农商行除2年期存款平均利率持平,其它期限存款平均利率均上调。

三、大额存单2年及以上期限利率下降 6成产品一次性还本付息

融360大数据研究院监测的数据显示,2020年2月大额存单发行量共615只,环比1月下降49.55%,不过要高于去年11月、12月发行量。部分银行尤其是农商行的大额存单发行计划集中在年初,所以1月份发行量比较多,2月份发行量虽然较1月份下降较多,但整体上处在较高水平。

2月份发行的大额存单,1个月期平均利率是1.648%,3个月期平均利率是1.684%,6个月期平均利率是1.988%,9个月期平均利率是2.294%,1年期平均利率是2.298%,18个月期平均利率是3.203%,2年期平均利率是3.185%,3年期平均利率是4.142%,5年期平均利率是4.146%。各期限中,3年期大额存单发行量最大。

和1月份相比,18个月及以内期限大额存单利率均上涨,其中1个月期、3个月期、6个月期、9个月期、1年期、18个月期利率分别环比上涨2.3BP、1.7BP、2.8BP、9.2BP、0.8BP、8.6BP,2年及以上期限大额存单利率均下跌,其中2年期、3年期、5年期利率分别环比下跌0.3BP、0.9BP、11.8BP。

在付息方式方面,2月份一次性还本付息的大额存单占比为59.44%,按月付息、到期还本的大额存单占比为37.06%;按季或按年付息、到期还本的大额存单占比为3.5%。

四、结构性存款规模环比增12.45% 收益率上限环比涨59BP

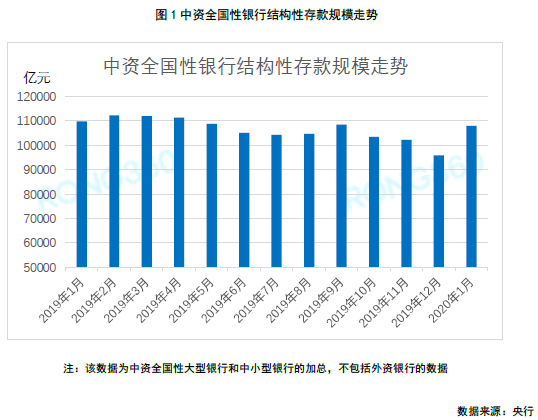

根据央行数据显示,2020年1月中资全国性银行的结构性存款总规模为107926.04亿元,环比增长12.45%,同比下降1.72%。过去一年结构性存款规模整体上呈小幅下降趋势,1月份规模之所以上升属于季节性因素,1月份是揽储旺季,每年这个时期存款总规模及结构性存款规模都会增长。

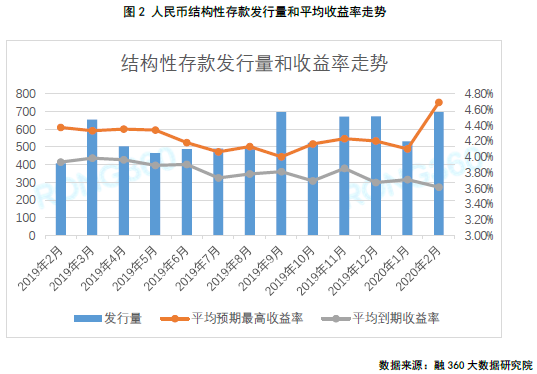

据融360大数据研究院不完全数据显示(主要监测国有银行、股份制银行、外资银行),2020年2月结构性存款发行量为744只,环比增长30.3%;2月份人民币结构性存款平均预期最高收益率为4.69%,环比上涨59BP。

2月份共有1241只结构性存款到期,其中人民币结构性存款1192只,平均期限为125天,平均到期收益率为3.61%,环比下跌10BP,近期一直处于下降趋势,可见结构性存款实际资金成本在逐渐下降。

从近几个月结构性存款的发行情况来看,监管收到了一定成效,主要体现在以下三方面:

一是结构性存款的规模呈小幅下降趋势;

二是结构性存款的平均收益上限上升;

三是结构性存款达到预期最高收益率的比例在下降。

五、央行下发存款利率新规 意在降低银行负债成本

据媒体3月9日报道,央行日前下发《中国人民银行关于加强存款利率管理的通知》。通知提出:一是各存款类金融机构应严格执行中国人民银行存款利率和计结息管理有关规定,按规定要求整改定期存款提前支取靠档计息等不规范存款“创新”产品。二是中国人民银行指导市场利率定价自律机制加强存款利率自律管理,并将结构性存款保底收益率纳入自律管理范围。三是中国人民银行将存款类金融机构执行存款利率管理规定和自律要求情况纳入宏观审慎评估(MPA),同时指导市场利率定价自律机制将上述情况纳入金融机构合格审慎评估。

首先,自今年1月以来,各大银行提前支取靠档计息的大额存单和智能存款均已经全部下架,监管成效显著。

其次,虽然部分结构性存款真实嵌入金融衍生产品,且有真实的交易对手和交易行为,但设置了较高的收益率下限,仍然可以让投资者拿到较高的收益率。将结构性存款保底收益率纳入自律管理范围,意味着结构性存款的整体收益率下限将会下降。

去年10月银保监会发布结构性存款新规以来,假结构性存款的发行情况得到了一定控制,但由于结构性存款的收益规则较为复杂,且监管不容易监测,实际上很多中小银行仍然在发行假结构性存款,很难彻底退出。

存款利率新规意在降低银行存款负债成本及流动性风险。

以上为《2020年2月银行存款利率报告》部分精选内容,想看完整版报告请关注“融360大数据研究院”公众号联系融小妹获取。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。