第一章 净值型理财市场概况

1.1 银行理财净值化转型取得积极进展 但距监管要求差距较大

2019年银行理财产品净值化转型取得了积极进展,无论是发行量还是发行规模均大幅增长。尤其是已成立或拟成立理财子公司的银行,净值型理财产品规模占比持续上升。融360大数据研究院根据部分上市银行的半年报整理的数据显示,建设银行、交通银行、农业银行、招商银行、中信银行、兴业银行、平安银行的整体净值型产品规模占比由2018年末的25.11%上升至2019年6月末的30.56%,这一水平距离监管要求有较大差距。

根据公开信息显示,截至2019年末,北京银行、苏州银行、南京银行、宁波银行、杭州银行、上海银行、南京银行的净值型理财产品整体规模占比超过50%。不过不同银行对净值型理财的划分标准不一致,部分银行只是从表面上对产品的估值方式进行调整,这些属于“伪净值型产品”,净值型产品要完全符合资管新规标准才能算作真正完成转型。

第一章 净值型理财市场概况

1.1 银行理财净值化转型取得积极进展 但距监管要求差距较大

2019年银行理财产品净值化转型取得了积极进展,无论是发行量还是发行规模均大幅增长。尤其是已成立或拟成立理财子公司的银行,净值型理财产品规模占比持续上升。融360大数据研究院根据部分上市银行的半年报整理的数据显示,建设银行、交通银行、农业银行、招商银行、中信银行、兴业银行、平安银行的整体净值型产品规模占比由2018年末的25.11%上升至2019年6月末的30.56%,这一水平距离监管要求有较大差距。

根据公开信息显示,截至2019年末,北京银行、苏州银行、南京银行、宁波银行、杭州银行、上海银行、南京银行的净值型理财产品整体规模占比超过50%。不过不同银行对净值型理财的划分标准不一致,部分银行只是从表面上对产品的估值方式进行调整,这些属于“伪净值型产品”,净值型产品要完全符合资管新规标准才能算作真正完成转型。

截至2019年末,银行净值型理财规模占比估计能达到50%左右,也就意味着银行要在资管新规过渡期最后一年完成剩下全部50%产品的净值化转型,对银行而言时间紧迫、任务艰巨。

第二章 净值型理财数量分析

2.1四季度净值型理财产品发行量环比增长20.57%

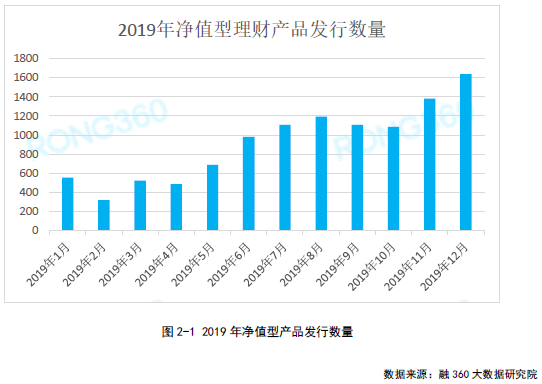

根据融360大数据研究院监测数据显示,2019年四季度净值型理财产品发行总量为4103只,环比增长20.57%,同比增长247.12%;其中10月、11月、12月发行量分别为1085只、1383只、1635只,10月份受国庆长假影响发行量略有下降,11月、12月环比均大幅增长。2019年全年净值型理财产品发行量共11058只,同比增长352%。

虽然净值型理财产品发行量及发行规模持续大幅增长,但距离监管要求仍有较大距离,2020年是资管新规过渡期最后一年,理财产品净值化转型压力较大,产品发行量及发行规模都将继续大幅增长。

2.2 封闭式产品3~6个月占比最高,定开式产品1年占比最高

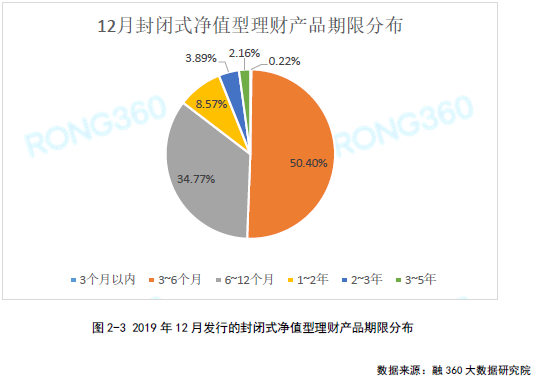

据融360大数据研究院统计,12月封闭式净值型理财产品平均期限为254天,较11月缩短了21天,其中3个月以内(89天及以内)产品3只,占比0.22%;3~6个月(90~182天)产品700只,占比50.4%;6~12个月(183~365天)产品483只,占比34.77%;1~2年(366~730天)产品119只,占比8.57%;2~3年(731~1095天)产品54只,占比3.89%;3年及以上(1096天及以上)产品30只,占比2.16%。

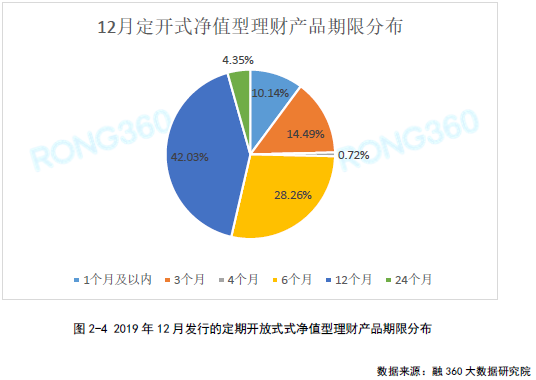

在开放式净值型理财产品中,大部分都是定期开放式产品,其中1年定开产品最多,占比为42.03%,其次是6个月和3个月定开产品,占比分别为28.26%、14.49%,1个月及以内定开产品占比为10.14%,2年及以上定开产品占比为4.35%,4个月定开产品占比为0.72%。

一方面,2020年流动性将持续宽松,在这种背景下,银行理财收益率大概率会继续下跌;另一方面,根据资管新规,非标投资不得期限错配。在这种情况下,要在产品风险不提升的前提下提升产品的收益率,银行将继续拉长封闭式及定开式产品的期限。

第三章 净值型理财收益率分析

3.1 四季度存续净值型理财期间平均年化收益率4.74%

根据融360大数据研究院监测的数据,2019年四季度,中资银行处于存续期的人民币净值型理财产品(不含代客境外投资类产品)的期间平均收益率为4.74%,而四季度新发的全量理财产品平均收益率仅4.03%。

传统的预期收益型理财产品的盈利模式是收取投资收益与产品预期收益之间的利差,而净值型理财产品的盈利模式是收取固定管理费+浮动管理费,固定管理费率大多为0.1%~0.2%/年,浮动管理费是针对超额业绩比较基准收取,不同银行、不同产品的费率差别较大,在10%~100%之间,平均在50%左右。监管层鼓励净值型理财产品的底层资产根据市价法或公允价值估值,银行收取一定的管理费之后,投资者有可能获取超额收益,目前净值型理财产品的实际收益率要高于预期收益型理财产品。

融360大数据研究院统计了不同银行的净值型理财产品在四季度的期间平均收益率,排名情况如下:

想获取《2019年四季度银行净值型理财报告》完整版,请关注“融360大数据研究院”公众号获取

3.2 12月新发净值型理财产品平均业绩比较基准4.26%

根据融360大数据研究院监测的数据显示,12月新发行的净值型理财产品平均业绩比较基准为4.26%,环比11月小幅上升3BP,12月新发行的全量理财产品平均收益率为4.06%。

第四章 总结

2020年是资管新规过渡期最后一年,不过市场曾多次传出过渡期延长的声音。2020年2月1日,银保监会副主席曹宇在有关金融支持疫情防控的答记者问中表示,银行要按照资管新规要求,有序完成存量资管业务规范整改工作,对到2020年末确实难以完成处置的,允许适当延长过渡期。

不过对大部分有能力完成产品转型的银行来说,要按照原计划完成资管业务整改工作,所以理财产品净值化转型方面仍要加速。

首先,资管新规过渡期大限将至,将迫使银行不得不加快产品净值化转型速度,尤其是对于已成立或拟成立理财子公司的银行来说,今年要完成资管业务迁移工作,只有完成净值化转型的产品才能迁移至理财子公司。

其次,银行的投资者教育工作有待进一步加强。部分银行之所以在净值化转型方面不甚积极,与投资者的接受程度较弱关系较大,很多投资者无法接受不保本且收益率浮动的净值型理财产品,且对净值型产品持有较大的误解,认为产品亏损的概率太高,这需要银行向客户大力普及净值型理财知识,逐渐提升投资者对净值型理财的接受度。

以上是报告部分精选内容,想获取完整《2019年四季度银行净值型理财报告》,请关注“融360大数据研究院”公众号,添加融小妹(rong360ronghua),加入B端行业交流群获取完整银行存款报告。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。