2018年12月2日,中国银保监会发布了《商业银行理财子公司管理办法》,随着多家银行理财子公司获批筹建、开业,2019年也成了理财公司发展元年,对大资管行业产生巨大影响。

根据《商业银行理财子公司管理办法》,理财子公司发行的产品不设具体购买门槛,首次购买可在网上面签,公募理财产品可直接投资股票,可发行分级理财产品,可通过非银金融机构代销,非标投资仅要求余额不超过理财产品净资产的35%,不受总资产4%的限制。

相对于传统银行来说,理财子公司发行的产品在资金端和资产端的要求都更加宽松,各大银行争先布局理财子公司。

1.理财子公司成立及开业进展

自2018年初开始,就有银行相继宣布要设立资产管理公司或理财子公司,截至2019年4月,共有33家银行宣布要设立理财子公司,包括6家国有银行、9家股份制银行、16家城商行、2家农商行。此后无银行再宣告设立理财子公司。

2018年12月2日,中国银保监会发布了《商业银行理财子公司管理办法》,随着多家银行理财子公司获批筹建、开业,2019年也成了理财公司发展元年,对大资管行业产生巨大影响。

根据《商业银行理财子公司管理办法》,理财子公司发行的产品不设具体购买门槛,首次购买可在网上面签,公募理财产品可直接投资股票,可发行分级理财产品,可通过非银金融机构代销,非标投资仅要求余额不超过理财产品净资产的35%,不受总资产4%的限制。

相对于传统银行来说,理财子公司发行的产品在资金端和资产端的要求都更加宽松,各大银行争先布局理财子公司。

1.理财子公司成立及开业进展

自2018年初开始,就有银行相继宣布要设立资产管理公司或理财子公司,截至2019年4月,共有33家银行宣布要设立理财子公司,包括6家国有银行、9家股份制银行、16家城商行、2家农商行。此后无银行再宣告设立理财子公司。

截至2019年12月23日,共有11家银行的理财子公司开业,包括6家国有银行,光大银行、招商银行、兴业银行3家股份制银行,宁波银行、杭州银行2家城商行。另外,徽商银行、中信银行、南京银行、江苏银行这4家银行的理财子公司已获批筹建,有望于2020年上半年全部开业。

2.理财子公司注册地首选为北京,全国性银行资金实力雄厚

从目前9家全国性银行的理财子公司注册地址来看,有4家都选择了北京,分别是工银理财、中银理财、农银理财、中邮理财,2家注册地为深圳,分别是建信理财、招银理财,交银理财注册地在上海,光大理财注册地在青岛,兴银理财注册地在福州。

北京、上海、深圳作为一线城市,经济金融在国内自然是最发达的,同时也是金融领域人才聚集中心,是各大银行理财子公司总部的首选之地,尤其北京还是政治文化中心,很多银行总部都设置在北京,具有得天独厚的优势。

值得注意的是,农银理财原计划在深圳注册,在理财子公司筹建前期,农行资管部“换帅”,农银理财注册地也迁回北京。一方面北京政府及当地监管挽留,另一方面北京是很多上市银行的总部聚集区,距离监管部门最近,有信息优势和沟通优势,在京设立理财子公司,容易满足母行的战略布局。

城商行理财子公司注册地则首选母行所在地,宁银理财、杭银理财的注册地分别为宁波和杭州。

从已经开业的理财子公司来看,国有银行和股份制银行的理财子公司注册资本都比较高,均在50亿元以上。其中工银理财、建信理财、农银理财、中银理财注册资本均超过100亿元,分别是160亿元、150亿元、120亿元、100亿元,交银理财和中邮理财注册资本均为80亿元,3家股份制银行理财子公司注册资本则均为50亿元,城商行资金实力相对偏弱,宁银理财和杭银理财注册资本分别是15亿元、10亿元。

从其他拟成立理财子公司的银行公告来看,股份制银行理财子公司拟出资金额均为50亿元,城商行和农商行中,北京银行、上海银行的拟出资金额分别为50亿元、30亿元,其他银行的拟出资金额均在10~20亿元之间。

理财子公司最低注册资本为10亿元,且为一次性实缴资本,意味着成立理财子公司要消耗银行核心一级资本,造成资本充足率下降,也会削弱银行开展其它业务。

此外, 根据2019年12月2日出台的《商业银行理财子公司净资本管理办法(试行)》,理财子公司应当持续符合下列净资本监管标准:一是净资本不得低于5亿元人民币或等值自由兑换货币,且不得低于净资产的40%;二是净资本不得低于风险资本的100%。这对当前已经成立的大中型银行的理财子公司来说要求不高,但是对广大小型银行来说,在净资本方面的压力不容小觑。

受制于资金压力及投研能力,相当一部分地方性城商行、农商行或放弃成立理财子公司的想法,理财业务未来或向代销模式转型。

3.理财子公司董事长多来自母行资管部,最缺金融科技、权益与量化投资人才

已经开业的9家全国性国有银行及股份制银行的理财子公司,开业初期几乎都是从资管部门平移了管理团队,原资管部总经理均任职理财子公司董事长或总经理。和其他理财子公司不同,中邮理财董事长并非来自母行资管部,董事长吴姚东原任职方正证券副总裁,是唯一一个从外部机构招来的董事长。

理财子公司要想尽快开业并走上正轨,管理团队直接从母行资管部平移过来是最便捷的方法,毕竟资管部门已经有相对成熟的投资管理经验,不过要完全将人员平移至理财子公司不现实。

一方面,理财子公司独立运营之后,需要进行市场化运作,银行资管部门在固收领域投资有着先天优势,但在权益类投资方面经验不足,和券商、公募基金等资管机构之间存在一定差距,理财子公司最缺的就是人才,从外部找兵马买迫在眉睫。另一方面,银行资管部属于总行待遇,理财子公司是公司化运营,虽然薪酬有可能更高,但部分员工也有可能不愿意调离总行,而且有些理财子公司总部和母行总部不在一个城市,员工调动会比较麻烦。

今年以来,理财子公司广撒英雄帖,招聘岗位主要集中在技术、产品、投研、风险管理、综合管理等岗位,在投研方面又细分为大类资产配置岗、固收投资岗、权益与量化投资岗、非标与另类投资岗、结构化产品投资岗、跨境投资岗等。

在各类岗位中,金融科技、权益与量化投资人才最受关注,不仅岗位多,而且薪资待遇丰厚。

4.理财子公司产品特点

目前中、农、工、建、交五大行均已发行了新的理财产品,根据融360大数据研究院监测的数据,截至2019年12月24日,理财子公司处于存续期及募集期的公募理财产品共291只,其中工银理财产品数量最多,共181只,中银理财产品46只,交银理财产品32只,建信理财产品27只,农银理财产品5只。工银理财在10~11月承接了部分由工商银行迁移过来的理财产品,交银理财在12月22日承接了部分由交通银行迁移过来的理财产品,迁移过来的都是符合资管新规的净值型理财产品。

理财子公司发行的理财产品主要有以下几个特点:

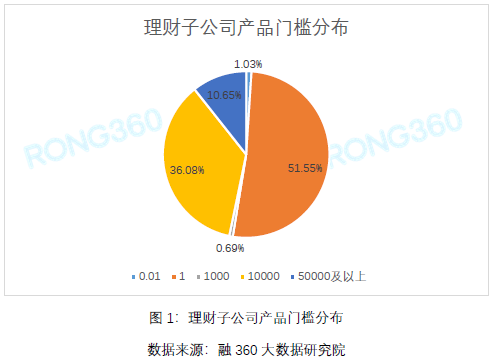

(1)门槛低,1元起购产品占比超一半

在理财子公司的产品中,3只产品1分起购,占比1.03%;150只产品1元起购,占比51.55%;2只产品1000元起购,占比0.69%;105只产品1万元起购,占比36.08%;起购金额在5万元及以上的产品共有31只,占比10.65%。

理财产品门槛降低,覆盖的投资群体更加广泛,将会吸引更多的长尾客户,尤其是年轻群体及低收入群体。

(2)封闭式产品期限拉长

今年以来,银行封闭式理财产品的平均期限明显拉长,年初时在170-180天之间,自7月份以来,平均期限一直在200天以上,11月份平均期限为211天,创近年来最高水平。理财子公司封闭式产品期限更长,平均为662天,1年期及以上产品占比高达83.94%。

非标资产不得期限错配,发行长期封闭式理财产品,便于理财子公司投资非标资产;此外,对于配置了部分权益类资产的理财产品来说,期限短的话净值波动会比较大。

对投资者来说,理财子公司暂时未设转让平台,封闭式产品只能持有到期,长期产品流动性很差,购买之前要做好流动性预期。

(3)风险偏高,PR3级产品占比近一半

传统银行发行的理财产品中,风险等级为PR2级产品最高,其次是PR1级产品。根据融360大数据研究院数据,11月发行的理财产品中,PR1和PR2级产品总共占比88.44%。PR1级产品基本上都是保本理财或活期理财,而理财子公司的产品均不保本,PR1级产品只剩下活期理财,占比大幅降低。

在理财子公司产品中,PR1级产品占比仅2.06%,PR2级产品占比为48.45%,PR3级产品占比为49.14%,PR4级产品只有1只,为工银理财发行的权益类产品,暂时没有PR5级产品。和传统银行相比,理财子公司PR1和PR2级产品整体占比大幅下降,PR3级产品占比大幅提升。

(4)固收类产品占比超7成

理财子公司的产品中,固收类产品218只,占比74.91%,混合类产品72只,占比24.74%,权益类产品1只,占比0.34%。

理财子公司产品可以直接投资股票,根据净资本管理办法,股票等标准化资产的系数为0,鼓励银行投资标准化资产,理财子公司及产品可以开立证券账户,在直投股票方面的障碍被一一扫清,为海量理财资金入市奠定了基础,同时也有利于打破多层嵌套。权益类投资领域是理财子公司未来业务增长点,可以与同类机构展开差异化竞争,股票等权益类资产的配置比例会逐渐提升,但由于银行理财客户大多厌恶风险,未来理财子公司的业务重点仍然是固收领域。

5.首次面签仍未放开

根据理财子公司管理办法,投资者首次购买理财子公司的产品,可在银行营业场所和电子渠道进行风险承受能力评估,也就意味着投资者可直接在电子渠道进行风险评估,执行多年的“面签”有望被打破。不过目前面签仍未放开,投资者首次购买理财子公司发行的理财产品,仍然需要到银行网点做风险评估问卷。预计资管新规过渡期结束,理财产品全部迁移至理财子公司后,首次面签规定有望打破。

6.理财子公司与金融科技公司合作空间巨大

理财子公司管理办法规定,银行理财子公司可以通过商业银行、农村合作银行、村镇银行、农村信用合作社等吸收公众存款的银行业金融机构,或者国务院银行业监督管理机构认可的其他机构代理销售理财产品。

过去银行理财产品只能通过银行渠道销售,且基本都是本行渠道,如果能允许通过其他金融机构代销,尤其是流量巨大的互联网理财平台,将会触及更多客户群体,特别是年轻群体。

实际上,理财子公司陆续成立、开业期间,京东数科、度小满等金融科技头部平台已经积极联系理财子公司,期待双方后期能达成合作关系,理财子公司有望成为金融科技公司的头部客户,与基金公司定位相同,未来双方有望在产品定制及代销、智能获客领域达成合作。

相对来说,中小银行理财子公司更有可能和金融科技公司合作。中小银行在资金获取方面要远不及大型银行,业务覆盖范围较小,大多局限于当地。中小银行理财子公司成立之后,等到首次面签放开,产品可通过互联网机构代销,一方面有利于异地布局业务,一方面也可以吸收到大批互联网投资者。

7.2020年后理财子公司规模将大幅扩容

资管新规过渡期截至2020年底,接下来一年银行理财的转型任务非常艰巨,主要体现在三方面:一是保本理财要全部退出,二是所有理财产品都要完成净值化转型,三是消化剩余不合规存量资产。当然,转型是银行资管部门的任务,理财子公司任务要相对简单,确保能“轻装上阵”:一是发行新的符合资管新规的净值型理财产品,二是承接母行已经转型完成的理财产品。

过渡期后,银行资管部门将不能发行新产品,完成转型的理财产品要移交至理财子公司管理。一方面,理财子公司开业的数量会逐渐增加,股份制银行、城商行的理财子公司将集中在2020年开业并发售新产品;另一方面,理财子公司还要逐渐承接由母行迁移过来的理财产品。预计2020年下半年,理财子公司产品规模将会迎来大扩容。

当前我国银行理财投资者中,个人投资者占比较高,风险承受能力普遍偏低,对理财产品的刚兑预期较强,短期内难以接受非保本、浮动收益的净值型理财产品。银行需要加强投资者教育工作,普及净值型理财知识,培育风险意识,同时也要保护好投资者的合法权益。随着保本理财和预期收益型理财产品持续退出,投资者对净值型理财产品的接受程度将逐渐提高。

关注“融360大数据研究院”公众号,国内领先的金融数据库

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。