第一章 银行理财产品发行数量分析

1.1 10月银行理财发行量下降6.1% 平均期限连续四个月超200天

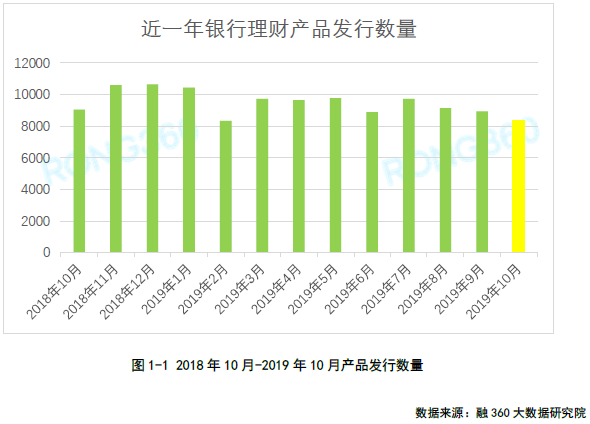

根据融360大数据研究院检测的数据,2019年10月银行理财产品发行量共8367只,较9月份减少了544只,环比下降6.1%,主要是因为国庆长假期间产品发行量大降;其中,结构性理财产品414只,非结构性理财产品7953只。因银行理财转型要消化大量的存量资产,今年来理财产品发行量整体呈下降趋势,规模增长也明显放缓,部分银行理财规模下降。

10月份人民币非结构性产品的平均期限为206.23天,比9月份略微缩短0.38天,平均期限连续四个月在200天以上。理财产品期限拉长主要有两方面的原因,一是根据资管新规,非标投资不得期限错配,非标资产终止日不得晚于封闭式产品的到期日或开放式产品的最近一次开放日,迫使银行去发行更多的长期理财产品;二是在理财产品收益率持续下跌的背景下,拉长产品期限可以抑制收益率快速下跌势头。

第一章 银行理财产品发行数量分析

1.1 10月银行理财发行量下降6.1% 平均期限连续四个月超200天

根据融360大数据研究院检测的数据,2019年10月银行理财产品发行量共8367只,较9月份减少了544只,环比下降6.1%,主要是因为国庆长假期间产品发行量大降;其中,结构性理财产品414只,非结构性理财产品7953只。因银行理财转型要消化大量的存量资产,今年来理财产品发行量整体呈下降趋势,规模增长也明显放缓,部分银行理财规模下降。

10月份人民币非结构性产品的平均期限为206.23天,比9月份略微缩短0.38天,平均期限连续四个月在200天以上。理财产品期限拉长主要有两方面的原因,一是根据资管新规,非标投资不得期限错配,非标资产终止日不得晚于封闭式产品的到期日或开放式产品的最近一次开放日,迫使银行去发行更多的长期理财产品;二是在理财产品收益率持续下跌的背景下,拉长产品期限可以抑制收益率快速下跌势头。

分购买门槛来看,10月份发行的人民币理财产品中,有4685只产品披露了购买门槛,购买门槛在1万元及以内的理财产品共1689只,占比36.05%,较9月份下降了1.91个百分点;其中,1分起购的理财产品有1只,1元起购的理财产品有14只,1000元起购的理财产品有1只,1万元起购的理财产品有1677只,购买门槛在1万元以内的理财产品均为理财子公司发行。随着理财子公司陆续开业,未来1元起购的理财产品数量将不断增加。

1.2 10月保本理财产品发行量占比降至19.1%

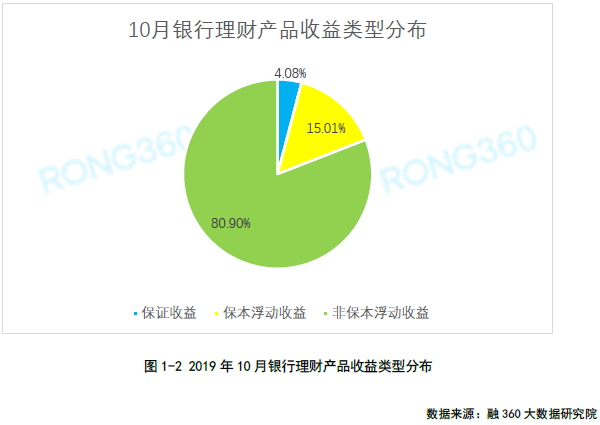

融360大数据研究院监测数据显示,10月份有7787只理财产品披露了收益类型,其中保证收益类产品318只,保本浮动收益类产品1169只,非保本浮动收益类产品6300只,保本理财产品占比为19.1%,环比9月下降1.11个百分点。其中,非结构性理财产品的保本比例为18.18%,结构性理财产品的保本比例为40.06%。

理财产品打破刚性兑付的过程中,未来保本理财占比将持续下降。

资管新规于2018年4月正式出台,但根据银保监会数据,2018年末保本规模却同比增加了2.5亿元,至10万亿元。2019年以来,保本理财发行量占比呈下降趋势,但是降幅并不是很大,对于银行来说,在过渡期截止前消化完如此大规模的存量保本产品是一个不小的挑战。

1.3 净值型理财产品发行量连续四个月超1000只

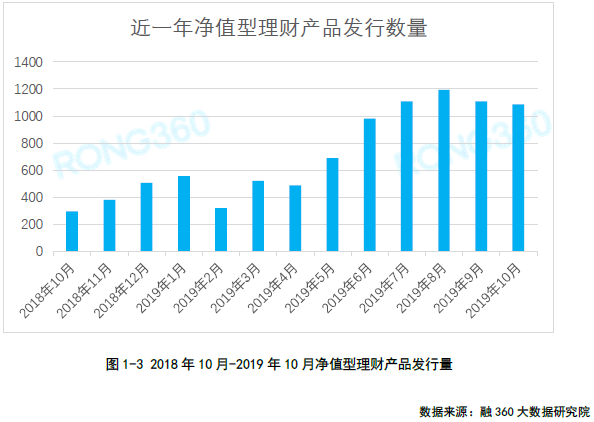

据融360大数据研究院不完全统计,10月份净值型理财产品发行量为1085只,较9月份减少了21只,环比下降1.9%,月发行量连续四个月超过1000只;新增净值型理财中,封闭式产品947只,占比87.28%,开放式产品138只,占比12.72%。受国庆长假影响,10月份理财产品发行量减少,所以从整体上来看,净值型理财产品发行量仍处于上升趋势。

10月份华夏银行、青岛银行、宁波银行、渤海银行、天津银行净值型理财产品发行量居前五位,数量分别为227只、62只、37只、36只、35只,华夏银行净值型理财发行量一直遥遥领先。

据融360大数据研究院统计,10月份发行的947只封闭式理财产品中,期限最短为81天,最长为1832天,其中3个月以内(89天以内)产品4只,占比0.42%;3~6个月(90~182天)产品468只,占比49.42%;6~12个月(183~365天)产品324只,占比34.21%;1~2年(366~730天)产品99只,2~占比10.45%;3年(731~1095天)产品40只,占比4.22%;3年以上(1096天以上)产品12只,占比1.27%。

新发封闭式净值型理财产品期限基本都在90天以上,符合资管新规要求。

净值型理财产品不保本,收益率是波动的,这对于很多保守型的银行理财投资者来说,短期内还难以接受。不过投资者也不必心存畏惧而不敢买净值型理财,一方面,大部分净值型理财的投资方向仍然是固收类产品,银行的投资风格依然是以稳健为主,收益波动性相对较小,尽管收益率以业绩比较基准展示,但目前来看,很多银行的此类产品仅是在获得超额收益时,银行的管理费提取模式有所差异,从投资者收益的实现方面来看,实现业绩比较基准的产品依然占比较高;另一方面,净值型理财产品大多采取市价法估值,所以可能为投资者带来更高的理财收益率。银行理财向净值化转型对投资者来说并非是坏事,但未来需要投资者提升理财知识水平和风险意识,毕竟市场风险还是存在的,非保本产品是存在损失本金的可能性的,因此要学会辨别产品的风险。

第二章 银行理财产品收益率分析

2.1人民币非结构性理财平均收益率跌至4.02% 连续20个月下跌

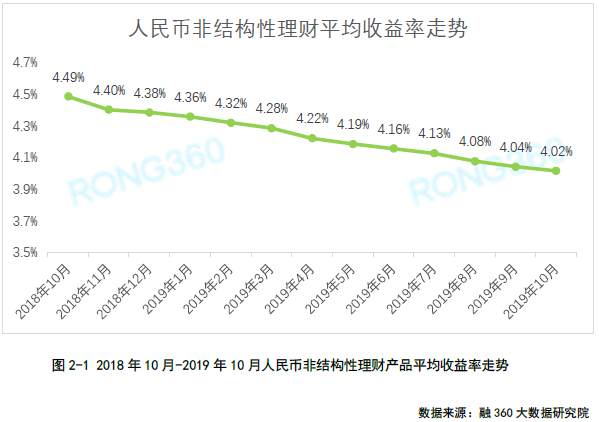

据融360大数据研究院数据监测显示,10月份人民币非结构性理财产品(含封闭式、定开式)平均收益率为4.02%,环比9月下跌2BP,同比下降47BP。自2018年3月以来连续20个月下跌,并且创2016年12月以来的最低收益水平,即创35个月新低。

10月份人民币结构性理财产品平均预期最高收益率为5.74%,环比9月份上升了98BP。其中交通银行结构性理财产品平均预期最高收益率为8.23%,在各大银行中最高,多款“看涨鲨鱼鳍”产品预期最高收益率超过9%。

从不同币种理财产品来看,10月份美元理财产品平均收益率为2.21%,英镑理财产品的平均收益率为0.33%。

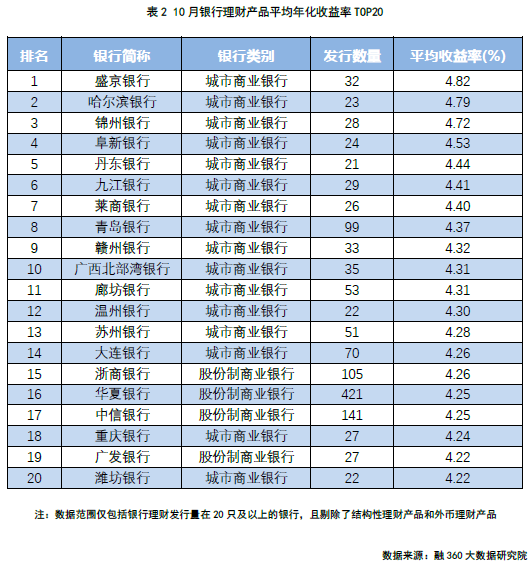

2.2 城商行理财收益率居首 理财收益率前五银行均来自东北

融360大数据研究院统计了不同类型银行的人民币非结构性理财产品的平均收益率,数据显示,城商行理财产品平均收益率为4.16%,继续领跑,股份制银行平均收益率为4.11%,农商行平均收益率为4.11%,国有银行平均收益率为3.68%,外资银行平均收益率为3.59%。

融360大数据研究院对10月份发行量在20只及以上的银行所发行的人民币非结构性理财产品进行收益排名,其中盛京银行理财产品平均预期收益率为4.82%,排名榜首,排在2~5名的银行分别是哈尔滨银行、锦州银行、阜新银行、丹东银行。值得注意的是,理财产品收益率排名前五的银行均来自东北地区,东北地区金融发展相对落后,融资成本居高不下,存款利率及理财收益率均处于全国上游水平。

在收益排名前20的银行中,有16家是城商行,4家是股份制银行。

2.3 非结构性理财平均到期收益率比结构性理财高83BP

融360大数据研究院监测数据显示,10月份到期的人民币理财产品共10809只,其中有2888只产品披露了到期收益率,披露率为26.72%。其中,结构性理财产品的平均到期收益率为3.35%,非结构性理财产品的平均到期收益率为4.18%,非结构性产品的平均到期收益率一直高于结构性产品。

10月份有132只结构性理财产品同时披露了预期最高收益率和到期收益率,其中有77只产品未达到预期最高收益率,占比58.33%。

10月份有2540只非结构性理财产品同时披露了预期收益率(或业绩比较基准)和到期收益率,其中有51只产品未达到预期收益率,占比2.01%。

由于结构性理财产品的到期收益率存在较大的不确定性,普通银行理财投资者大多看不懂产品的收益规则,且从过去结构性理财产品的到期收益率来看,平均水平不及非结构性理财,所以大部分投资者对结构性理财不太待见,不过对于少部分投资经验丰富的投资者来说,购买结构性理财则有可能博取更高的收益率。

第三章 第七家理财子公司开业 权益类资产配置规模将提升

11月1日,招商银行正式公告其理财子公司——招银理财获银保监会批准开业;11月5日,招银理财举行了开业典礼,从客群划分的角度发布了系列新产品。截至目前,已经有7家银行理财子公司获批开业,包括5家大型国有银行和2家全国性股份制银行。

另外有5家银行理财子公司在筹建之中,根据理财子公司管理办法,理财子公司获批筹建之后,应6个月内完成筹建,完成筹建之后,银行业监督管理机构要在2个月内作出是否核准开业的决定,所以这5家理财子公司将在2019年12月到2020年4月之间全部获批成立,其中,邮储银行理财子公司有望在年内获批成立。

目前工银理财、建信理财、中银理财、交银理财这4家理财子公司已经发行了理财产品,其中工银理财产品最多。

10月21日,工商银行发布公告,将前期由该行发行的符合监管要求的理财产品及配套服务,统一迁移至工银理财运作管理,共涉及182款理财产品。

对于已经开业的理财子公司来说,将面临母行与理财子公司如何并行发展问题的问题,理财子公司一方面要发行新的净值型理财产品,一方面要承接由母行迁移过来的已经转型完成的理财产品;而母行则主要负责消化存量产品,解决大量的历史包袱。在此期间,银行要对存量业务和新业务做好风险隔离,不得将母行资管部门积累的坏账转移至理财子公司。

从理财子公司发行的产品来看,主要具备以下特点:

1.混合类产品占比较高。从投资类型来看,理财子公司发行的理财产品分为四类:固收类、混合类、权益类、商品和衍生品类,根据融360大数据研究院监测的数据显示,目前后两类产品较少,固收类产品占到六成左右,混合类产品占到接近四成,混合类产品中大多配置了少部分权益类资产或金融衍生品。和传统的银行理财相比,理财子公司发行的理财产品中,混合类产品占比较高。

2.PR3风险等级产品高。根据融360大数据研究院数据,10月份发行的理财产品,PR1和PR2风险等级产品占比为89.12%,PR3风险等级产品占比为9.38%,PR4和PR5级产品占比为1.50%;理财子公司已经发行的产品中,PR3风险等级产品占比高达52.43%,占比最高。

3.封闭式产品期限较长,定开式产品占比较高。理财子公司发行的理财产品中,封闭式产品的期限普遍较长,1~5年期产品较多,定期开放式产品的占比比较高。

4.整体收益水平较高。由于理财子公司发行的产品中,很多都配置了权益类资产,险等级普遍偏高,且期限偏长,所以整体收益水平要高于传统银行发行的理财产品。

相对于传统银行的理财产品来看,理财子公司的产品更加多样化和个性化,今后理财子公司要结合客户群特征、自身的投资优势,设计开发差异化的理财产品。根据理财子公司管理办法,理财子公司发行的理财产品可以直接投资股票和证券投资基金等权益类资产,根据净资本管理办法,这两项风险资本的风险系数都设置为0,这将鼓励银行加大对股票等权益类资产的投资,未来权益类资产配置规模将不断提升。

以上是报告部分内容精选,如想获取报告全文,请扫描以下二维码关注“融360大数据研究院”微信公众号获取。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。