第一章 净值型理财市场概况

1.1 银行净值型理财规模占比上升 转型之路依然艰巨

2018年4月资管新规和2018年9月理财新规出台之后,各银行均致力于理财产品转型,理财净值化转型也在有序推进之中,部分银行的净值型产品发行速度提升较快。

根据银行业理财登记托管中心发布的《中国银行业理财市场报告(2019年上半年)》,截至2019年6月末,净值型产品存续余额为7.89万亿元,同比增长4.30万亿元,增幅为118.33%;净值型产品占全部非保本理财产品存续余额的35.56%,其中,开放式净值型产品占全部净值型产品的比例为82.84%。2019年上半年净值型产品累计募集金额为21.82万亿元,同比增长86.93%。

不过,虽然净值型理财产品的存续规模及占比、募集金额均大幅增长,但是存续规模占比仍然偏低,距离资管新规2020年12月31日的过渡期仅剩一年两个月的时间,银行理财净值化转型之路仍然任重而道远。

第一章 净值型理财市场概况

1.1 银行净值型理财规模占比上升 转型之路依然艰巨

2018年4月资管新规和2018年9月理财新规出台之后,各银行均致力于理财产品转型,理财净值化转型也在有序推进之中,部分银行的净值型产品发行速度提升较快。

根据银行业理财登记托管中心发布的《中国银行业理财市场报告(2019年上半年)》,截至2019年6月末,净值型产品存续余额为7.89万亿元,同比增长4.30万亿元,增幅为118.33%;净值型产品占全部非保本理财产品存续余额的35.56%,其中,开放式净值型产品占全部净值型产品的比例为82.84%。2019年上半年净值型产品累计募集金额为21.82万亿元,同比增长86.93%。

不过,虽然净值型理财产品的存续规模及占比、募集金额均大幅增长,但是存续规模占比仍然偏低,距离资管新规2020年12月31日的过渡期仅剩一年两个月的时间,银行理财净值化转型之路仍然任重而道远。

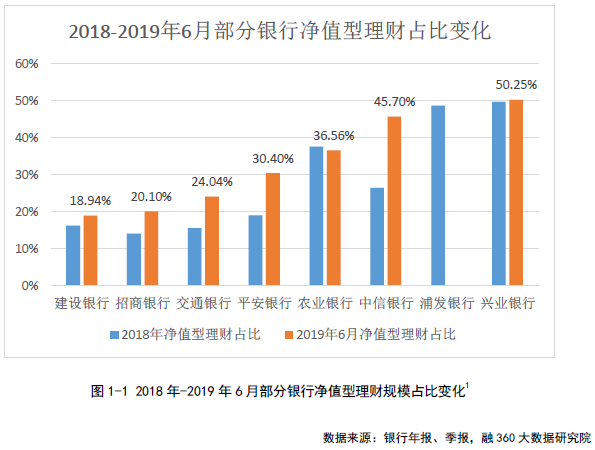

从不同银行的净值型理财产品规模及占比来看,兴业银行无论在净值型理财规模还是占比方面都位居前列,截至2019年6月末,净值型理财产品存续规模为6062.04亿元,占非保本理财产品存续规模的50.25%;中信银行的净值型理财规模占比上升非常快,截至2019年6月末,净值型理财产品存续规模为4736亿元,占非保本理财产品存续规模的45.7%,占比较2018年末上升了19.26个百分点。

不过建设银行和招商银行的净值型理财产品规模占比仍然较低,截至2019年6月末,占比分别为18.94%、20.1%。需要注意的是,招商银行披露的是“符合资管新规净值管理要求的净值型产品”余额,而其它银行均未强调合规性问题,各银行的披露口径不同,会导致净值型理财的实际规模占比有所偏差。

从部分银行的净值型产品规模来看,2019年均实现规模占比上升。其中,建设银行、交通银行、农业银行、招商银行、中信银行、兴业银行、平安银行的整体净值型产品规模占比由2018年末的25.11%上升至2019年6月末的30.56%。

第二章 净值型理财数量分析

2.1 9月净值型理财存续数量8000只 城商行占比最高

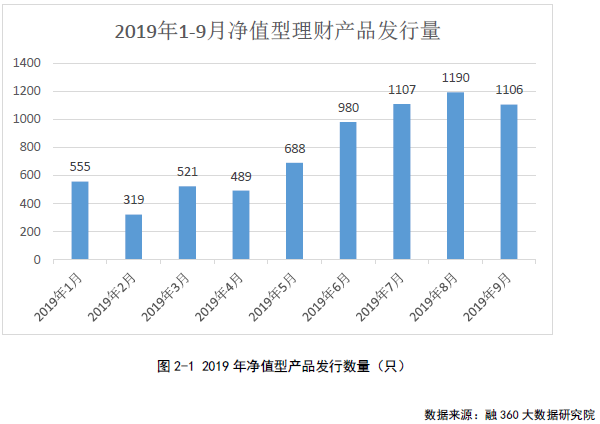

根据融360大数据研究院监测数据显示,2019年三季度净值型理财产品的发行总量为3403只,环比增长57.77%,其中7月、8月、9月的发行数量分别为1107只、1190只、1106只;截至9月末,净值型理财产品的存续数量为8000只。

三季度各月净值型理财产品的发行数量比较稳定,不过相较于二季度有了大幅的提升,预计10月份发行量受国庆长假影响会有所下降,11月、12月单月发行量将会继续维持在1000只以上,四季度总体发行量有望超过三季度。

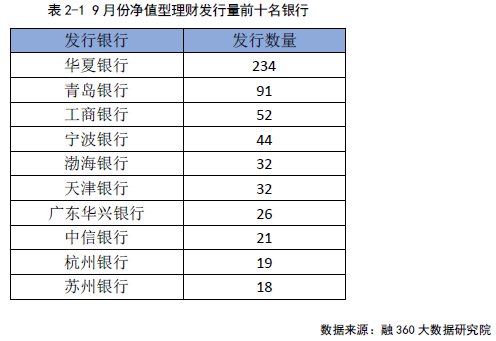

9月份华夏银行净值型理财产品的发行量最多,共234只,远高于其它银行,青岛银行、工商银行、宁波银行、渤海银行排在2~5位,发行量分别为91只、52只、44只、32只。从发行数量来看,规模偏大的城商行在净值型理财发行方面比较积极。

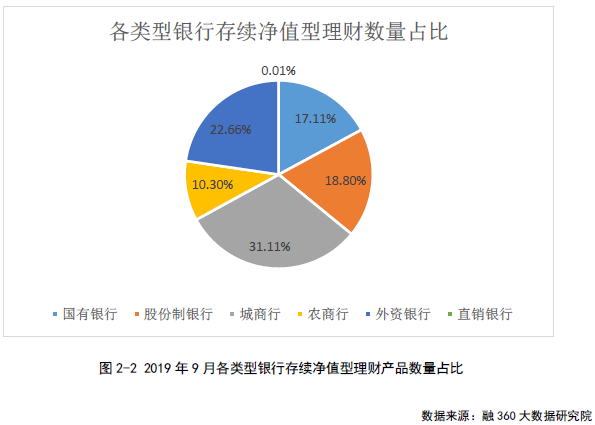

分银行类型来看,9月份存续的净值型理财产品数量中,城商行占比最高,为31.11%,外资银行占比为22.66%,股份制银行占比为18.80%,国有银行占比为17.11%,农商行占比为10.30%,直销银行占比为0.01%。今年以来,国有银行存续净值型理财占比逐渐下降。

不过虽然城商行净值型产品数量较多,但用户群体偏小,整体发行规模及规模占比不及国有银行和股份制银行。

2.2 3~6个月封闭式净值型产品占比最高

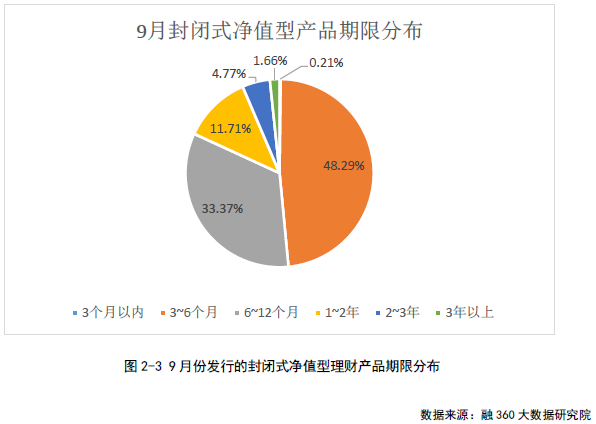

据融360大数据研究院统计,9月份发行的965只封闭式净值型理财产品中,期限最短为35天,最长为1839天,平均期限为270天。其中3个月以内(89天及以内)产品有2只,占比0.21%; 3~6个月(90~182天)产品有466只,占比48.29%;6~12个月(183~365天)产品有322只,占比33.37%;1~2年(366~730天)产品有113只,占比11.71%;2~3年(731~1095天)产品有46只,占比4.77%;3年以上(1096天以上)产品有16只,占比1.66%。

根据资管新规,封闭式资产管理期限不得低于90天,从银行新发行的封闭式净值型产品来看,绝大部分符合要求。受非标投资不得期限错配影响,未来净值型理财产品的平均期限将会逐渐拉长。

截至9月末,在8000只存续净值型理财产品中,开放式净值型产品有3136只,占比39.2%,封闭式净值型产品有4864只,占比60.8%。

分期限来看,在存续的封闭式净值型理财产品中,3个月以内产品有472只,占比9.70%,3~6个月产品有1562只,占比32.11%,6~12个月产品1781只,占比36.62%,12个月以上产品1049只,占比21.57%。不管是新发净值型产品,还是存续期净值型产品,都是3~6个月产品占比最高。

在开放式净值型理财产品中,T+0理财产品有1476只,其中大部分都是外资银行发行,中资银行发行的T+0理财产品有129只。近两年,由于货币基金收益率不断下行,银行T+0理财虽然收益率也下降了不少,但仍要明显高于货币基金,且T+0理财最快当日起息、支持大额实时赎回,部分产品的购买门槛由5万元降至1万元,未来理财子公司的T+0理财门槛有望降至1元,将对货币基金构成较大威胁。

第三章 净值型理财收益率分析

3.1 9月净值型理财期间平均年化收益率4.66% 产品收益差距大

根据融360大数据研究院监测的数据,9月份,中资性银行发行的存续期人民币净值型产品的期间平均年化收益率为4.66%,比9月新发全量理财产品平均收益率高出62BP,后者以预期收益型产品为主,可见净值型理财产品相对于传统的预期收益型理财产品来说更具收益优势。

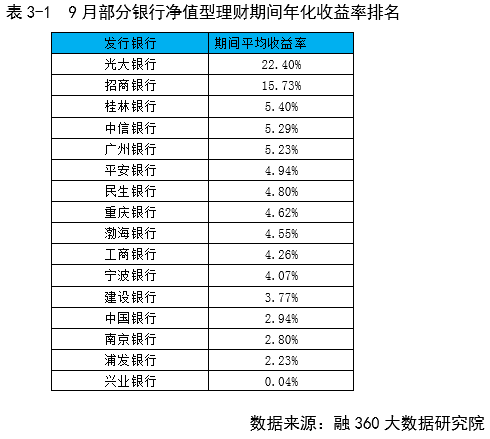

融360大数据研究院对部分信息披露较全的银行的净值型理财进行收益率排名,数据显示,9月份光大银行的净值型理财产品的期间平均年化收益率为22.4%,排名第一,之所以平均收益率这么高,是因为有5只产品的平均收益率超过20%,风险等级均在PR3~PR5之间;招商银行的净值型理财期间平均年化收益率为15.73%,排名第二,其中金葵花系列配置QDII基金的产品收益率均超过50%,风险等级均为PR4;桂林银行的净值型理财期间平均年化收益率为5.40%,排名第三。

此外,9月份南京银行净值型理财期间平均年化收益率为2.80%,之所以这么低,是因为有1只产品期间亏损37.25%,剔除该只产品,其余产品平均年化收益率为5.47%;兴业银行净值型理财期间平均年化收益率为0.04%,其中有2只产品亏损超过20%。

从净值型产品的收益情况来看,主要有以下两点特征:

1.不同银行、不同产品的净值披露频率不同,有很多产品净值披露间隔太长,导致一整个月内没有更新净值,整体来看,目前净值型理财的净值披露间隔偏长。

根据资管新规,开放式净值型产品要按照开放频率披露净值,封闭式净值型产品要至少每周披露一次净值,不过对于存续期较长的定开式净值型产品而言,如果开放时间间隔较长,比如半年定开、一年定开,产品的净值披露就会很不及时。

2.不同净值型理财产品之间的收益率差别较大,同一只净值型理财产品的净值波动也会较大,风险等级越高,净值波动越大,尤其是PR4、PR5级理财产品,可能为投资者带来很高的收益,也可能会带来较大的亏损,不过PR4和PR5级理财产品的购买门槛较高,大多设置高门槛,或针对高净值客户、私银客户发售,普通投资者买不到。

第四章 总结

自2018年4月27日资管新规正式出台已经过去一年多,虽然银行在净值化转型方面进步很快,但截至2019年6月末,净值型理财产品规模占比仍然只有35.56%,在2020年底过渡期截止之前很难完成全部理财产品的净值化转型。

未来银行理财净值化转型将会有哪些趋势?

首先,为了在资管新规过渡期内完成理财产品转型任务,银行要积极发行新的净值型产品、消化不合规的存量产品,净值型理财产品的新发数量和规模都将继续快速上升。

其次,非标投资不得进行期限错配,会迫使银行做出两个改变,一是压缩非标投资,但这会导致收益率下降,二是拉长产品期限,未来净值型理财产品的期限会逐渐拉长。

第三,银行将加强现金管理类产品的开发与设计,开放式T+0理财产品将增多,门槛或普降至1万元,理财子公司的T+0理财产品门槛或降至1元,这将对货币基金产生较大冲击。

第四,投资者风险教育仍需加强,目前银行理财的客户大部分都是保守型或稳健型,对于理财产品打破刚兑、向净值化转型难以在短时间内接受,这就需要银行主动积极向投资者普及理财知识、加强风险教育。

第五,理财子公司中高风险等级的权益类产品发行比例将增加,根据理财子公司净资本管理办法,将股票、公募证券投资基金、标准化衍生产品对应的风险资本的风险系数设置为零,这将鼓励理财子公司加强并扩大权益类资产的投资。

以上是报告部分内容精选,如想获取报告全文,请扫描以下二维码关注“融360大数据研究院”微信公众号获取。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。