近期建行、广发、交行的卡友们纷纷发来提额喜讯:有建行的卡友今年提额两次,广发卡友6+1提额相当稳,交行在十一前后直接翻倍提额。一起来看一下他们的提额姿势吧!

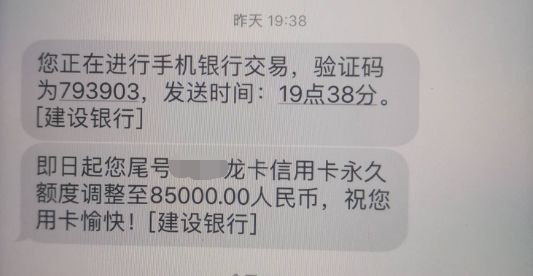

建行提额:用卡良好,超过6个月以上没调额的朋友,在APP中看有没有推荐额度(永久额度),有多少填多少。成功率很高。需要注意的是,建行提额是会查征信的,你会多一条“贷款管理”的查询记录。所以有逾期或征信特难看的朋友,就不要轻易尝试了。

现金分期2w 24期还剩3期没还,分期通账单20w,账单期内提前结清,4.1w提额至

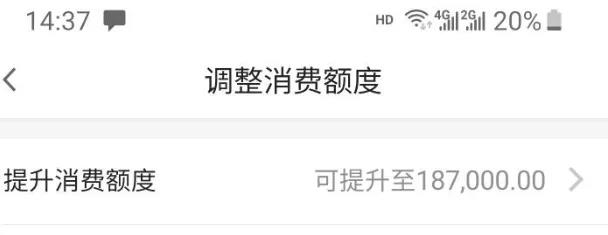

广发提额:短信自动告知提额,或者在APP中申请。广发小额卡可多刷(70%左右),大额卡有虚高的嫌疑,越是用得少提额越快,幅度越大;要是用太多,很难提额,甚至可能直接砍半(降额)。最近用卡要悠着点年底前后预计又有一波降额。

近期建行、广发、交行的卡友们纷纷发来提额喜讯:有建行的卡友今年提额两次,广发卡友6+1提额相当稳,交行在十一前后直接翻倍提额。一起来看一下他们的提额姿势吧!

建行提额:用卡良好,超过6个月以上没调额的朋友,在APP中看有没有推荐额度(永久额度),有多少填多少。成功率很高。需要注意的是,建行提额是会查征信的,你会多一条“贷款管理”的查询记录。所以有逾期或征信特难看的朋友,就不要轻易尝试了。

现金分期2w 24期还剩3期没还,分期通账单20w,账单期内提前结清,4.1w提额至

广发提额:短信自动告知提额,或者在APP中申请。广发小额卡可多刷(70%左右),大额卡有虚高的嫌疑,越是用得少提额越快,幅度越大;要是用太多,很难提额,甚至可能直接砍半(降额)。最近用卡要悠着点年底前后预计又有一波降额。

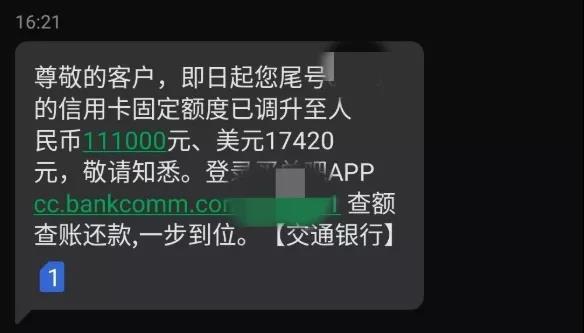

交行翻倍提额:有卡友沃尔玛卡从4.6w提额至11.1w,短信自动告知提额。还有卡友提额失败后申请优逸白曲线提额,或者在买单吧APP中申请,同样有贷后记录。

每次卡姐讲到提额放水,都会有卡友们说:水是别人的,我什么也没有。那你有认真分析过你长期不能提额的原因吗?

你的信用卡长期不提额的三大原因:

1.个人负债率高无法提额

银行眼里一个人的负债率在50%左右是没有任何问题的,如果个人的负债率超过70%不管是申请信用卡还是信用卡提额以及贷款审批都很有可能遭到拒绝。

2.央行总授信额度影响提额

如果持有的银行卡数过多或使用其他信贷产品过多,会造成央行授信总额与你现有的各种授信额度持平时,所以就没有了额度提升的空间,提额申请基本会被银行拒绝。

3.过度分期/从不分期影响信用卡提额

过度的使用信用卡的某些功能,就会被银行视为风险客户,例如信用卡的分期、信用卡长期最低还款、长期空卡甚至使用信用卡频繁的取现,都会引来银行的风控影响提额。从不分期,特别是客服邀请后还不交保护费,就很可能被降额。

与以上提额对应的,最近还有三家银行开始大面降额封卡。

工行:网付过多,外卖某宝等;

中信:还一次降一次,估计是小贷过多;

浦发:空卡,小贷多,刷到黑户(每月有几十万个ji都在这个商户上消费,那么这个商户就黑了,你一刷,立刻被FK降额)

不过卡友们也不用太过担心,如果你用卡状况良好,征信良好,降额就铁定与你无关了。最后插播一则朋友圈盛传的、2019年度最佳笑话:农行恢复3+1。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。