持牌消费金融机构2019年上半年财报陆续出炉,截止到2019年8月26日,至少有11家持牌消费金融机构对外披露最新财报数据。除了拟在港交所IPO的捷信消费金融尚未对外公开今年上半年最新财务数据以外,头部持牌消费金融机构业绩已陆续披露。融360大数据研究院通过对马上消费金融、兴业消费金融、招联消费金融、中邮消费金融、上海尚诚消费金融、海尔消费金融、杭银消费金融、湖北消费金融、长银消费金融以及盛银消费金融、锦程消费金融共计11家持牌消费金融机构2019年上半年财报数据进行整理,窥探消费金融行业的现状,以及未来趋势变化。

一、资产同比平均增速81.62% 头部机构增速放缓

表1 2019年上半年11家持牌消费金融机构资产情况

数据来源:银行及消费金融公司财报

财报数据显示,截止到2019年上半年底,11家持牌消费金融机构有5家总资产跨入“百亿”行列,分别是招联消费金融,马上消费金融、兴业消费金融、中邮消费金融和上海尚诚消费金融。11家中总资产最大的为招联消费金融,达到766.35亿元,其次为马上消费金融,总资产511.11亿元,兴业消费金融的总资产排名第三,为309.79亿元。总资产最少的是盛银消费金融,仅有28.49亿元。

持牌消费金融机构2019年上半年财报陆续出炉,截止到2019年8月26日,至少有11家持牌消费金融机构对外披露最新财报数据。除了拟在港交所IPO的捷信消费金融尚未对外公开今年上半年最新财务数据以外,头部持牌消费金融机构业绩已陆续披露。融360大数据研究院通过对马上消费金融、兴业消费金融、招联消费金融、中邮消费金融、上海尚诚消费金融、海尔消费金融、杭银消费金融、湖北消费金融、长银消费金融以及盛银消费金融、锦程消费金融共计11家持牌消费金融机构2019年上半年财报数据进行整理,窥探消费金融行业的现状,以及未来趋势变化。

一、资产同比平均增速81.62% 头部机构增速放缓

表1 2019年上半年11家持牌消费金融机构资产情况

数据来源:银行及消费金融公司财报

财报数据显示,截止到2019年上半年底,11家持牌消费金融机构有5家总资产跨入“百亿”行列,分别是招联消费金融,马上消费金融、兴业消费金融、中邮消费金融和上海尚诚消费金融。11家中总资产最大的为招联消费金融,达到766.35亿元,其次为马上消费金融,总资产511.11亿元,兴业消费金融的总资产排名第三,为309.79亿元。总资产最少的是盛银消费金融,仅有28.49亿元。

截止到2019年上半年底,11家中至少有8家总资产较去年同期出现不同程度的增长,平均增速为81.62%,平均规模扩张速度仍然较快,但增速分化比较明显,头部持牌消费金融机构的资产规模扩张速度明显放缓,一些中小持牌消费金融机构的资产规模仍然呈现高增长态势。

其中,11家中锦程消费金融、上海尚诚消费金融、兴业消费金融总资产同比增长排名前三,分别为176.66%、146.82%、101.92%,总资产同比增速最低的是湖北消费金融,为18.20%,此外,头部持牌消费金融机构中,招联消费金融总资产同比也仅增长26.10%,马上消费金融总资产同比增长为46.78%。

融360大数据研究院分析师艾亚文认为,在经历了前几年的爆发式增长后,消费金融正在逐步回归理性,规模发展瓶颈渐显,部分规模较大的机构资产扩张速度放缓实属正常,有利于持牌消费金融机构将更多注意力集中到资产质量上来,一些成立不久的中小持牌金融机构本身规模偏小,利用自身资源及场景优势爆发力较强,在规模扩张时增速显得相对较快。

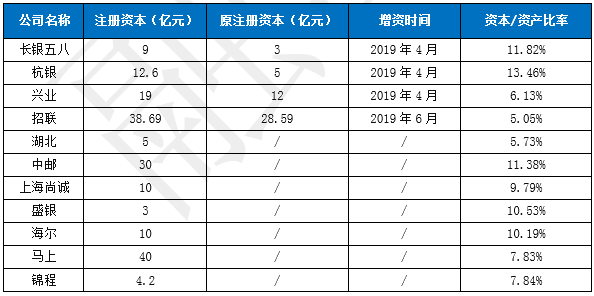

二、上半年4家完成增资,2家资本/资产比率偏低

表2 2019年上半年11家持牌消费金融机构注册资本情况

数据来源:融360大数据研究院根据公开资料整理,注册资本以保监会批复为准

根据银保监会发布的《消费金融公司试点管理办法》规定,消费金融公司的最低注册资本为3亿元,资本充足率不低于10%。资本充足率反应了持牌消费金融机构风险抵御能力以及资本金的紧缺程度,为资本总额对其风险加权资产的比率(因风险加权资产数据获取途径有限,本文用资产数据替代进行粗略估算)。

从资本与资产比率来看,11家持牌消费金融机构有5家达到10%以上;排名比较靠后的为招联消费金融、湖北消费金融,资本与资产比率分别为5.05%、5.73%,这两家的资本充足率略有不足。根据融360大数据研究院不完全统计,2019年上半年,11家持牌消费金融机构中有4家完成增资。2019年2月,长银消费金融注册资本由3亿元变更为9亿元。2019年4月,杭银消费金融将注册资本增至12.6亿元,兴业消费金融将注册资本增至19亿元。2019年6月,招联消费金融将注册资本28.59亿元增至38.69亿元,但完成增资后,因资产规模庞大,资本与资产比率在11家消费金融公司中仍然垫底,意味着后期或仍面临较大的增资合规压力。

持牌消费金融机构增资背后也折射出行业整体的困境,融资渠道缺乏、资产端受制于银行,获客成本高,消费场景饱和。机构倾向于引入新的股东从资金和资源两方面缓解这些问题,日前马上消费金融表示拟开展第四轮增资计划,或新引入银行类股东,以更好地发挥股东对公司的资金支持。也有一些机构此前曾传出拟增资消息,但“雷声大雨点小”,实际增资低于预期,机构在增资方面更加谨慎,消费金融经过爆发式增长后行业正逐渐回归理性。

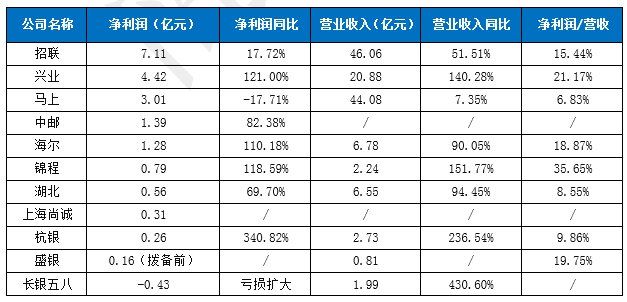

三、11家机构仅1家出现亏损,兴业净利润反超马上

表3 2019年上半年11家消费金融公司净利润和营业收入情况

数据来源:银行及消费金融公司财报,融360大数据研究院整理

财报数据显示,2019年上半年,11家持牌消费金融机构净利润同比平均增长62.71%,净利润达到1亿元以上的持牌消费金融机构有5家,但业绩分化也比较明显,特别是头部平台的波动较大。

其中,招联消费金融净利润最高,达到7.11亿元,但利润增长乏力后劲不足,仅录得17.72%;兴业消费金融盈利表现反而显得较为出色,净利润为4.42亿元,仅次于招联消费金融,兴业消费金融营业收入同比增长140.28%,净利润同比增长121.00%。财报中披露称,报告期内兴业消费金融发展势头良好,主要业务指标稳步跻身行业第一梯队。截至报告期末,兴业消费金融资产总额309.79亿元,各项贷款余额281.82亿元,较上年末增长36.18%,兴业消费金融坚持下沉客户重心,与母行充分实现互补,开业以来已累计为母行输送借记卡客户43万名。

11家中仅有1家长银五八消费金融亏损0.43亿元,亏损幅度较上年同期有所扩大。与此同时,个别中小持牌消费金融机构正在快马加鞭的追赶。2019年上半年,上海尚诚消费金融净利润达到0.31亿元。成立仅两年的上海尚诚消费金融 “野心”不小,规模快速扩张,开业次年实现盈利,2019年上半年底总资产跨入百亿门槛,不过,从净利润来看,较资产规模同级别的海尔消费金融等其他持牌消费金融机构仍有一定差距。

融360大数据研究院分析师艾亚文认为,部分头部持牌消费金融机构的净利润增速放缓但优势明显,业绩表现仍然好于大多数中小消费金融机构,此前经历了爆发式增长后,消费金融主要场景模式基本趋于饱和,行业发展瓶颈渐现,部分持牌消费金融机构的增长动力略有不足;此外,随着监管趋严,消费金融领域市场竞争加剧,获客成本上升,也导致消费金融机构业绩增速放缓。

四、政策加码,行业稳定增长,新场景争夺战加剧

2019年上半年,持牌消费金融机构从总资产、营业收入、净利润等来看分化比较明显,头部持牌消费金融机构的资产规模扩张速度明显放缓,一些中小持牌消费金融机构的资产规模仍然呈现高增长态势。当前,无论是从资产还是从业绩来看,招联消费金融仍然不容小觑,但增长后劲略有不足,其他头部持牌消费金融机构差异化表现明显,马上消费金融资产规模高于兴业消费金融,但净利润被兴业消费金融挤掉了第二的位置。

目前持牌消费金融里的巨头捷信消费金融正忙于IPO,尚未公布2019年上半年财务数据。捷信消费金融提供的IPO报告显示,截至2018年年末,捷信消金的总资产为990.75亿元,据捷信消金发布的ABS发行文件,2018年营业收入185.16亿元,成为唯一营业收入突破百亿规模的机构; 2018年净利润13.96亿元,位居持牌消费金融机构净利润榜首。2019年上半年,“消金之王”捷信消费金融的业绩表现值得期待。

持牌消费金融行业在未来一段时间内仍然有望呈现稳定发展的局面,行业内机构竞争也有可能加剧。一些非持牌消费金融的行业巨头正在虎视眈眈盯着“这块肉”。继百度曲线拿下消费金融牌照之后,蚂蚁也垂涎消费金融牌照已久,不久前有消息称,平安旗下以P2P起家的陆金所计划退出P2P业务,并开始申请消费金融牌照。凭借自身资源优势,这些巨头入驻消费金融领域,或为行业带来新生力量,后期不容小觑。

2019年8月27日,国务院办公厅印发《关于加快发展流通促进商业消费的意见》,提出了20条稳定消费预期、提振消费信心的政策措施。其中第十九提到,将加大金融支持力度,鼓励金融机构创新消费信贷产品和服务,推动专业化消费金融组织发展。鼓励金融机构对居民购买新能源汽车、绿色智能家电、智能家居、节水器具等绿色智能产品提供信贷支持,加大对新消费领域金融支持力度。从政策来看,关于消费金融的政策利好加码,且向“绿色智能产品信贷”等特殊的新场景引导趋势。

融360大数据研究院分析师艾亚文认为,对于持牌消费金融机构来说,未来有场景和无场景的可能进一步分化,主要场景趋于饱和,新场景的市场争夺战将拉开帷幕,拥有较多新的场景资源的持牌消费金融机构在竞争中更有优势。

此外,场景争夺战中,也考验平台的综合能力,持牌消费金融机构或将更加关注“内修”,比如资产质量的把控,运营水平的提升等等。随着消费金融行业稳定持续发展,消费场景及风控能力或成为持牌消费金融机构两大核心竞争力,不排除行业面临重新洗牌。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。