本文系融360专栏作者“艾财爱家”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

正所谓人无远虑,必有近忧!这是先贤的真知灼见,告诉我们要为长远打算,因为过去没有准备而造成了如今的困境,现在不为未来做准备,那么未来也会碰到像今天一样的困局。

那么我们在投资理财方面正面临着哪些困难?未来又如何呢?

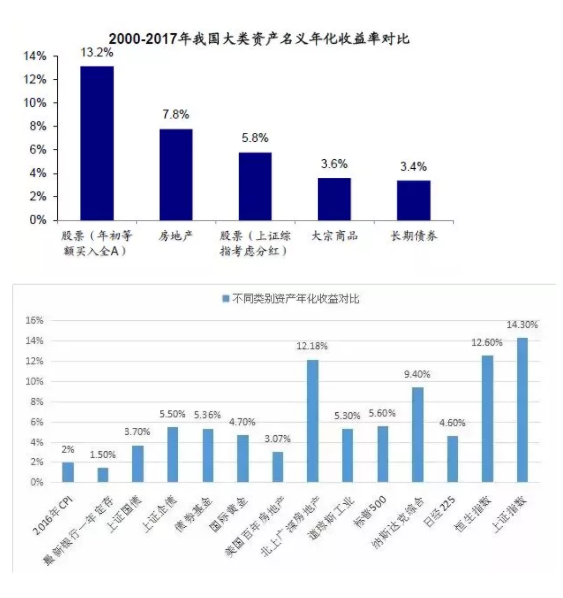

说起国人理财始终绕不开两个选择,是投资基金股票好,还是坚持投资房产。在大家的印象里,可能在过去十几年,对于普通人来说最合适的投资方式无疑就是分期买房。可是,事实的结果真是这样吗?我们来看两张图片。

是不是颠覆了大家的认知?就算是和一线城市北上广深的房地产投资相比,投资A股也是结果更好的那一方。

当然,想达到这样效果,最好的方式就是采取基金定投,而不是投机概念股。

本文系融360专栏作者“艾财爱家”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

正所谓人无远虑,必有近忧!这是先贤的真知灼见,告诉我们要为长远打算,因为过去没有准备而造成了如今的困境,现在不为未来做准备,那么未来也会碰到像今天一样的困局。

那么我们在投资理财方面正面临着哪些困难?未来又如何呢?

说起国人理财始终绕不开两个选择,是投资基金股票好,还是坚持投资房产。在大家的印象里,可能在过去十几年,对于普通人来说最合适的投资方式无疑就是分期买房。可是,事实的结果真是这样吗?我们来看两张图片。

是不是颠覆了大家的认知?就算是和一线城市北上广深的房地产投资相比,投资A股也是结果更好的那一方。

当然,想达到这样效果,最好的方式就是采取基金定投,而不是投机概念股。

未来70后、80后、90后面临的三大财务问题:

1.国家养老体系将经受人类有史以来最快老龄化的考验,社保系统无法保证有质量的晚年生活。

发达国家经济发展进入到低增长阶段后,社会的首要问题就变成了老龄化带来的养老问题。在这一点上我们的邻居日本无疑是最好的例证。日本平均退休年龄到达了68岁,这个年纪十分接近我国男性的平均寿命。在我国,尤其是80后、90后这两代人面临的情况则更加严峻,国家未富先老,因为计划生育的原因未来面临极速老龄化的问题。所以,未来养老问题会是这两代人都会面对的重要课题!

2.房产不再是稀缺资源,未来财产流动性与变现能力倍受考验。

2019年马云在阿里的集体婚礼上说要多生孩子,这才是第一生产力。在可以预见的未来,房产将由卖方市场转为存量市场,投资价值的下降成为必然。更为重要的是未来房地产税所带来的财务压力,以及房地产流动性差等都是问题。指望以房养老是一个不现实的想法。

3.资产保值增值空间与渠道不断收小。

每一代人都有属于自己的时代机遇,但是随着社会经济持续发展,低息社会是必然会到来的,各种投资产品的收益率也会持续下降。社会财富、阶层也会日益固化,投资创业的机会都会相对减少。

我们来梳理一下未来我们需要解决的理财问题有:

首先,投资收益率要达到保值与增值的效果,也就是年化收益率要达到6%-8%以上,否则很难追上真实意义上的货币贬值率。

其次,我们最需要解决的是远期问题,所以我们的理财需求要立足于长远。因为短期内我们还将处于收入增长期,社会各方面经济要素都将保持强劲。我们需要担心的是未来,未来能否保持或者是下降都会对我们的生活造成不小的影响。

最后,目前国人在财务方面最大的问题是缺乏流动性,因为房产占到财产总比例的7成以上,而房地产最重要的问题就是缺乏流动性。所以无论是在投资理财科学性,还是未来我们养老过程中都需要更高比例的流动性资产保证我们的生活与发展。

以上这三点都是基金定投能够满足的要素,因为基金定投拥有以下几点非常明显的优势!

1.积少成多,投资门槛低!

基金定投标的对应的是公募基金,在投资过程中基本没有什么门槛,通常每次投资额在100元以上即可。因为门槛低,我们可以根据自己实际财务状况进行灵活安排,完全可以实现积少成多。

此外,基金定投过程中因为每次定投的金额和时间都是事先定好的,而相关投资平台也会自动进行扣款,因而这里面就带有强制储蓄功能。

2.分享中国高经济增长红利,博取超额收益机会。

巴菲特在2018年伯克希尔·哈撒韦年度股东大会中发表过从长期看股票市场的投资风险要小于债市的论点,这是很多普通投资者无法理解的。想要解释清楚也是一个系统性工程,但简而言之,在追求高收益过程中,债市的风险是高于股市的。债券所面临的风险是断崖式风险,一旦出现问题就有可能血本无归。所以债券市场投资需要极为严格的风险管控,但是依然没有办法回避掉一些信息不透明造成的风险损失,尤其是投资一些收益率较高的债券。相对而言,股票市场价格波动是常态,高风险带来的也是高收益,但是债券的收益却是相对固定的,风险也处于不断变化之中。所以在追求高收益过程中,债市的缺点就是收益与风险容易出现错配。

所以在投资过程中当我们准备博取较高收益的可能时,投资证券明显要比债券更为合理,只是证券市场的波动性、专业性是很多普通投资者难以把控的,这点在A股这种半有效市场体现的更为明显。从实战经验来看,基金定投可以比较好的解决这些问题。从长期看,普通人能接触到的比较好的投资渠道中,除了房产能战胜货币贬值的速度以外,还有的也就只有权益类投资了。

3.对抗人性,克服投资难点。

“人生的道理懂得不少,可是就是过不好自己的人生!”这就是所谓的知易行难,这一点在证券类投资中体现的更是淋漓尽致。很多人天真的以为看过几本经典投资书籍就可以做好股票投资,但从实际情况看不过是成为新一波“韭菜”而已。因为人性的弱点是很难战胜的,而长时间的基金定投可以通过小额投资的积累和长时间的验证,来拉平这种人性波动所带来的巨大风险,最大程度上减少人性的扰动。虽然不一定适用所有人,但是即使失败,相对“学费”成本也最低。

4.培养优秀品质,提高人生质量。

基金定投除了投资积累外,还会给人带来很多其他“副产品”。而这其中大多数都是积极影响。比如说:①强制定投实际上就是强制储蓄,是一个人的忧患意识的体现与落实,这对于一个人的长远眼光与思维深度是有很大提升的。②增加安全感、成就感。这就好比一个人跑完马拉松后最大的感受不会是累,而是喜悦与成就感。基金定投长时间的成功投资本身并不是一件简单的事情,在取得理想投资收益的同时会有很多很好的体验。

作者:艾财爱家财经号:heibaijinrong

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。