根据央行公布的数据,2018年末,人民币房地产贷款余额38.7万亿元,同比增长20%,增速比上年末低0.9个百分点;全年增加6.45万亿元,占同期各项贷款增量的39.9%,比上年水平低1.2个百分点。其中,对私方面,个人住房贷款余额25.75万亿元,同比增长17.8%,增速比上年末低4.4个百分点;对公方面,房地产开发贷款余额10.19万亿元,同比增长22.6%,增速比上年末高5.5个百分点,其中,保障性住房开发贷款余额4.32万亿元,同比增长29.5%,增速比上年末低3.1个百分点。

可以看出,房地产市场增速缓降的同时,房地产开发贷款却逆势上扬。上周,我们给出了主要上市银行2018年在个人住房贷款方面的情况分析,接下来继续为大家分析各银行2018年在房地产对公贷款方面的情况。

需要说明的是,上市银行很少单独披露房地产开发贷款方面的情况,本报告的数据来源为银行财报中对公贷款投向为“房地产业”的条目,该条目的统计口径主要包括开发贷款、经营性物业抵押贷款和其他发放给房地产行业企业的非房地产用途贷款等多个方面,其中以开发贷为主,但不等同于开发贷,本报告称之为“对公房地产业贷款”。“对公房地产业贷款”反映了银行对房地产公司发放贷款的情况,也可以从侧面反映银行对房地产开发贷款的态度,但它毕竟不是房地产开发贷款,再次提请各位读者注意。

根据央行公布的数据,2018年末,人民币房地产贷款余额38.7万亿元,同比增长20%,增速比上年末低0.9个百分点;全年增加6.45万亿元,占同期各项贷款增量的39.9%,比上年水平低1.2个百分点。其中,对私方面,个人住房贷款余额25.75万亿元,同比增长17.8%,增速比上年末低4.4个百分点;对公方面,房地产开发贷款余额10.19万亿元,同比增长22.6%,增速比上年末高5.5个百分点,其中,保障性住房开发贷款余额4.32万亿元,同比增长29.5%,增速比上年末低3.1个百分点。

可以看出,房地产市场增速缓降的同时,房地产开发贷款却逆势上扬。上周,我们给出了主要上市银行2018年在个人住房贷款方面的情况分析,接下来继续为大家分析各银行2018年在房地产对公贷款方面的情况。

需要说明的是,上市银行很少单独披露房地产开发贷款方面的情况,本报告的数据来源为银行财报中对公贷款投向为“房地产业”的条目,该条目的统计口径主要包括开发贷款、经营性物业抵押贷款和其他发放给房地产行业企业的非房地产用途贷款等多个方面,其中以开发贷为主,但不等同于开发贷,本报告称之为“对公房地产业贷款”。“对公房地产业贷款”反映了银行对房地产公司发放贷款的情况,也可以从侧面反映银行对房地产开发贷款的态度,但它毕竟不是房地产开发贷款,再次提请各位读者注意。

本报告对上市的6家国有银行和9家全国性股份制银行的对公房地产业贷款(如无特别说明,均为本行口径)数据进行统计、分析。

一、对公房地产业贷款总规模

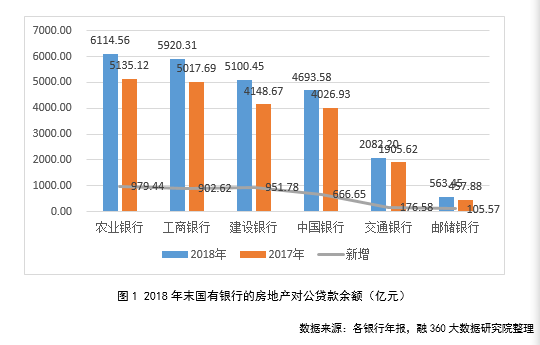

1.1 农行、工行领跑 工农中建四大行稳居第一梯队

2018年底,6家国有银行投向对公房地产业贷款余额合计2.45万亿元。工农中建四大行稳居在统计15家银行中的前四位,其中,农行的房地产业贷款余额最高,为6114.56亿元;工行紧随其后,为5920.31亿元;邮储余额仅为563.45亿元,不但与其它5家国有银行差距明显,而且不如9家股份行,在统计的15家银行中居于末位。

增量方面,农行、建行和工行2018年的对公房地产业贷款都在900亿以上,交行和邮储相对较低,前者2018年新增176.58亿,后者新增105.57亿,邮储银行再次在国有行中排名垫底。

从规模上看,与个人住房贷款余额动辄数万亿(例如建行4.75万亿、工行4.5万亿)不同,国有行的对公房地产业贷款规模(例如建行5100亿、工行5920亿)要小的多,这说明国有行更“喜欢”买房子的个人而不是盖房子的房地产公司。

1.2 9家股份行对公房地产业贷款余额合计2.04万亿元 民生增长突出

2018年底,9家股份制银行的对公房地产业贷款余额合计2.04万亿元。各股份制银行的房地产业贷款整体上低于国有大行,其中民生的余额最高,为3879.34亿元,单独构成股份行的第一梯队;中信、浦发和招行的余额均超过2700亿元,形成第二梯队;华夏和浙商的余额均略低于1200亿元,排名垫底。

增量方面,民生2018年新增对公房地产业贷款高达1318.07亿元,不但超越其他8家股份行,还高于全部6家国有行;股份行对公房地产业贷款余额规模第二的中信在15家银行中唯一出现负增长;浙商银行虽然对公房地产业贷款规模垫底,但其在2018年的增量处于股份行中等水平,为453.68亿元。

从规模上看,股份行对公房地产业贷款余额与个人住房贷款余额相比,差距不算大,例如9家股份行2018年对公房地产业贷款余额中位数为1954.90亿元,个人住房贷款余额中位数为3816.87亿元,后者大致是前者的2倍,与国有行形成鲜明对比。这说明,由于资源禀赋、风险偏好不同,股份行对房地产公司没有那么“歧视”。

二、对公房地产业贷款增速

与个人住房贷款业务增速回落不同,去年上市银行对公房地产业贷款余额却加速增长。

从本文统计的6家国有行+9家股份行来看,有8家银行的对公房地产业贷款余额增速超过了全国房地产开发贷款的平均水平(22.6%),包括2家国有行和6家股份行。

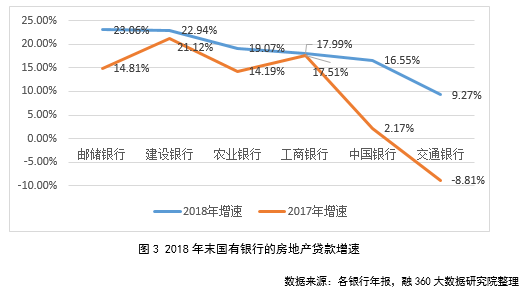

2.1 国有行对公房地产业贷款加速增长 邮储拔得增长率头筹

2018年,6家国有银行对公房地产业贷款余额增速均高于2017年,其中邮储排名第一,增速达到23.06%,同比提升8.25个百分点;建行的增速也接近23%;中行对公房地产业贷款余额增速从去年的2.17%一跃增长至16.55%,在国有行中提速最猛;交通银行2018年增速最低,仅有9.27%,但也扭转了去年负增长的形势。

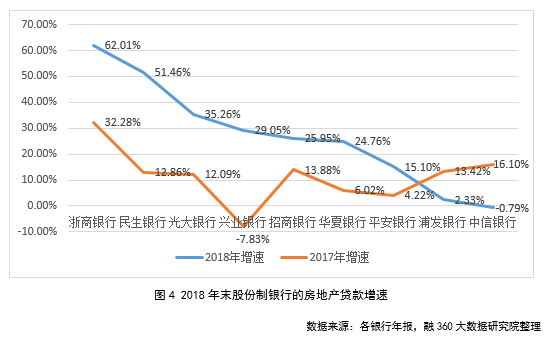

2.2 股份行高歌猛进 浙商对公房地产业贷款增速超过62%

与国有行相似, 股份行2018对公房地产业贷款余额增速大部分(6家)也高于2017年,但比国有行更为激进的是有4家股份行的增速提升超过20个百分点。

其中,浙商增速最高,达到62.01%,但其基数较小,与其他股份行相比,绝对增长量处于中游水平;民生的增速也超过50%,这是在其对公房地产业贷款余额排名靠前的情况下实现的高增长,增速同比提升38.60个百分点;兴业银行的增速同比提升也达到了36.88个百分点,一改2017年的负增长(-7.83%),实现了29.05%的高增速;浦发和中信2018年似乎对房地产企业贷款不太感冒,贷款余额增速同比均有所下降,中信甚至出现了负增长。

对比这几家银行在个人住房贷款方面的表现,银行的发展策略各有不同,例如民生银行在房地产行业的贷款重对公轻零售,2018年对公房地产业贷款余额增速高达51.46%,而其个人住房贷款余额增速则为-4.63%,导致其对公房地产业贷款余额(3879.34亿元)超过个人住房贷款余额(3329.12亿元)。兴业则在房地产对公、零售两端同时发力,个人住房贷款增速和对公房地产业贷款增速均超越行业平均水平。浦发和中信2018年对房地产公司不感兴趣,对个人住房贷款则毫不放松。

三、对公房地产业贷款占比

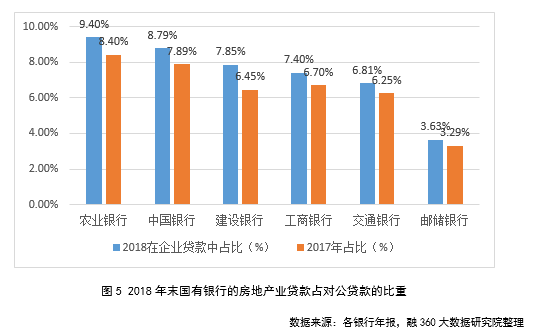

3.1 占比不足10% 国有行对房地产企业的依赖度较低

整体来看,各银行2018年企业贷款中流向房地产领域的比例均有所增加,但占比均在10%以下,说明国有行对房地产企业的依赖度较低,其中农行占比最高,达到9.40%,比2017年的8.4%上升了1个百分点;邮储对公房地产业贷款占比仅为3.63%,明显低于其他国有行。

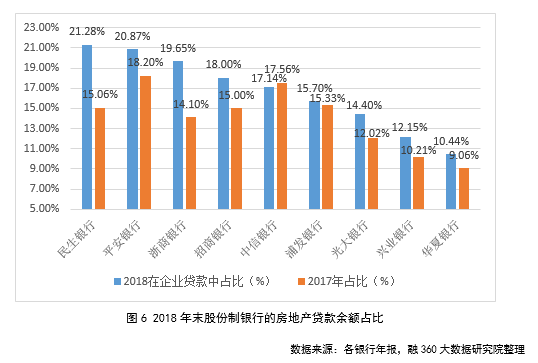

3.2 占比全部高于10% 股份行相对青睐房地产企业

与国有行相比,股份行更喜欢房地产企业。9家股份行2018年对公房地产业贷款余额在企业贷款余额中的占比均在10%以上。其中,民生和平安投向房地产业的贷款占比都在20%以上,与平安占比一直较高不同,民生在2018年对房地产企业发力较猛,占比提升了6.22个百分点;浙商银行的占比也增加了5.55个百分点;华夏对公房地产业贷款余额占比在股份行中最低,仅为10.44%,结合其个人住房贷款情况来看,虽然华夏整体上更注重对公业务,但在房地产领域,对公反而没有对零售那么积极。

四、对公房地产业贷款质量

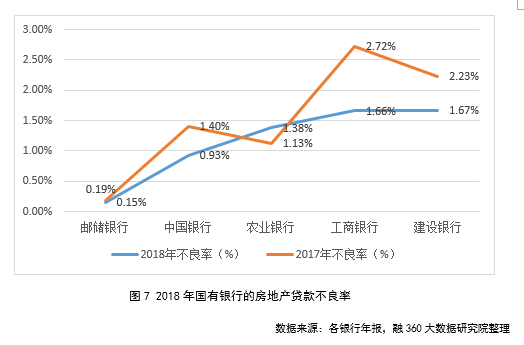

4.1 国有行对公房地产业贷款不良率整体呈下降趋势 邮储表现最佳

对公房地产业贷款增长提速的同时,国有行也很好地控制了贷款不良率。除农行外,其它4家[1]的不良率同比均有所下降。邮储银行对公房地产贷款的不良率最低,2018年仅为0.15%,甚至明显低于其个人住房贷款资产的不良率(0.36%);工行和建行的对公房地产业贷款不良率在国有银行中处于高位,但与2017年相比也有了很大的改善,尤其是工行,从2017年的2.72%降至1.66%。

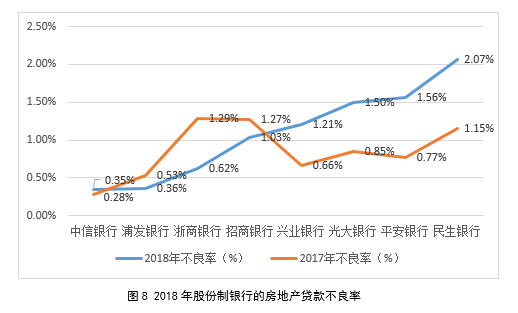

4.2 股份行苦乐不均 需警惕对公房地产业贷款质量恶化

整体来看,股份行对公房地产业贷款质量尚可,与国有行基本上处于同等水平,但是2018年的质量变化不如国有行乐观。财报显示,2018年4家股份行对公房地产业贷款的资产质量有所下降。除浦发、浙商和招行外,其他股份行的不良率[2]同比均有所增长[3]。中信的不良率在股份行中最低,仅为0.35%;民生2018年大力发展对公房地产业贷款的同时,不良率上升较快,从2017年的1.15%上升至2.07%,达到92个BP,是2018年唯一一家对公房地产业不良率超2%的股份行;对公房地产业贷款增速超50%的另一家银行——浙商,不良率也上升67个BP;兴业、光大和平安的不良率也从2017年的不足1%上升至[1.2%,1.6%]之间。

五、对公房地产贷款增速开始回落 预计未来将稳中有降

2019年4月26日,央行发布《2019年一季度金融机构贷款投向统计报告》,公布了该季度的贷款投向情况。报告显示,2019年一季度末,人民币房地产贷款余额40.52万亿元,同比增长18.7%,增速比上年末低1.3个百分点;房地产开发贷款余额10.85万亿元,同比增长18.9%,增速比上年末低3.7个百分点,其中,保障性住房开发贷款余额4.55万亿元,同比增长20.2%,增速比上年末低9.3个百分点。

从2019年一季度的数据来看,对公房地产业贷款的增速已经开始回落。尤其是不良率上涨的银行,预计接下来也会严格控制对公房地产业新增贷款。结合2019年房地产行业调控依然坚持的“房住不炒”政策基调,预计未来主要银行投向房地产业的贷款增速仍会稳中有降。

[1] 交行没有公布对公房地产业的不良率,中行一直用减值比率指标来反应资产质量。

[2] 部分股份行因没有公布本行不良率,用集团不良率代替。

[3] 华夏没有公布对公房地产业的不良率。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。