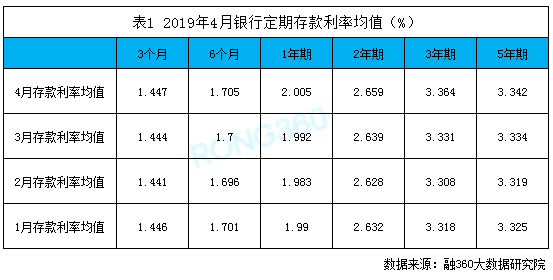

一、 定期存款利率创新高 3年期仍高增长

据融360大数据研究院监测数据显示,2019年4月份,各期限定期存款利率均值均比3月份继续上涨。其中1年期、2年期、3年期定期存款利率上涨幅度均超过1BP,涨幅最高的依然是3年期利率,较3月份上涨了3.4BP。目前4月的定期存款利率已经超过2018年年末揽储时的高利率,创近几年新高。

具体来看,一年期及以下期限的定期存款利率均值较基准上浮30%以上,两年、三年期限的定期存款利率均值较基准上浮20%以上。三年期限的均值虽然近几个月不断上涨,但仍为上浮最低的期限,4月份存款利率较基准上浮22.34%。

据央行数据显示,4月份住户存款减少6248亿元。融360大数据研究院认为,4月份住户存款的减少属于季节性因素,但相比2018年4月、2017年4月分别大降1.32万亿和1.22万亿,2019年4月份的下降相对较少。而下降较少的原因,一方面是2019年住户贷款前4个月累计增加了2.34万亿元,比去年同期多增500多亿元,贷款端的增加传导至存款端;另一方面,3月份和4月份存款利率的不断上涨,也在一定程度上缓解了存款规模的压力。

一、 定期存款利率创新高 3年期仍高增长

据融360大数据研究院监测数据显示,2019年4月份,各期限定期存款利率均值均比3月份继续上涨。其中1年期、2年期、3年期定期存款利率上涨幅度均超过1BP,涨幅最高的依然是3年期利率,较3月份上涨了3.4BP。目前4月的定期存款利率已经超过2018年年末揽储时的高利率,创近几年新高。

具体来看,一年期及以下期限的定期存款利率均值较基准上浮30%以上,两年、三年期限的定期存款利率均值较基准上浮20%以上。三年期限的均值虽然近几个月不断上涨,但仍为上浮最低的期限,4月份存款利率较基准上浮22.34%。

据央行数据显示,4月份住户存款减少6248亿元。融360大数据研究院认为,4月份住户存款的减少属于季节性因素,但相比2018年4月、2017年4月分别大降1.32万亿和1.22万亿,2019年4月份的下降相对较少。而下降较少的原因,一方面是2019年住户贷款前4个月累计增加了2.34万亿元,比去年同期多增500多亿元,贷款端的增加传导至存款端;另一方面,3月份和4月份存款利率的不断上涨,也在一定程度上缓解了存款规模的压力。

二、 国有银行两年、三年期存款利率居首

据融360大数据研究院监测数据显示,除外资银行外,其他类型银行定期存款利率都有不同程度的上涨。目前城商行和国有大型商业银行的存款利率不相上下,国有银行在两年、三年期限上最高,城商行在一年以下定期存款利率上最高。

具体来看六家大型商业银行,邮储银行的各个期限的定期存款利率远超其他五家银行。其各期限定期存款利率均值较基准上浮40%左右,尤其是两年、三年期定期存款利率,总体均值上浮水平在20%以上,而邮储银行的均值上浮40%,两者最高相差17.12个百分点。

三、 城市存款利率排名:一线城市中仅上海位列前20

融360大数据研究院监测数据显示,2019年4月35个城市银行定期存款利率均值排名变化不大,武汉和无锡的各期限定期存款利率仍然表现最强。武汉地区除了3年期定期存款利率均值外,其他期限定期存款利率均值均位列第一。

具体排名名单请关注“融360大数据研究院”公众号获取

一线城市中,只有上海地区的定期存款利率位于前20行列中,北京、广州、深圳地区的定期存款利率均排名较靠后。可以看出,一线城市的存款利率并无竞争优势,相反二三线城市的地方性银行会设置较高的存款利率。

四、 4月结构性存款发行量下降 收益率持平

据央行数据显示,2019年3月结构性存款规模为11.19万亿元(4月份数据未公布),环比下降0.28%。其中全国性大型银行的结构性存款规模为3.9万亿,占比为34.87%;全国性中小型银行结构性存款规模占比为65.13%,中小型银行仍为结构性存款的主力。

大型银行和中小型银行不同的是,大型银行以个人结构性存款为主,3月份大型银行的个人结构性存款占比为60.83%;而中小型银行以单位结构性存款为主,3月份中小型银行的单位结构性存款占比为67.03%。

3月份大型和中小型银行的结构性存款占总存款的比重分别为4.43%和8.99%,分别较2月份下降了0.04%和0.2%。3月份虽然临近季末,但没有利用结构性存款进行高息揽储的趋势,反而结构性存款的比重下降,说明近期银行资金来源较为充裕。

据融360大数据研究院监测数据显示,2019年4月结构性存款发行量为548只,环比减少22%。平均预期收益率上限为4.22%,与3月份基本持平。4月份到期的结构性存款共634只,平均实际收益率为3.9%。

结构性存款的收益率受银行自身定价策略、衍生品走势、监管政策等多重因素影响,从收益率走势来看,与银行理财的走势并不吻合。这是由于银行理财主要投向货币市场以及债券市场产品,受市场利率走势影响更大,而结构性存款的收益率波动与投资的衍生品挂钩,两者存在一定的差异。

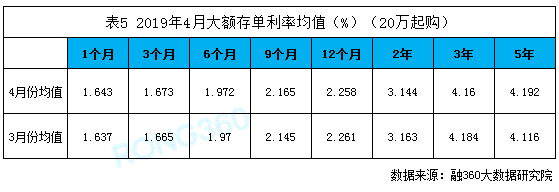

五、 城商行大额存单利率均值较基准上浮53% 上涨空间有限

融360大数据研究院对大额存单样本进行重新梳理,本次监测数据为32家银行。监测数据显示,2019年4月份有22家银行发行大额存单,发行只数为246只,较3月份减少31只。

从大额存单利率来看,4月新发行的大额存单利率各期限表现不一。9个月以下和5年期限的大额存单利率都在上涨,其他期限都有不同程度的下降。

分银行类型来看,城商行的大额存单利率各期限均值最高,各期限利率均较基准上浮53%以上,属于上浮比例最高的银行类型;其次为农商行,各期限利率也明显高于国有银行和股份制银行。融360大数据研究院认为,城商行和农商行的大额存单利率较高的原因在于,由于城商行和农商行存在地域限制,揽储相对困难,而部分城商行和农商行也没有发行结构性存款的资格,所以大额存单是这部分银行揽储的重要方式。且由于利率定价自律机制,对城商行和农商行的大额存单浮动上限相对宽松,所以城商行和农商行的利率会更高。

六、 定向降准利好中小银行 多元化揽储成趋势

近日,央行宣布自5月15日,对中小银行实施定向降准。具体为“三档两优”的政策:“三档”是指根据银行规模大小来划分三档存款准备金率,其中工农中建交和邮政储蓄银行六大商业银行、股份制商业银行和城市商业银行及部分规模较大的农村商业银行、县域农商行等农村金融机构分布实行13.5%、11.5%和8%的基准存款准备金率;所谓“两优”是指普惠金融定向降准政策和贷款比例考核政策。”这个政策使符合条件的农商行法定存款准备金率从10%降至8%,,预计释放增量资金2800亿元。

对农商行的优惠定向降准政策一定程度上能够缓解农商行的负债压力,补充中小银行的资金流动性。所以预计5月份中小银行的定期存款利率上涨有限,将保持稳定状态。

随着利率市场化的推进以及存款竞争加剧,定期存款、大额存单、结构性存款、智能存款等揽储方式越来越多元化。而随着同业存单等同业负债的受限,结构性存款、大额存单等以前不受重视的揽储方式,越来越发挥重要的作用。而结构性存款作为保本理财的替代品,会拉高银行的揽储成本,仍为过渡性产品。未来银行仍需加强零售负债端的产品创新,满足不同客户和细分市场的需求。

版权声明:

为依法维护著作人和融360大数据研究院的合法权益,合理规范相应作品的网上传播,要求转载融360大数据研究院原创信息与内容资源必须注明转自“融360”或“融360大数据研究院”,否则按侵权处理,融360大数据研究院保留最终解释权。

如果您需要进行数据与研究方面的合作,欢迎联系我们:

邮箱 jrfw@rong360.com

座机 010-81047531

网址 https://www.rong360.com/research/

扫描下列二维码,关注融360大数据研究院公众号,获得一手深度研究报告及独家数据内容推送:

如果您想与专业人士交流行业趋势,获得行业发展新鲜内幕信息,获取最新独家数据,请添加微信13248676485,并留言表明自己希望加入的社区:

回复“房贷”加入房贷利率及市场专业交流群;

回复“理财”加入银行理财讨论交流群;

回复“存款”加入存款产品交流群;

回复“互联网宝宝”加入互联网基金投资交流群;

回复”网贷”加入P2P网贷行业数据与研究交流群。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。