本文系融360专栏作者“落英财局”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

一

前几天diss了平安福和金佑人生,有很多宝宝留言,类似的保险能买吗?

这个,类比不会嘛,换个马甲就不认识了嘛……

其中呼声最高的,是国寿福、华夏福、长生福、人保福、金诺人生。

既然大家这么关心这些产品,我索性把它们整一块,一起做次测评。

今天正好集齐了五福二金,有平安福、国寿福、人保福、华夏福、长生福,再加上金佑人生、金诺人生——

坑爹险联盟,终于齐全了

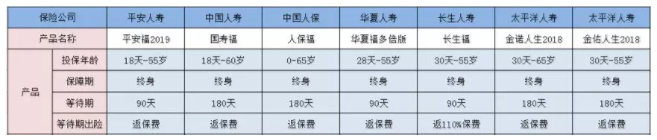

先来瞅瞅具体产品,我做了张图:

保障形式差不多,都是保至终身。

过了等待期,无论重疾还是身故,都可以赔付保额。

接下来就是重点部分,看保险责任。

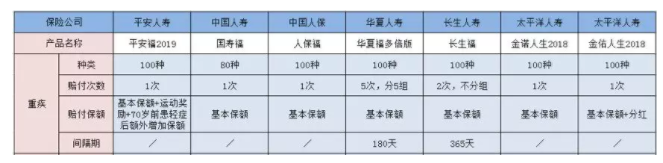

先对比重疾保障部分:

华夏福这次升级成了多倍版,重疾一共可以赔付5次,除了长生福能赔付2次,其他都是一次。

本文系融360专栏作者“落英财局”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

一

前几天diss了平安福和金佑人生,有很多宝宝留言,类似的保险能买吗?

这个,类比不会嘛,换个马甲就不认识了嘛……

其中呼声最高的,是国寿福、华夏福、长生福、人保福、金诺人生。

既然大家这么关心这些产品,我索性把它们整一块,一起做次测评。

今天正好集齐了五福二金,有平安福、国寿福、人保福、华夏福、长生福,再加上金佑人生、金诺人生——

坑爹险联盟,终于齐全了

先来瞅瞅具体产品,我做了张图:

保障形式差不多,都是保至终身。

过了等待期,无论重疾还是身故,都可以赔付保额。

接下来就是重点部分,看保险责任。

先对比重疾保障部分:

华夏福这次升级成了多倍版,重疾一共可以赔付5次,除了长生福能赔付2次,其他都是一次。

我觉得在价格相差不大的情况下,重疾多次赔付要比一次赔付好。

现在医疗水平越来越好,治愈率也越来越高,很多重疾都不是绝症。

但是患病后,要想再买保险就非常困难了。如果只理赔一次的话,将来就没有任何保障了,风险就得自己承担了。

既然差不了多少钱,当然首选多次赔付的。

如果价格相差太大,一次赔付就比多次赔付性价比高。

你想想,一个人得多倒霉,得了一次重疾治愈后,又得了其他重疾,概率太低了……

花大价钱买这个有些鸡肋的保障,预算紧张的话,挺没必要的。

不过华夏福虽然能有5次赔付,但是要分组的,有些鸡贼了。

举个例子,隔壁老王查出得了癌症,买了华夏福得到了理赔。

又过了两年,悲催的老王又得了终末期肾病,但是华夏福就赔不了,因为恶性肿瘤和终末期肾病在同属A组。

所以华夏福做得有点坑,看上去可以赔付很多次,实际上根本就赔不了。

一个人连着得好几次重疾的概率本来就低,又分了组,就大大降低理赔的概率了。

相比之下,长生福重疾可以赔付2次,而且不分组,算是最有良心的。

二

接着对比中症、轻症保障部分:

之前大家接触重疾、轻症比较多,但华夏福和长生福出现了一个中症。

中症就是介于重症和轻症之间,还达不到重疾的严重程度,但比轻症要严重。

华夏福和长生福就比其他几种多了一个中症赔付,可以有基本保额的50%,这也提高了这两款产品的赔付概率。

比如说中度脑中风,华夏福可以作为中症,赔付保额的50%,而国寿福只能以轻症的标准赔付保额的20%。

再说轻症保障方面,其实我们不看病种多少,关键看是否涵盖了高发的疾病。

我挑选了6种常见的高发疾病,来给五福二金做个对比:

平安福就懒得说了,年年升级,但高发轻症都没有包含进去,就是那么任性。

国寿福也不咋地,在其他几种轻症都3次赔付的情况下,它的轻症只赔一次,实在是缺少诚意。

所以就轻症的保障来说,华夏福和长生福不但高发轻症全部包含,理赔额度也是里面最高的,要点名表扬一下。

再来看看豁免条款。

我觉得被保人轻症豁免是需要的,就是说当被保人一旦得了轻症,就不用再付之后的保费了,可以减轻很多经济上的负担。

华夏福是自带轻症豁免的,而国寿福、平安福都要额外收费。

真是不放过每一次收钱的机会……

特别批评下人保福,被保人豁免收费也就算了,还不包含轻症豁免,坑人没商量嘛。

总结一下,五福二金就保障而言,我觉得排名是这样的——

长生福≥华夏福>金佑人生≥金诺人生>平安福>国寿福>人保福

第一局,长生福和华夏福完胜,国寿福和人保福垫底。

三

最后是大家最关心的价格了。

以30岁的男性和女性,各50万的保额,交20年,保终身为例,我做了张图:

很明显,华夏福<长生福<国寿福<金诺人生<人保福<平安福<金佑人生

在保险里,贵的不见得是好东西,这里面还有品牌溢价。

像人寿、平安、太平洋这些大公司,不仅保障不到位,价格还贵,真的没有一点优势。

而华夏和长生,保费相对最便宜的,保障也比较有诚意,可以算是五福二金中比较有良心的。

不过这两家,如果让我来选,我还是一个都不会买。

这不又发现两个坑——

长生福重疾险可以赔付2次,不分组,但是条款中有BUG,同一疾病的轻、中、重赔付占用共有基本保额。

比如老王先得了轻微脑中风,赔付了30%的保额,再得了中度脑中风赔付50%的保额,最后还确诊重疾的脑中风后遗症,那么就只能赔付剩下的20%基本保额了。

这还没完,再拿老王举例,如果他查出患有白血病,可以获得重疾理赔,如果四年之后进行骨髓移植,虽然也符合长生福定义的重疾,但是长生福重疾险却不会进行理赔。

也就是说,如果属于同一疾病原因导致的两种重疾,长生福只赔一次。

看到吧,表面上不分组,保险条款里还是在隐性分组。

而华夏福的身故免责又多了两条:

这两条导致的身故竟然不赔,相对于之前的华夏福,身故免责居然倒退了。

现在的保险行业,线下渠道是传统大公司的主战场,被人寿、平安、太平洋这些巨头牢牢霸占着。

他们有大量保险代理人,运用熟人推荐+微商洗脑的套路,向你推销保险产品。

别说这招还挺很管用的,大多数人对保险了解有限,出于人情又难以拒绝。

所以像金佑人生、平安福、国寿福等,虽然十分坑爹,但是销量非常高。

现在随着互联网保险的普及,像百年康惠保、达尔文1号等等,无论是保障还是理赔,做得不比传统保险公司差,比如五福二金。

但是价格,还不到它们的一半,尤其是支付宝和微信上的线上保险,可以说是吊打五福二金。

买保险,还是要根据自己的需求来,寻求最佳的保险组合。

不能只看大公司大品牌,还要看具体产品,选择最适合自己的。

通过今天的比较,也希望宝宝们不要再被那些线下保险坑了。

还是那句话,由五福二金组成的坑爹险联盟,真的一个都不要买。

买保险之前,你一定要知道这些!到微信号:财秘笔记(rong360licai)回复“保险”获取购买指南。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。