本文系融360专栏作者“落英财局”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

一

上周阿南代班,实名批评了平安福2019,错过的可以点击:

史上巨坑爹的重疾险,又升级换代了

评论区有蛮多宝宝,想瞅瞅我们对金佑人生2018的测评

好吧,刚得罪完平安,今天又要来得罪太平洋了。

其实相比平安福,金佑人生的设计要简单很多。

它的主险是分红型终身寿险,附加险是终身重疾险。

我经常说,不建议买理财功能的保险,保险归保险,理财归理财。

但是我知道,很多人还是不能理解,也听不进去......

金佑人生就是,它最大的卖点就是“分红”和“可兑换年金”。

先唠唠分红吧。

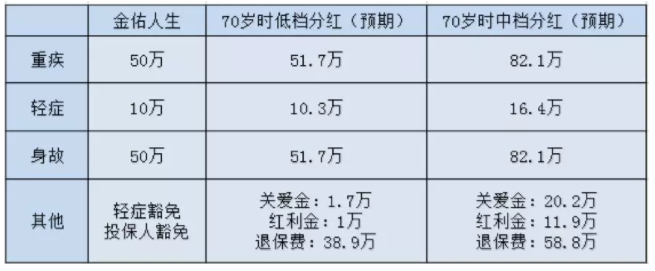

以隔壁老王为例,他去年30岁时买了金佑人生2017,50万保额分20年交,保费每年1.9万:

这里的分红可以转为保额,所以保额是递增的。

本文系融360专栏作者“落英财局”原创作品,仅代表作者个人观点,不代表融360官方立场,转载请联系作者授权。

一

上周阿南代班,实名批评了平安福2019,错过的可以点击:

史上巨坑爹的重疾险,又升级换代了

评论区有蛮多宝宝,想瞅瞅我们对金佑人生2018的测评

好吧,刚得罪完平安,今天又要来得罪太平洋了。

其实相比平安福,金佑人生的设计要简单很多。

它的主险是分红型终身寿险,附加险是终身重疾险。

我经常说,不建议买理财功能的保险,保险归保险,理财归理财。

但是我知道,很多人还是不能理解,也听不进去......

金佑人生就是,它最大的卖点就是“分红”和“可兑换年金”。

先唠唠分红吧。

以隔壁老王为例,他去年30岁时买了金佑人生2017,50万保额分20年交,保费每年1.9万:

这里的分红可以转为保额,所以保额是递增的。

分红分为三档:低档、中档、高档,不过都是预期。

也就是说,具体能分多少,要看保险公司的盈利情况,都是保险公司说了算。

如果参考以往的分红情况,说实话,能达到低档已经很不错了。

所以表格里只列了低档和中档供参考,高档直接无视了吧。

再来说说它的另一个卖点“可兑换年金”,投保人可以自己决定是否兑换。

看起来挺灵活的,但是当到了60岁时,正是重疾高发年龄段,需要保险保障的时候。

如果兑换了年金,那么保障就没有了,根本就是本末倒置的行为嘛。

这么看来,分红的作用很鸡肋,因为你买保险的核心在于买保障。

杀鸡取卵,傻子才做。

二

再唠唠它的保障功能,客观来讲,还是挺全面的。

重疾、轻症、身故都可以保,还有轻症豁免和投保人豁免功能。

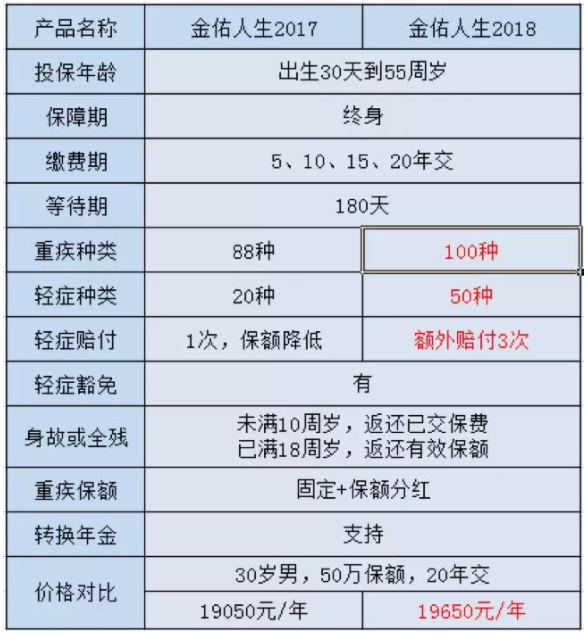

金佑人生2018进行了一次升级,分红方面的“优势”继续保持,保障方面也有些变化——

升级后的金佑人生,首先增加了保障范围,重疾保100种疾病,轻症保50种。

以前一直被吐槽的轻症只有一次赔付,而且还占用重疾保额,这次也取消了。

现在升级为轻症额外赔付20%的保额,最多可以赔付3次。

最后,当然是保费变贵了,羊毛出在羊身上嘛。

之前在diss平安福的时候说过,买重疾险,并不是重疾种类越多越好。

因为最高发的25种大病,理赔率已经达到95%以上,这些所有的重疾险都有。

至于多出来的种类,是各家保险公司自己加的。

如果保费不增加,那当然是保障得越多越好,但是金佑人生这价格,确实高了些。

在轻症方面,金佑人生还是挺不错的,几种高发轻症都没有缺失,保障比较全面。

相比平安福缺少了3种高发轻症,金佑人生还是挺有良心的,先表扬一下。

总而言之,相比金佑人生2017,金佑人生2018的保障升级了不少,但价格也加了不少。

而且,它最大的缺点,依然是太贵了。性价比真的很低,你完全可以花更少的钱,买到同等的保障。

三

还是以老王为例,50万保额分20年交,对比其他几款终身型重疾险——

没有比较就没有伤害,同样的重疾保障,百年康惠宝旗舰版和达尔文1号都要比金佑人生便宜很多。

算一下,保费每年可以省1.2万,20年一共24万哇。

而且在轻症保障上,保额都要比金佑人生高。

有人会说金佑人生的保额可以增长,那真是龟速啊。

在低档分红下,40年后轻症保额增加3000元,重疾和身故保额增加1.7万。

至于中档、高档分红,呵呵,想多了,还是洗洗睡吧。

如果花同样的钱去购买其他保险的话,在投保当初还能获得更高的保额,何必要买金佑人生呢?

其实吧,金佑人生抓住了大家买保险想分红的心理,但是花了很多钱,买到的保险保额却很低。

相比之下,我更推荐纯保障型的重疾险,先把保额买够。

接下来,我宁愿每年多花几百元补充一份定期寿险,对冲身故给家庭带来的风险。

保险还是要根据自身需要来购买,讲究的是组合,追求最佳配置。

其实对大多数普通人来说,保险最核心的作用,就是保障。

如果看重理财功能,真的不要买国内的理财险,国内保险公司的投资水平也就那么回事,能给你分多少呢?

具体可以看各大保险公司的财报,恕我直言,还不如去买银行理财。

还是那句话,钱多的随便买,图个开心也行呀。

买保险之前,你一定要知道这些!到微信号:财秘笔记(rong360licai)回复“保险”获取购买指南。

【版权声明】本文为网络转载文章,若有权属异议请联系我们删稿。您可以通过官网(www.rong360.com)下方“联系我们”页面,与我们取得联系。