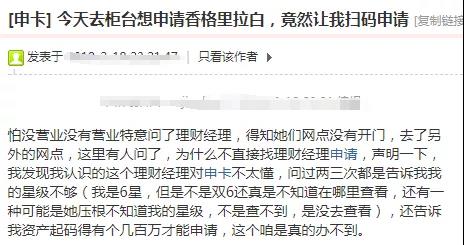

最近,有很多卡友跟卡姐留言说,带着驾驶证,行驶证,房产证去工商银行的网点柜台申请信用卡,但是被工行柜台的工作人拒绝了,竟然也叫客户扫一个二维码自己填资料,自己网上申请。

是都不用提供纸质版材料了吗?大家都网申了吗?

卡姐之后又看到某论坛上,一些卡友分享了他们去工行网点申卡,只能扫二维码申卡。

现在,办理信用卡的渠道有很多种,但总结起来也就三种:

第一种,传统的,在银行网点直接提交资料申请;

第二种,银行的专属业务员地推/上门办理;

第三种,直接在网上申请。

以前,我们惯性的思想是,如果资质比较好,有车,有房,在银行有存款,有买理财,通过银行网点申请信用卡是会额度比较高的。

那为什么现在工行,都不接受网点直接提交资料申请信用呢?

1. 提高网点办事效率

去过银行网点的人都知道,每次去银行网点,都要领号排队,有时候一排就很长时间,但网点的银行工作人员是固定的,到银行网点办理事情的人却非常多。就造成了去银行办事情,必须要

最近,有很多卡友跟卡姐留言说,带着驾驶证,行驶证,房产证去工商银行的网点柜台申请信用卡,但是被工行柜台的工作人拒绝了,竟然也叫客户扫一个二维码自己填资料,自己网上申请。

是都不用提供纸质版材料了吗?大家都网申了吗?

卡姐之后又看到某论坛上,一些卡友分享了他们去工行网点申卡,只能扫二维码申卡。

现在,办理信用卡的渠道有很多种,但总结起来也就三种:

第一种,传统的,在银行网点直接提交资料申请;

第二种,银行的专属业务员地推/上门办理;

第三种,直接在网上申请。

以前,我们惯性的思想是,如果资质比较好,有车,有房,在银行有存款,有买理财,通过银行网点申请信用卡是会额度比较高的。

那为什么现在工行,都不接受网点直接提交资料申请信用呢?

1. 提高网点办事效率

去过银行网点的人都知道,每次去银行网点,都要领号排队,有时候一排就很长时间,但网点的银行工作人员是固定的,到银行网点办理事情的人却非常多。就造成了去银行办事情,必须要

排队,为了提高营业网点工作人员的办事速度和效率。

2. 开源节流,双方利益最大化

信用卡是有一个专属信用卡部门管理。但信用卡部门的人并没有在银行有驻点,所以为了更加便捷的帮助客户办理信用卡,办卡扫二维码,让客户直接在网上办理。这样不仅减少了营业网点银行工作人员的工作,也能更好的帮客户办理信用卡。

扫码的时候,会有专门的工作人员指导。只要客户通过他们网点的专属二维码,申请下来信用卡,网点工作人员会得到一笔办理信用卡的奖金。所以现在到信用卡的网点办理了信用卡时,工作人员又不花时间,如果客户批卡了,工作人员还会得到奖金,所以这样好的事情银行工作人员当然愿意做了。

卡姐了解到,目前除了工行以外,民生银行和交通银行也不支持网点申卡。预计,慢慢的所有银行都会推行起来。

那银行网点不办了,都要网上申请了,下卡保险吗?额度还有保障吗?

虽说,现在是网络时代了,还是有些资质好,想要额度高心里有纳闷,现在网上申请需要提交的资料不多,所以在额度上很难得到高额度的保证,而且现在网络申请的平台又多又杂,不知道是真的还是假的,也怕造成资料泄露。

那卡姐就说说,网申的好处吧:

第一是:资料简单

只需要一些基本的资料。比如个人基本信息,工作、住址、社保、公积金等,个人联系电话和两个经常联系人的联系电话,这些资本的资料就可以通过网上申请信用卡。

对于一些“三无”人员(没有车没有房没有存款)来说,网上办卡,不用提供这些资料,简直就是福利。

第二是:快速“秒批”

一般来说,资质好的话,申请提交资料马上就可以知道结果,这就是卡姐经常说的“秒批”或“秒拒”。比如交通银行,平安银行,兴业银行,民生银行,这几家的申请信用卡系统是很典型的,只要你资料齐全,和征信上资料没有多大改动,就可以在没有电话回访的情况下,马上申请马上下额度马上批卡。并且可以在五个工作日内收到卡片,有的甚至在三个工作日内就可以收到信用卡。所以是非常迅速简单,这点卡姐深有体会。

第三个是:额度有保障

很多人对网申额度有偏见,觉得网申提交资料少,额度一定低。这个主要看个人资质,如果你资质不好,去网点办理信用卡,也不可能的,银行的工作人员的态度有些卡友可能见识过...根本不理你,还想要高额度,不可能。

现在,已经有很多卡友们通过网络办理信用卡,只要资质好,资料写的好,网络办卡额度是很可观的。

说实话,银行网点办卡有银行网点办卡的好处,网络办卡也有网络办卡的好处。互联网的世界,银行网点不支持办卡了,那也只能通过网申去办卡。

其实,只要达到下卡的目的就可以了,从哪申有什么关系呢。

【独家稿件及免责声明】凡注明 “融360原创”来源之作品,任何媒体和个人全部或者部分转载,请注明出处(融360 www.rong360.com)。文章中所载的信息及结论只提供用户作参考,不构成投资建议。